中级审计师《企业财务管理》知识点精华:投资组合风险报酬率的衡量

来源 :中华考试网 2017-04-28

中【考点五】投资组合风险报酬率的衡量

|

可分散风险(非系统性) |

通过投资组合能分散 |

协方差 |

|

|

相关系数 |

-1≤r≤1: | ||

|

不可分散风险(系统性) |

通过投资组合不能分散 |

贝塔系数 |

贝塔系数=某资产风险收益率/市场风险收益率 |

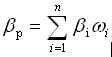

1.投资组合的贝塔系数:

2.投资组合的风险报酬率=贝塔系数×(证券市场的平均报酬率-无风险报酬率)

3.投资组合必要报酬率=无风险报酬率+贝塔系数×(证券市场的平均报酬率-无风险报酬率)