审计师考试《企业财务管理》重难点:第一章第三节

来源 :中华考试网 2016-08-29

中第三节 投资风险报酬

知识点一、投资风险与报酬及其关系

投资风险与报酬的基本关系:投资风险与投资风险报酬率存在着一定的对应关系。无风险投资报酬率、投资风险报酬率与投资报酬率的基本关系可表示为:

投资报酬率=无风险投资报酬率+投资风险报酬率

知识点二、单项投资风险报酬率的衡量

因承担单项投资风险而获得的风险报酬率就称为单项投资风险报酬率。

(一)期望报酬率

期望报酬率是投资的各种可能报酬率按其概率进行加权平均计算得到的。期望投资报酬率的计算公式为:

k=  其中:k――期望投资报酬率;

其中:k――期望投资报酬率;

ki――第i个可能结果下的报酬率;

pi――第i个可能结果出现的概率;

n――可能结果的总数。

例题:有a、b两个项目,两个项目的报酬率及其概率分布情况如下表所示,试计算两个项目的期望报酬率。

根据公式分别计算项目a和项目b的期望投资报酬率分别为:

项目a的期望投资报酬率 =k1p1+k2p2+k3p3=0.2×0.15+0.6×0.1+0.2×0=9%

项目b的期望投资报酬率 =k1p1+k2p2+k3p3=0.3×0.2+0.4×0.15+0.3×(-0.1)=9%

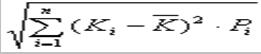

(二)方差、标准离差和标准离差率

1、方差。方差是各种可能结果偏离期望值的综合差异,是反映离散程度的一种量度。方差的计算公式:

δ2=

2、标准离差―反映投资风险程度

标准离差则是方差的平方根。一般来说,标准离差越小,风险也就越小;反之标准离差越大则风险越大。标准离差的计算公式为:

δ=

3、标准离差率―反映投资风险程度

标准离差率是某随机变量标准离差相对该随机变量期望值的比率。其计算公式为:

v=

其中:v――标准离差率;δ――标准离差;

――期望投资报酬率

(三)风险报酬率和投资报酬率

1、风险报酬率: rr=bv

其中:rr为风险报酬率;b为风险报酬系数;v为标准离差率。

2、投资的报酬率为:k=rf+rr=rf+bv

其中:k――投资报酬率;

rf――无风险报酬率。

一般把短期政府债券(如短期国库券)报酬率作为无风险报酬率;

(2011中) 某投资项目的标准离差率为75%,风险报酬系数为20%,国债的年利率为5%,则该投资项目的投资报酬率为:

a.10% b.15%

c.16% d.20%

答案d =5%+20%×75% =20%

知识点三、投资组合风险报酬率的衡量

投资组合即组合投资,指企业同时投资于两项以上的证券或项目所构成的投资组合

(一)投资组合风险类型分析

投资组合的总风险分为可分散风险(非系统性风险)和不可分散风险(系统性风险)两种类型。

1、可分散风险与相关系数

可分散风险:指某些因素(内因)引起证券市场上特定证券报酬波动的可能性。

相关系数:反映投资组合中不同证券之间风险相关程度的指标,采用协方差来表示。

相关系数计算公式:

其中:cov(r1,r2)为协方差,δ为标准离差

cov(r1,r2)=

2、不可分散风险与β系数

是指某些因素(外因)引起证券市场上所有证券报酬波动的可能性。这种风险不能通过投资组合予以分散掉,故称为不可分散风险,也称系统性风险或整体市场风险。

β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性。

β=

例题:(2009初)下列各项中,可以反映投资风险大小的指标有:

a.β系数

b.标准离差

c.期望报酬率

d.标准离差率

e.相关系数

答案abd

(二)投资组合风险报酬率的计算

投资组合的风险报酬率是投资者因承担不可分散风险(系统性风险)而要求的额外报酬率。

计算公式:rp=βp(rm-rf)

其中:

rm――证券市场平均报酬率

rf――无风险报酬率,一般用政府公债的利率表示

例题:某公司持有a、b、c三种股票组成的投资组合,权重分:别为20%、30%和50%,三种股票的β系数分别为2.5、1.2、0.5。市场平均报酬率为10%,无风险报酬率为5%。试计算该投资组合的风险报酬率。

(1)确定投资组合的β系数

β=20%×2.5+30%×1.2+50%×0.5 =1.11

(2)计算投资组合的风险报酬率

e=1.11×(10%-5%)=5.55%

(三)投资组合的必要报酬率的计算

计算公式:kp=rf+βp(rm-rf)

kp――投资组合的必要报酬率;

rf――无风险报酬率;

βp――投资组合的β系数;

rm――市场组合的平均报酬率。

例题:(2011初)如果证券市场平均报酬率为10%,无风险报酬率为4%,某证券投资组合的贝塔系数为1.8,则该证券投资组合的必要报酬率为:

a.6% b.10. 8%

c.14% d.14.8%

答案d=4%+1.8*(10%-4%)

(2012中)下列有关投资风险的说法中,正确的有:

a.贝塔系数通常用来测量不可分散风险

b.利率变化所带来的风险是一种可分散风险

c.投资风险越高,投资者要求的风险报酬率就越高

d.投资报酬率可表达为无风险报酬率与风险报酬率之和

e.投资风险报酬是指投资者因承受风险而期望获得的额外报酬

答案acde