2016审计师考试《企业财务管理》考点:杠杆原理

来源 :中华考试网 2016-08-15

中审计师考试《企业财务管理》考点:杠杆原理(掌握)

经营杠杆作用缘于固定经营成本的存在,财务杠杆缘于负债中固定利息(含优先股的股息)的存在。杠杆本身即意味着风险与收益的均衡,它在增加收益的同时加大收益变动的风险性。

一、成本习性、边际贡献与息税前利润

(一)成本习性

成本按习性可划分为固定成本、变动成本和混合成本三类。

y=a+bx 式中,y代表总成本,a代表固定成本,b代表单位变动成本,x代表业务量

(二)边际贡献(M)

边际贡献=销售收入-变动成本=(销售单价-单位变动成本)×产销量= 单位边际贡献×产销量

(三)息税前利润(EBIT)

息税前利润是指企业支付利息和交纳所得税前的利润,其计算公式为:

息税前利润EBIT=销售收入总额-变动成本总额-固定成本

=产销量Q(单价P-单位变动成本V)-固定经营成本F

=产销量Q*单位边际贡献-固定经营成本F

=边际贡献总额M-固定经营成本F

(四)税前利润= 边际贡献M-固定经营成本F-利息I= 息税前利润EBIT-利息I

二、经营杠杆(DOL)

(一)经营杠杆效应的理解:

当产品中存在固定经营成本时,如果其他条件不变,产销业务量的增加虽然不会改变固定经营成本总额但会降低单位产品分摊的固定经营成本,从而提高单位产品利润,使息税前利润的增长率大于产销量的增长率。

息税前利润=产销量Q(单价P-单位变动成本V)-固定经营成本F

=产销量Q(单价P-单位变动成本V-

)

=产销量Q(单价P-单位变动成本V-单位分摊的固定经营成本)

(二)经营杠杆系数

经营杠杆系数,是指息税前利润变动率相当于产销业务量变动率的倍数。

经营杠杆系数(DOL)=

简化公式:

经营杠杆系数(DOL)=

▲推导过程:

EBIT0=(p-b)Q0-F (1)

EBIT1=(p-b)Q1-F (2)

(2)-(1) ΔEBIT=(p-b)(Q1 -Q0)= (p-b)ΔQ (3)

将(1)和(3)代入 ΔEBIT/ EBIT0

ΔEBIT/ EBIT0=【(p-b)ΔQ】/【(p-b)Q0-F】

=

=

即:DOL=M/(M-F)=(EBIT+F)/EBIT,也可以得出DOL=(p-b)/[(p-b)-F/Q]

(三)经营杠杆系数与经营风险

固定成本越大,经营杠杆系数就越大,从而销售的一定变化率,就可以引起息税前利润更大幅度的波动,经营风险也就越大。可见,经营杠杆系数的高低可以反映经营风险的高低。

当公司采用资本密集型组织生产时,由于固定成本较高而变动成本较低,从而其杠杆系数较高,经营风险也较高;反之,劳动密集型的生产组织,其杠杆系数相对较低,经营风险也较低。

【例题8-单】某企业销售收入为500万元,变动成本率为65%,固定成本为65万元,则经营杠杆系数为(

A.1.33

B.1.84

C.1.59

D.1.25

【答案】C

【解析】经营杠杆系数=(500×35%)/[500×35%-65]=1.59。

三、财务杠杆(DFL)

(一)财务杠杆效应的理解:

当有固定利息费用等资本成本存在时,如果其他条件不变,息税前利润的增加虽然不会改变固定利息费用总额,但会降低每一元息税前利润分摊的利息费用,从而提高每股收益。使得普通股收益的增长率大于息税前利润的增长率,进而产生财务杠杆效应。

财务杠杆是指由于固定性资本成本的存在而导致普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

【注】普通股收益=(息税前利润-债务资本利息)(1-所得税税率)-优先股股息

普通股每股收益=普通股收益/普通股股数

(二)财务杠杆系数

简化公式:

财务杠杆系数=基期息税前利润/[基期息税前利润-利息-优先股股利/(1-所得税税率)]

▲总结:通过这个公式可以看到,如果固定性融资成本债务利息和优先股股利等于0,则财务杠杆系数等于1,即不存在财务杠杆效应。当债务利息和优先股股利不为0时,通常财务杠杆系数都是大于1的,即显现出财务杠杆效应。

(三)财务杠杆系数与财务风险

固定资本成本(利息和优先股股息)越大,财务杠杆系数就越大,从而息税前利润的一定变化率,就可以引起每股收益更大幅度的波动,财务风险也就越大。可见,财务杠杆系数的高低可以反映财务风险的高低。

【例题9-单】某企业息税前利润为3 000万元,利息费用为1 000万元,则该企业的财务杠杆系数为( )

A.3B.2C.1.5D.0.33

【答案】C

【解析】财务杠杆系数=基期息税前利润/[基期息税前利润-利息-优先股股利/(1-所得税税率)]=3000/(3000-1000)=1.5

四、联合杠杆(DCL)

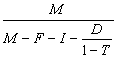

总杠杆系数(DCL)=

简化公式:

(1)总杠杆系数=经营杠杆系数×财务杠杆系数

即:DCL=DOL×DFL

(2)总杠杆系数DCL=

【例题10-单】(2007)某企业目前的经营杠杆系数是1.2,财务杠杆系数是1.5, 如果该企业销售收入的增长率为20%,则每股收益的增长率是( )。

A.24%

B.25%

C.30%

D.36%

【答案】D

【解析】联合杠杆系数=财务杠杆系数×经营杠杆系数=1.2×1.5=X∕20%,X=36%。