审计师考试《企业财务管理》考点:财务趋势和综合分析

来源 :中华考试网 2016-05-09

中审计师考试《企业财务管理》考点:财务趋势和综合分析(熟悉)

一、财务趋势分析

通过比较企业连续几期的财务报表或财务比率,来了解企业财务状况变化的趋势,并以此来预测企业未来财务状况,判断企业的发展前景。一般来说,进行企业财务状况的趋势分析,主要应用比较财务报表、比较百分比财务报表、比较财务比率等方法。

【例题6-多】(2009)财务趋势分析的主要方法有( )

A.比率分析法 B.杜邦分析法

C.比较财务报表法

D.比较财务比率法

E.比较百分比财务报表法

【答案】CDE

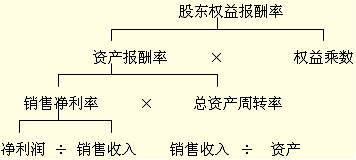

二、财务综合分析(杜邦分析法)

核心公式:

“销售净利率”是利润表的概括,“销售收入”在利润表的第一行,“净利润”在利润表的最后一行,两者相除可以概括全部经营成果;――获利能力

“权益乘数”是资产负债表的概括,表明资产、负债和股东权益的比例关系,可以反映最基本的财务状况;――偿债能力

“总资产周转率”把利润表的和资产负债的联系起来,使权益净利率可以综合整个企业的经营活动和财务活动的业绩。――营运能力

▲补充:

1.股东权益比率的倒数为权益乘数

2.股东权益比率=股东权益总额/资产总额

3.权益乘数=资产总额/所有者权益

4.股东权益比率+资产负债率=1;资产负债率=负债总额/资产总额;股东权益比率=股东权益总额/资产总额。

【例题7-单】(2009)某公司今年销售收入100万元,净利润为5万元,股东权益报酬率为15%,总资产周转率为2,则该公司的年平均权益乘数是( )

A.1.5 B.2 C.2.5 D.1.8 【答案】A

【解析】股东权益报酬率=销售净利率×总资产周转率×权益乘数

15%=5%×2×权益乘数,权益乘数=1.5

【例题8-多】杜邦分析系统主要反映的财务比率关系不包括( )

A.股东权益报酬率与资产报酬率及权益乘数之间的关系

B.资产报酬率与销售净利率及总资产周转率之间的关系

C.销售净利率与净利润及销售收入之间的关系

D.应收账款周转率与销售成本及应收账款余额之间的关系

【答案】D