КЧТі> іхј¶»бјЖКҰ> іхј¶»бјЖКөОс> »бјЖКөОсёЁөј> ОДХВДЪИЭ

2019Дкіхј¶»бјЖКҰЎ¶»бјЖКөОсЎ·ёЁөјҪІТе:өЪИэХВөЪЛДҪЪ

АҙФҙ :ҝјКФНш 2019-01-08

ЦРЎЎЎЎ2.ПъКЫөИТөОсҙҰАн

ЎЎЎЎ(1)ЖуТөПъКЫ»хОпЎўјУ№ӨРЮАнРЮЕдАНОсЎў·юОсЎўОЮРОЧКІъ»тІ»¶ҜІъЈә

|

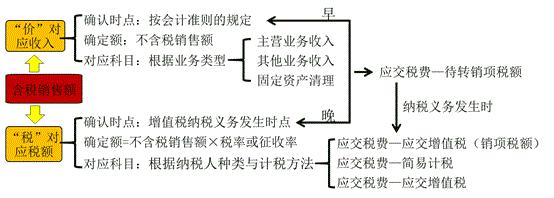

ўЩ°ҙХХ№ъјТНіТ»өД»бјЖЦЖ¶ИИ·ИПКХИл»тАыөГөДКұөгФзУЪ°ҙХХФцЦөЛ°ЦЖ¶ИИ·ИПФцЦөЛ°ДЙЛ°ТеОс·ўЙъКұөгөД |

ҙэКөјК·ўЙъДЙЛ°ТеОсКұЈә ҪиЈәУҰҪ»Л°·СЎӘҙэЧӘПъПоЛ°¶о ЎЎҙыЈәУҰҪ»Л°·СЎӘУҰҪ»ФцЦөЛ°ЈЁПъПоЛ°¶оЈ© »тЎ°УҰҪ»Л°·СЎӘјтТЧјЖЛ°ЎұҝЖДҝ |

|

ўЪ°ҙХХФцЦөЛ°ЦЖ¶ИИ·ИПФцЦөЛ°ДЙЛ°ТеОс·ўЙъКұөгФзУЪ°ҙХХ№ъјТНіТ»өД»бјЖЦЖ¶ИИ·ИПКХИл»тАыөГөДКұөгөД |

ҪиЈәУҰКХХЛҝоөИ ЎЎҙыЈәУҰҪ»Л°·СЎӘУҰҪ»ФцЦөЛ°ЈЁПъПоЛ°¶оЈ© ЎЎЎЎЎЎУҰҪ»Л°·СЎӘјтТЧјЖЛ° |

ЎЎЎЎ(2)КУН¬ПъКЫ

|

КУН¬ПъКЫЗйРО |

ХЛОсҙҰАн |

|

ўЩҪ«»хОпҪ»ё¶ЛыИЛҙъПъ ўЪПъКЫҙъПъ»хОп |

ФЪөЪОеХВөЪТ»ҪЪКХИлЦРҪІҪв |

|

ўЫЙиУРБҪёцТФЙП»ъ№№ІўКөРРНіТ»әЛЛгөДДЙЛ°ИЛЈ¬Ҫ«»хОпҙУТ»ёц»ъ№№ТЖЛНөҪЖдЛь»ъ№№УГУЪПъКЫЈЁХЛОсҙҰАнІ»ТӘЗуХЖОХЈ© | |

|

ўЬҪ«ЧФІъЎўОҜНРјУ№ӨөД»хОпУГУЪјҜМеёЈАы»тёцИЛПы·С |

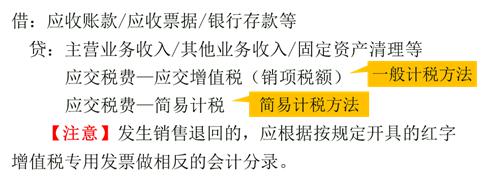

ҪиЈәУҰё¶Ц°№ӨРҪік ЎЎҙыЈәЦчУӘТөОсКХИл/ЖдЛыТөОсКХИл ЎЎЎЎЎЎУҰҪ»Л°·СЎӘУҰҪ»ФцЦөЛ°ЈЁПъПоЛ°¶оЈ© ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎӘјтТЧјЖЛ° ҪиЈәЦчУӘТөОсіЙұҫ/ЖдЛыТөОсіЙұҫ ЎЎҙыЈәҝвҙжЙМЖ·/ФӯІДБП |

|

ўЭҪ«ЧФІъЎўОҜНРјУ№Ө»т№әВтөД»хОпЧчОӘН¶ЧКЈ¬МṩёшЖдЛыөҘО»»тёцМеҫӯУӘХЯ |

ҪиЈәіӨЖЪ№ЙИЁН¶ЧК ЎЎҙыЈәЦчУӘТөОсКХИл/ЖдЛыТөОсКХИл ЎЎЎЎЎЎУҰҪ»Л°·СЎӘУҰҪ»ФцЦөЛ°ЈЁПъПоЛ°¶оЈ© ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎӘјтТЧјЖЛ° ҪиЈәЦчУӘТөОсіЙұҫ/ЖдЛыТөОсіЙұҫ ЎЎҙыЈәҝвҙжЙМЖ·/ФӯІДБП |

ДъҝЙДЬёРРЛИӨөДОДХВ | |