2020年初级会计实务知识点:货币资金

来源 :考试网 2019-12-19

中第二章 资产

第一节 货币资金

一、库存现金(★★)

(一)现金管理制度

企业可用现金支付的款项有:①职工工资、津贴;②个人劳务报酬;③根据国家规定颁发给个人的科学技术、文化艺术、体育比赛等各种奖金;④各种劳保、福利费用以及国家规定的对个人的其他支出;⑤向个人收购农副产品和其他物资的价款;⑥出差人员必须随身携带的差旅费;⑦结算起点(1000元)以下的零星支出;⑧中国人民银行确定需要支付现金的其他支出。

(新增)除企业以现金支付的款项中的第⑤、⑥项外,开户单位支付给个人的款项,超过使用现金限额的部分,应当以支票或银行本票等方式支付;确需全额支付现金的,经开户行审核后予以现金支付。

(三)现金的清查(重中之重)

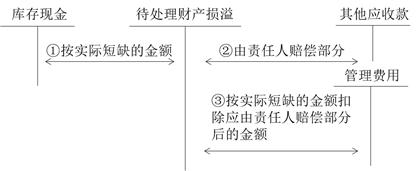

1.现金短缺

现金短缺的账务处理如下图所示。

二、银行存款(★★)

(一)银行存款的账务处理

为了全面、连续地反映和监督企业银行存款的收入、支出和结存情况,企业应当设置“银行存款”科目,借方登记企业银行存款的增加,贷方登记银行存款的减少,期末借方余额反映期末企业实际持有的银行存款的金额。

(二)银行存款的核对P44-45

1.银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。单位银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

2.企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项。发生未达账项的具体情况有四种:

(1)企业已收款入账,银行尚未收款入账;

(2)企业已付款入账,银行尚未付款入账;

(3)银行已收款入账,企业尚未收款入账;

(4)银行已付款入账,企业尚未付款入账。

【注意】企业或银行的会计核算差错不属于未达账项。

经典例题

【多选题】下列各项中,关于企业现金溢余的会计处理表述正确的有( )。(2018年)

A.无法查明原因的现金溢余计入营业外收入

B.应支付给有关单位的现金溢余计入其他应付款

C.无法查明原因的现金溢余冲减管理费用

D.应支付给有关单位的现金溢余计入应付账款

【答案】AB

【解析】无法查明原因的现金溢余计入营业外收入,选项A正确,选项C错误;应支付给有关单位的现金溢余计入其他应付款,选项B正确,选项D错误。

资料来源考试网校老师主讲教材精讲班课程,完整讲义下载进入个人中心>>

资料来源考试网校老师主讲教材精讲班课程,完整讲义下载进入个人中心>>

下载焚题库APP――初级会计师――题库――做题,包括章节练习、每日一练、模拟试卷、历年真题、易错题等,可随时随地刷题。【在线做题>>】【下载APP掌上刷题】

|

初级会计实务 |

2020年导学班 |  |

教材精讲班 | |

|

经济法基础 |

2020年导学班 | |

教材精讲班 | |