2019年证券投资顾问章节考点(第三章)

来源 :中华考试网 2018-12-24

中二、客户风险偏好的主要类型

按照客户对风险的态度,可以把客户划分为:风险厌恶型、风险偏好型及风险中立型三类,如表3-5所示:

表3-5 客户风险偏好的主要类型

|

主要类型 |

特点 |

|

风险厌恶型 |

对待风险态度消极,不愿为增加收益而承担风险,非常注重资金安全,极力回避风险 |

|

风险偏好型 |

对待风险投资较为积极,愿意为获取高收益而承担高风险,重视风险分析和规避,不因风险的存在而放弃投资机会 |

|

风险中立型 |

介于风险厌恶型和风险偏好型投资者之间,期望获得较高收益,但对于高风险也望而生畏 |

三、客户风险承受能力的影响因素

客户风险承受能力的影响因素包括客户年龄、财务状况、投资经验、投资目的、收益预期、风险偏好、流动性要求、风险认识以及风险损失承受程度等。

商业银行对超过65岁(含)的客户进行风险承受能力评估时,应当充分考虑客户年龄、相关投资经验等因素。

四、客户风险承受能力的评估方法

(1)确定客户风险承受能力评级,由低到高至少包括五级,并可根据实际情况进一步细分。

(2)在客户首次购买理财产品前在银行网点进行风险承受能力评估。风险承受能力评估依据至少应当包括客户年龄、财务状况、投资经验、投资目的、收益预期、风险偏好、流动性要求、风险认识以及风险损失承受程度等。商业银行完成客户风险承受能力评估后应当将风险承受能力评估结果告知客户,由客户签名确认后留存。

(3)定期或不定期地采用当面或网上银行方式对客户进行风险承受能力持续评估。

(4)制定统一的客户风险承受能力评估书。商业银行应当在客户风险承受能力评估书中明确提示,如客户发生可能影响其自身风险承受能力的情形,再次购买理财产品时应当主动要求商业银行对其进行风险承受能力评估。

(5)为私人银行客户和高资产净值客户提供理财产品销售服务应当按照规定进行客户风险承受能力评估。高资产净值客户是满足下列条件之一的商业银行客户:

①单笔认购理财产品不少于100万元人民币的自然人;

②认购理财产品时,个人或家庭金融净资产总计超过100万元人民币,且能提供相关证明的自然人;

③个人收入在最近三年每年超过20万元人民币或者家庭合计收入在最近三年内每年超过30万元人民币,且能提供相关证明的自然人。

(6)商业银行分支机构理财产品销售部门负责人或经授权的业务主管人员应当定期对己完成的客户风险承受能力评估书进行审核。

(7)商业银行应当建立客户风险承受能力评估信息管理系统,用于测评、记录和留存客户风险承受能力评估内容和结果。

五、客户风险特征的内容

客户风险特征可以由三个方面构成,如表3-6所示:

表3-6 客户风险特征的内容

|

风险特征构成 |

具体内容 |

|

风险偏好 |

反映的是客户主观上对风险的基本态度 影响因素多且复杂,与客户所处的文化氛围、成长环境有密切关系 |

|

风险认知度 |

反映的是客户对风险的主观评价 人们对风险的认知度往往取决于他的知识水平和生活经验 不同的人对同一风险的认知度是不同的 |

|

实际风险承受力 |

反映的是风险在客观上对客户的影响程度 同一风险对不同人的影响不一样 |

六、客户风险特征矩阵的编制方法

客户风险特征可以用客户风险承受能力和风险承受态度两个指标来分析。

1.风险承受能力评估

风险承受能力总分(100分)=年龄因素分数+其他因素分数。

(1)年龄因素:总分50分,25岁以下者50分,每多一岁减1分,75岁以上0分;

(2)其他因素:总分50分。

如表3-7所示:

|

分数 |

10分 |

8分 |

6分 |

4分 |

2分 |

|

就业状况 |

公教人员 |

上班族 |

佣金收入者 |

自营事业者 |

失业 |

|

家庭负担 |

未婚 |

双薪无子女 |

双薪有子女 |

单薪有子女 |

单薪养三代 |

|

置业状况 |

投资不动产 |

自宅无房贷 |

房贷<50% |

房贷>50% |

无自宅 |

|

投资经验 |

10年以上 |

6〜10年 |

2〜5年 |

1年以上 |

无 |

|

投资知识 |

有专业执照 |

财经专业毕业 |

自修有心得 |

懂一些 |

一片空白 |

(<20,低风险承受能力;20-39,中低风险承受能力;40-59,中等风险承受能力;60-79,中高风险承受能力;>80,高风险承受能力。)

2.风险承受态度评估

风险承受态度评估=对本金损失的容忍程度+其他心理因素。

(1)对本金损失的容忍程度(可承受亏损的百分比):总分50分,不能容忍任何损失为0分,每增加1个百分点加2分,可容忍25%以上损失者为满分50分。

(2)其他心理因素,总分50分。

如表3-8所示:

表3-8 其他心理因素评估表

|

分数 |

10分 |

8分 |

6分 |

4分 |

2分 |

|

首要考虑因素 |

赚短差价 |

长期利得 |

年现金收益 |

抗通货膨胀保值 |

保本保息 |

|

过去投资绩效 |

只赚不赔 |

赚多赔少 |

损益两平 |

赚少赔多 |

只赔不赚 |

|

赔钱心理状态 |

学习经验 |

照常过日子 |

影响情绪小 |

影响情绪大 |

难以成眠 |

|

目前主要投资市场 |

期货 |

股票 |

房地产 |

债券 |

存款 |

|

未来回避投资市场 |

无 |

期货 |

股票 |

房地产 |

债券 |

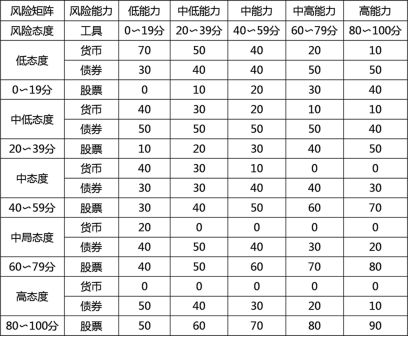

3.风险特征矩阵

表3-9列出的风险矩阵中的投资组合是一般情况下的参考建议,银行从业人员在实际个人理财业务中,为客户进行投资组合设计时,除了考虑客户风险特征外,还要考虑其他因素,如利率趋势、当时市场状况、客户投资目标等因素。

表3-9 风险矩阵

七、投资渠道偏好、知识结构、生活方式、个人性格等对客户证券投资方式和产品选择的影响

1.投资渠道偏好

投资渠道偏好是指客户由于个人的知识、经验、工作或社会关系等原因而对某类投资渠道有特别的喜好或厌恶。对此,银行从业人员在给客户提供财务建议的时候要客观分析并向客户作准确解释,在此基础上要充分尊重客户的偏好,而绝不能够用自己的偏好影响客户的财务安排。

2.知识结构

客户个人的知识结构尤其是对理财知识的了解程度和主动获取信息的方式对于选择投资渠道、产品和投资方式会产生影响。

3.生活方式(生活、工作习惯)

客户个人不同的生活、工作习惯对理财方式的选择也很重要,如工作繁忙的职业经理人很难有时间去盯盘炒股。

4.个人性格

客户个人的性格是个人主观意愿的习惯性表现,会对理财的方式和方法产生影响。比如客户不喜欢别人越俎代庖。