2019年证券投资顾问章节考点(第二章)

来源 :中华考试网 2018-12-22

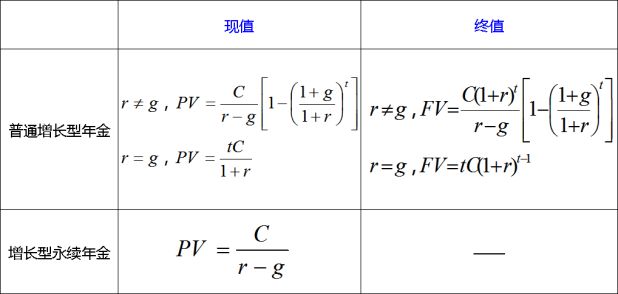

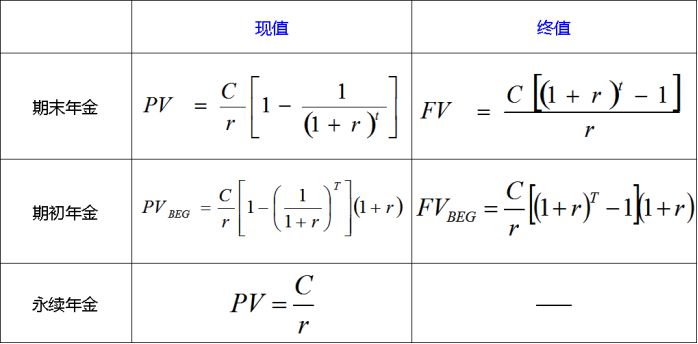

中五、年金的计算

年金(普通年金)是指在一定期限内,时间间隔相同、不间断、金额相等、方向相同的一系列现金流。年金通常用PMT表示。常见年金的计算公式如表2-5所示

其中,C表示第一年现金流,r表示利率,g表示增长率

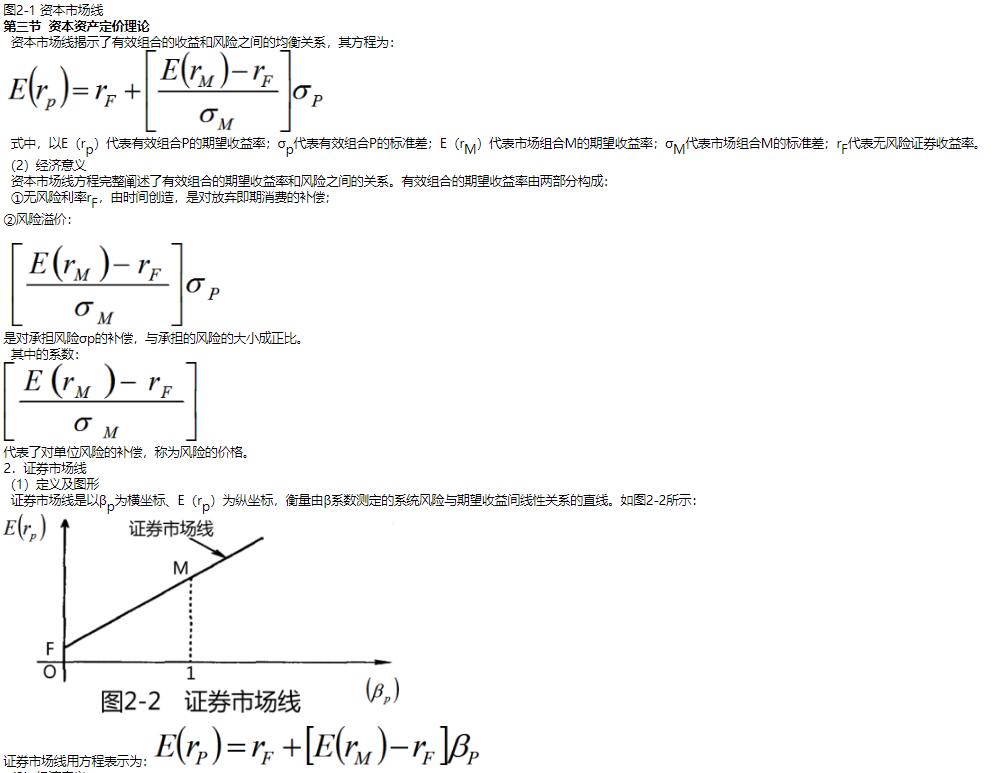

第三节 资本资产定价理论

一、 资本资产定价模型的假设条件

(1) 投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平, 并按照投资者共同偏好规则选择最优证券组合。

(2) 投资者对证券的收益、风险及证券间的关联性具有完全相同的预期。

(3) 资本市场没有摩擦。该假设意味着在分析问题的过程中,不考虑交易成本和对红利、股息及资本利得的征税,信息在市场中自由流动,任何证券的交易单位都是无限可分的,市场只有一个无风险借贷利率,在借贷和卖空上没有限制。

上述假设中,(1)和(2)是对投资者的规范,(3)是对现实市场的简化。

二、资本市场线和证券市场线的定义、图形及其经济意义

1.资本市场线

(1)定义及图形

资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM。

(2)经济意义

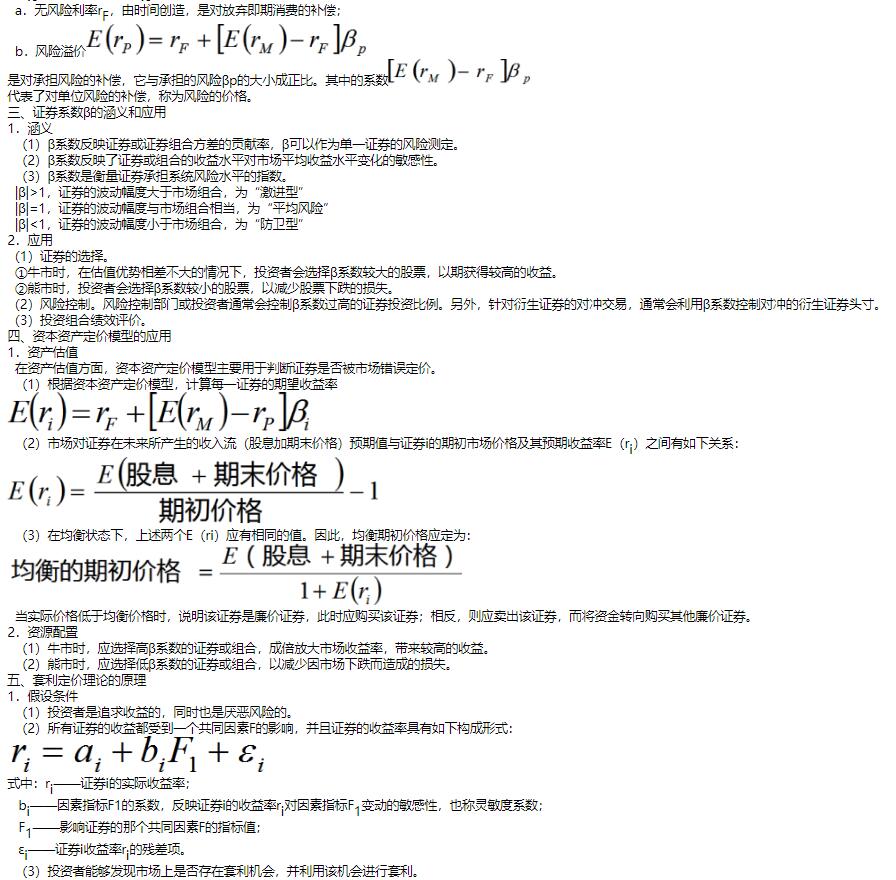

证券市场线表示任意证券或组合的期望收益率由以下两部分构成

2.资源配置

(1)牛市时,应选择高β系数的证券或组合,成倍放大市场收益率,带来较高的收益。

(2)熊市时,应选择低β系数的证券或组合,以减少因市场下跌而造成的损失。

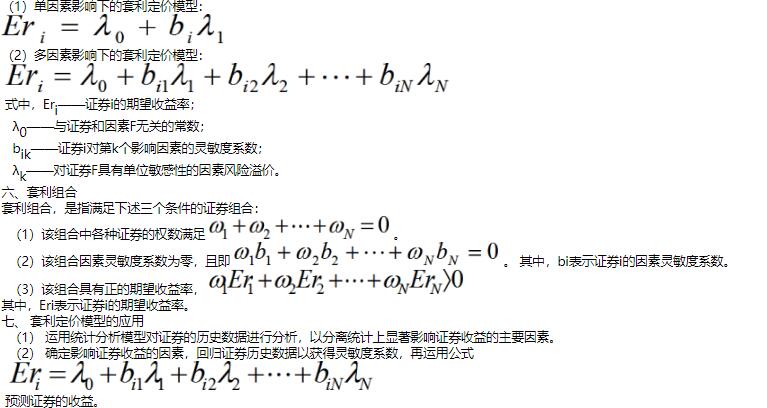

五、套利定价理论的原理

1.假设条件

(1)投资者是追求收益的,同时也是厌恶风险的。

(2)所有证券的收益都受到一个共同因素F的影响,并且证券的收益率具有如下构成形式

(3)投资者能够发现市场上是否存在套利机会,并利用该机会进行套利。

2.套利定价模型

套利定价模型表明,市场均衡状态下,证券或组合的期望收益率完全由它所承担的因素风险所决定;承担相同因素风险的证券或证券组合都应该具有相同期望收益率。

λ0――与证券和因素F无关的常数;

bik――证券i对第k个影响因素的灵敏度系数;

λk――对证券F具有单位敏感性的因素风险溢价。

六、套利组合

套利组合,是指满足下述三个条件的证券组合

(1)该组合中各种证券的权数满足 (2)该组合因素灵敏度系数为零,且即。 其中,bi表示证券i的因素灵敏度系数。 (3)该组合具有正的期望收益率,其中,Eri表示证券i的期望收益率。

七、 套利定价模型的应用

(1) 运用统计分析模型对证券的历史数据进行分析,以分离统计上显著影响证券收益的主要因素。

(2) 确定影响证券收益的因素,回归证券历史数据以获得灵敏度系数,再运用公式预测证券的收益。

第四节 证券投资理论

一、证券组合的含义

证券组合是指个人或机构投资者所持有的各种有价证券的总称,通常包括各种类型的债券、股票及存款单等。证券组合的分类如表2-6所示。

表2-6 证券组合的分类

|

类别 |

特点 |

|

避税型证券组合 |

通常投资于市政债券,免税 |

|

收入型证券组合 |

追求基本收益的最大化 |

|

增长型证券组合 |

以资本升值为目标,投资风险较大 |

|

收入和增长混合型证券组合 |

在基本收入与资本增长之间寻求均衡 |

|

货币市场型证券组合 |

由各种货币市场工具构成 |

|

国际型证券组合 |

投资于海外不同国家 |

|

指数化型证券组合 |

模拟某种市场指数,以求获得市场平均的收益水平 |

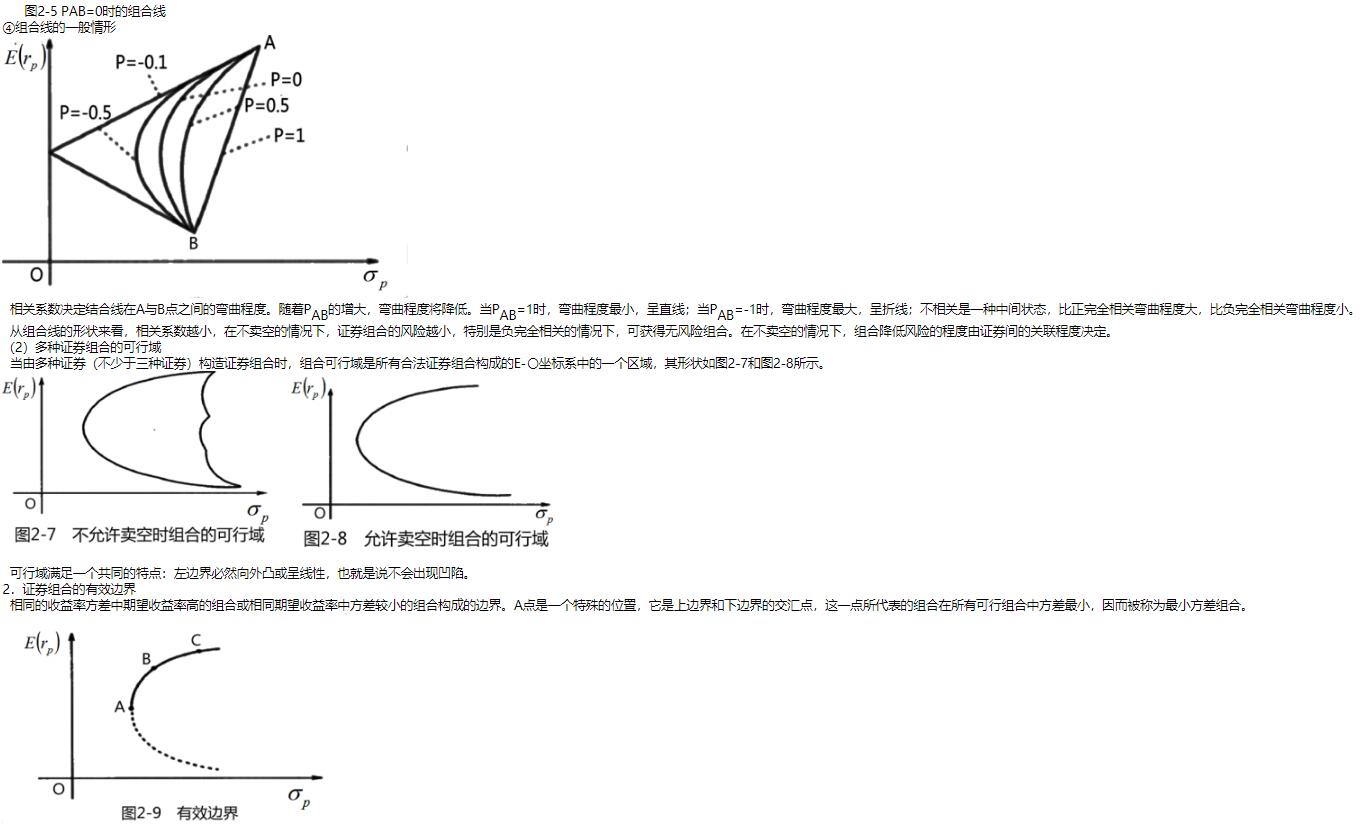

二、证券组合可行域和有效边界的含义

1.可行域

证券组合的可行域表示了所有可能的证券组合。

2.证券组合的有效边界

描述一项投资组合的风险与回报之间的关系,在以风险为横轴,预期回报率为纵轴的坐标上显示为一条曲线,所有落在这条曲线上的风险回报组合都是在一定风险或最低风险下可以获得的最大回报。

三、证券组合可行域和有效边界的一般图形

1.证券组合的可行域

(1)两种证券组合的可行

相关系数决定结合线在A与B点之间的弯曲程度。随着PAB的增大,弯曲程度将降低。当PAB=1时,弯曲程度最小,呈直线;当PAB=-1时,弯曲程度最大,呈折线;不相关是一种中间状态,比正完全相关弯曲程度大,比负完全相关弯曲程度小。

从组合线的形状来看,相关系数越小,在不卖空的情况下,证券组合的风险越小,特别是负完全相关的情况下,可获得无风险组合。在不卖空的情况下,组合降低风险的程度由证券间的关联程度决定。