2019年证券投资顾问章节考点(第二章)

来源 :中华考试网 2018-12-22

中第二部分 专业基础

第二章 专业理论

【考情分析】

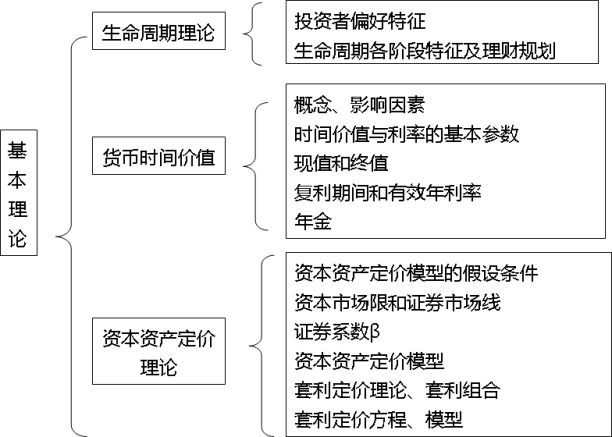

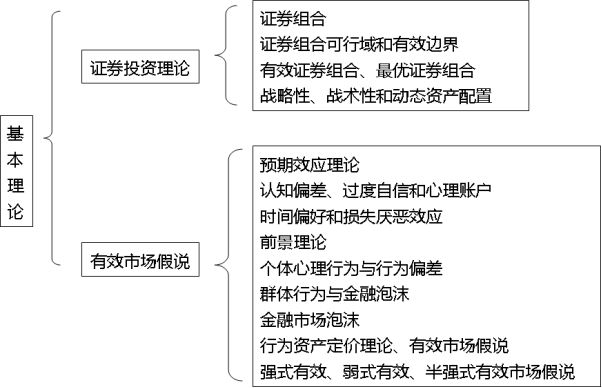

本章主要介绍了生命周期理论、货币的时间价值、资本资产定价理论、证券投资理论、有效市场假说等基本理论。其中生命周期理论主要介绍了生命周期各阶段的特征、需求和目标、理财重点及理财规划;货币的时间价值主要介绍了货币时间价值,现值、终值、有效年利率、年金的计算;资本资产定价理论内容包括资本资产定价模型,资本市场线,证券市场线,套利定价理论和模型;证券投资理论介绍了证券组合,资产配置;有效市场假说内容主要有预期效用理论,前景理论,个体心理与行为偏差,金融泡沬,行为资产定价理论,有效市场假说概念、假设条件及其应用。

【知识结构】

第一节 生命周期理论

一、投资者偏好特征

按投资者偏好不同可将投资者分为五种类型,具体特征如表2-1所示

表2-1 投资者偏好特征

|

投资者类型 |

偏好特征 |

|

保守型投资者 |

本金安全第一,追求收益稳定,厌恶风险 |

|

中庸保守型投资者 |

稳定第一,追求投资安全和增值,承受风险能力有限 |

|

中庸型投资者 |

渴望收益较高且长期、稳步增长,风险低于市场的整体风险 |

|

中庸进取型投资者 |

追求投资的长期增值,甘于冒风险但会准备后备计划 |

|

进取型投资者 |

高度追求资金的增值,不惜冒失败的风险 |

二、生命周期各阶段的特征、需求和目标

生命周期可分为个人生命周期和家庭生命周期,这里主要介绍家庭生命周期,如表2-2所示

表2-2 家庭生命周期阶段特征、财务状况及理财需求和目标

|

|

形成期 |

成长期 |

成熟期 |

衰老期 |

|

特征 |

结婚到子女婴儿期 |

子女幼儿期到子女经济独立 |

子女经济独立到夫妻双方退休 |

夫妻双方退休到一方过世 |

|

收支 |

①收入以薪水为主; ②支出随子女诞生后而增加 |

①收入以薪水为主; ②支出趋于稳定,子 女教育费用负担重 |

①收入以薪水为主; ②支出随子女经济独立而减少 |

①以理财收入及转移性收入为主 ②医疗费用支出增加,其他费用支出减少 |

|

储蓄 |

收入稳定而支出增加,储蓄低水平增长 |

收入增加而支出稳定,储蓄稳步增加 |

收入处于巅峰阶段,支出相对较低,储蓄增长的最佳时期 |

支出大于收入,储蓄逐步减少 |

|

|

形成期 |

成长期 |

成熟期 |

衰老期 |

|

资产 |

积累资产有限,追求高风险高收益投资 |

积累资产逐年增加,注重投资风险管理 |

资产达到巅峰,降低投资风险 |

变现投资资产支付支出费用,投资以固定收益类为主 |

|

负债 |

承担房贷负担 |

承担房贷负担 |

房贷余额逐年减少,退休前结清所有大额负债 |

无大额、长期负债 |

|

理财 目标 |

保持流动性的同时配置高收益类金融资产,例如股票基金、货币基金、流动性高的银行理财产品等 |

保持资产流动性,适当增加固定收益类资产,如债券基金、浮动收益类理财产品 |

以资产安全为重点,保持资产收益回报稳定,增加固定收益类资产的比重,减少高风险资产的持有 |

进一步提升资产安全性,将80%以上资产投资于储蓄及固定收益类理财产品,并购买长期护理类保险 |

三、生命周期各阶段的理财规划及理财重点

生命周期各阶段有不同的理财规划及理财重点,如表2-3所示

表2-3 生命周期各阶段的理财规划及理财重点

|

期间 |

探索期 |

建立期 |

稳定期 |

维持期 |

高原期 |

退休期 |

|

对应年龄 |

15〜24岁 |

25〜34岁 |

35〜44岁 |

45〜54岁 |

55〜60岁 |

60岁以后 |

|

家庭形态 |

以父母家庭 为生活重心 |

择偶结婚、有学前子女 |

子女上小 学、中学 |

子女进入高等教育阶段 |

子女独立 |

以夫妻两人 为主 |

|

理财活动 |

求学深造、 提高收入 |

银行贷款、 购房 |

偿还房贷、 筹教育金 |

收入增加、 筹退休金 |

负担减轻、准备退休 |

享受生活规划、遗产 |

|

期间 |

探索期 |

建立期 |

稳定期 |

维持期 |

高原期 |

退休期 |

|

投资工具 |

活期、定期存款、基金定投 |

活期存款、股票、基金定投 |

自用房产投资、股票、 基金 |

多元投资组合 |

降低投资组合风险 |

固定收益投资为主 |

|

保险计划 |

意外险、 寿险 |

寿险、储蓄险 |

养老险、定期寿险 |

养老险、投资型保险 |

长期看护险、退休年金 |

领退休年金至终老 |

第二节 货币的时间价值

一、货币时间价值概念及影响因素

1.概念

货币的时间价值是指货币在无风险的条件下,经历一定时间的投资和再投资而发生的增值,也被称为资金时间价值。

2.影响因素

(1)时间。时间越长,货币时间价值越大。

(2)收益率或通货膨胀率。收益率是决定货币在未来增值程度的关键因素,而通货膨胀率则是使货币购买力缩水的反向因素。

(3)单利与复利。复利会产生利上加利、息上添息的收益倍增效应。

二、时间价值与利率的基本参数

1.现值(PV),即货币现在的价值,一般是指期初价值。

2.终值(FV),即货币在未来某个时间点上的价值,一般指期末价值。

3.时间(t),是货币价值的参照系数。

4.利率(或通货膨胀率)(r),是影响金钱时间价值程度的波动要素。

三、现值和终值的计算

现值和终值的计算公式如表2-4所示

表2-4 现值和终值的计算公式

|

|

现值 |

终值 |

|

单期 |

PV=FV/(1+r) |

FV=PV*(1+r) |

|

多期 |

PV=FV/(1+r)t |

FV=PV*(1+r)t |

四、复利期间和有效年利率的计算

1.复利期间数量

复利期间数量是指一年内计算复利的次数。

2.有效年利率

不同复利期间投资的年化收益率称为有效年利率(EAR)。

名义年利率r与有效年利率EAR之间的换算即为EAR=(1+r/m)m-1

其中,r是指名义年利率,EAR是指有效年利率,m指一年内复利次数。

3.连续复利

当复利期间变得无限小的时候,称为连续复利,此时FV=PV*ert

其中,PV为现值,r为年利率,t为按年计算的投资期间,e为自然对数的底数,约等于2.7182。