2018证券从业资格考试投资基金讲义:第十一章

来源 :中华考试网 2018-10-18

中大纲要求:

熟悉证券组合的含义、类型、划分标准及其特点;熟悉证券组合管理的意义、特点、基本步骤;熟悉现代证券组合理论体系形成与发展进程;熟悉马柯威茨、夏普、罗斯对现代证券组合理论的主要贡献。

掌握单个证券和证券组合期望收益率、方差的计算以及相关系数的意义。熟悉证券组合可行域和有效边界的含义;熟悉证券组合可行域和有效边界的一般图形;掌握有效证券组合的含义和特征;熟悉投资者偏好特征;掌握无差异曲线的含义、作用和特征;熟悉最优证券组合的含义;掌握最优证券组合的选择原理。

熟悉资本资产定价模型的假设条件;熟悉无风险证券的含义;掌握最优风险证券组合与市场组合的含义及两者的关系;掌握资本市场线和证券市场线的定义、图形及其经济意义;掌握证券β系数的定义和经济意义。

熟悉资本资产定价模型的应用效果。

熟悉套利定价理论的基本原理,掌握套利组合的概念及计算,能够运用套利定价方程计算证券的期望收益率,熟悉套利定价模型的应用。

掌握有效市场的基本概念、形式以及运用。了解行为金融理论的背景、理论模型及其运用。

本章共6节

第一节 证券组合管理概述

第二节 证券组合分析

第三节 资本资产定价模型

第四节 套利定价理论

第五节 有效市场假设理论及其运用

第六节 行为金融理论及其应用

第一节 证券组合管理概述

一、证券组合的含义和类型

证券组合是指个人或者机构投资者所持有的各种有价证券的总称。

证券组合按不同的投资目标可以分为避税型、收入型、增长型、收入和增长混合型、货币市场型、国际型及指数化型等。

避税型证券组合通常投资于市政债券,这种债券免交联邦税,也常常免交州税和地方税。

收入型证券组合追求基本收益(即利息、股息收益)的最大化。能够带来基本收益的证券有附息债券、优先股及一些避税债券。

增长型组合以资本升值(即未来价格上升带来的价差收益)为目标。

收入和增长混合型证券组合试图在基本收入与资本增长之间达到某种均衡,因此也称为均衡组合。

货币市场型证券组合是由各种货币市场工具构成的。

国际型证券组合投资于海外不同的国家,是组合管理的时代潮流。

指数化型证券组合模拟某种市场指数。

二、证券组合管理的意义和特点(重点)

证券组合管理的意义在于采用适当的方法选择多种证券作为投资对象,以达到在保证预定收益的前提下使投资风险最小或在控制风险的前提下使投资收益最大化的目标,避免投资过程的随意性。

证券组合管理特点主要表现在两个方面:

(1)投资的分散性。证券组合理论认为,证券组合的风险随着组合所包含证券数量的增加而降低,尤其是证券间关联性极低的多元化证券组合可以有效的降低非系统风险,使证券组合的投资风险趋向于市场平均风险水平。因此,组合管理强调构成组合的证券应多元化。

(2)风险与收益的匹配性。证券组合理论认为,投资收益是对承担风险的补偿。承担风险越大,收益越高;承担风险越小,收益越低。因此,组合管理强调投资的收益目标应与风险的承受能力相适应。

三、证券组合管理的方法和基本步骤

(一)证券组合管理的方法

根据组合管理者对市场效率的不同看法,其采用的管理方法可大致分为被动管理和主动管理两种类型。

主动型基金多不能战胜市场有两大原因,一是主动基金不断地调整自己的投资组合,而基金经理固有的风格理念在股市转换的时候往往会失去优势,二是指数基金的组合调整的频度、成本和交易费用都相对很低。

(二)证券组合管理的基本步骤

1.确定证券投资政策。证券投资政策是投资者为实现投资目标应遵循的基本方针和基本准则。包括确定投资目标、投资规模和投资对象三方面的内容以及应采取的投资策略和措施等。投资目标的确定必须包括风险和收益两部分内容。

2.进行证券投资分析。证券投资分析的目的是明确这些证券的价格形成机制和影响证券价格波动的诸因素及其作用机制;另一个目的是发现那些价格偏离价值的证券。

3.组建证券投资组合。在构建证券投资组合时,投资者需要注意个别证券选择、投资时机选择和多元化三个问题。

4.投资组合的修正。投资者对证券组合的某种范围内进行个别调整,使得在剔除交易成本后,在总体上能够最大限度地改善现有证券组合的风险回报特性。

5.投资组合的业绩评估。可以看成是证券组合管理过程上的一种反馈与控制机制。

四、现代证券组合理论体系的形成与发展

(一)现代证券组合理论的产生

现代投资理论的产生以1952年3月马柯威茨所发表的题为《证券组合选择》的著名论文为标志。思想是中庸之道,收益和风险的均衡。

(二)现代证券组合理论的发展

现代投资理论主要由投资组合理论、资本资产定价模型、套利定价模型、有效市场理论、行为金融理论等部分组成。

1963年,马柯威茨的学生威廉・夏普提出了一种简化的计算方法,这一方法通过建立单因素模型来实现。在此基础上后来发展出多因素模型,以图对实际有更精确的近似。这一简化形式使得将证券组合理论应用于实际市场成为可能。

早在证券组合理论广泛传播之前,威廉・夏普、约翰・林特耐和简・摩辛三人便几乎同时独立地提出了以下问题:“假定每个投资者都使用证券组合理论来经营他们的投资,这将会对证券定价产生怎样的影响?”他们在回答这一问题时,分别于1964年、 1965年和1966年提出了著名的资本资产定价模型(CAPM)。这一模型在金融领域盛行十多年。1976年,理查德・罗尔对这一模型提出了批评,因为该模型永远无法用经验事实来检验。与此同时,史蒂夫・罗斯突破性地发展了资本资产定价模型,提出套利定价理论(APT)。这一理论认为,只要任何一个投资者不能通过套利获得收益,那么期望收益率一定与风险相联系。这一理论只需要较少的假定。罗尔和罗斯在1984年认为这一理论至少在原则上是可以检验的。

第二节 证券组合分析

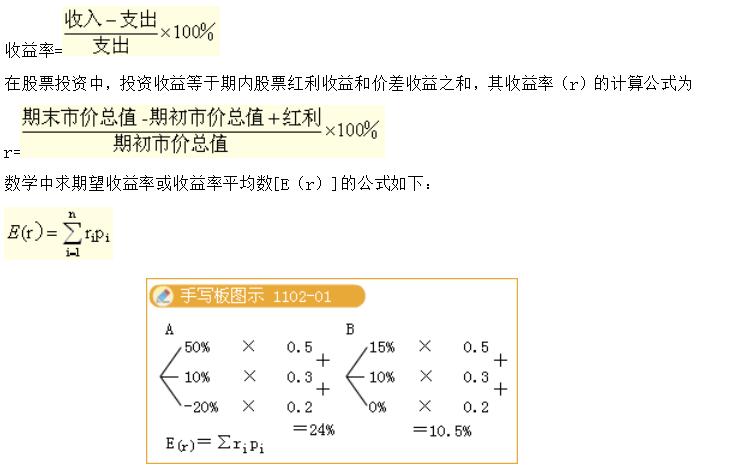

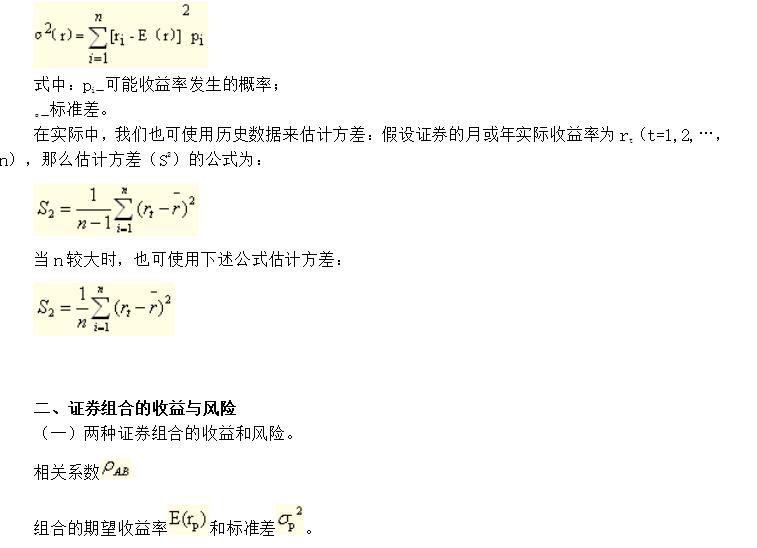

实际收益率与期望收益率会有偏差,期望收益率是使可能的实际值与预测值的平均偏差达到最小(最优)的点估计值。可能的收益率越分散,它们与期望收益率的偏差程度就越大,投资者承担的风险也就越大。因此,风险的大小由未来可能收益率与期望收益率的偏离程度来反映。在数学上,这种偏离程度由收益率的方差来度量。如果偏离程度用  来度量,则平均偏离程度被称为方差,记为

来度量,则平均偏离程度被称为方差,记为

![]()

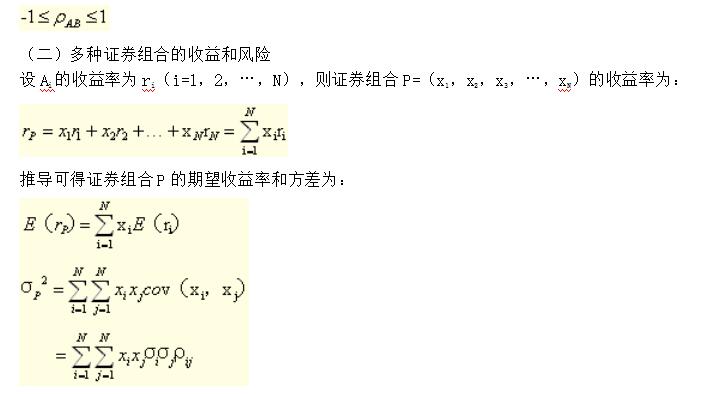

设有两种证券A和B,某投资者将一笔资金以xA的比例投资于证券A,以xB的比例投资于证券B,且xA+xB=1,称该投资者拥有一个证券组合P。如果到期时,证券A的收益率为rA,证券B的收益率为rB,则证券组合P的收益率rP为:

rP=xArA+xBrB

投资组合P的期望收益率E(rP)和收益率的方差σP2为:

E(rP)=xAE(rA)+xBE(rB)

σP2=xA2σA2+ xB2σB2+2xAxBσAσBρAB

式中:ρAB -相关系数;

σAσBρAB-协方差,记为COV(A,B)。