2019造价工程师《案例分析》基础考点:建设项目投资估算与财务评价

来源 :中华考试网 2018-11-24

中第一章 建设项目投资估算与财务评价

专题一:建设项目投资构成与估算方法

【基本内容】

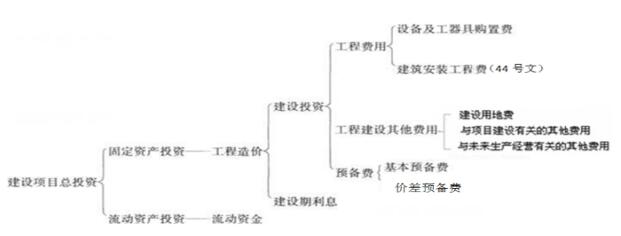

一、建设项目总投资构成

加入中华考试网造价工程师学习群:645190997  获取更多备考资料

获取更多备考资料

1、建设项目总投资由建设投资、建设期利息、流动资产投资三部分组成。

建设项目总投资构成图

2、建设项目总投资计算(分项详细估算)

(1)设备及工、器具购置费的构成(国产标准设备原价、国产非标准设备原价、抵岸价、设备运杂费)

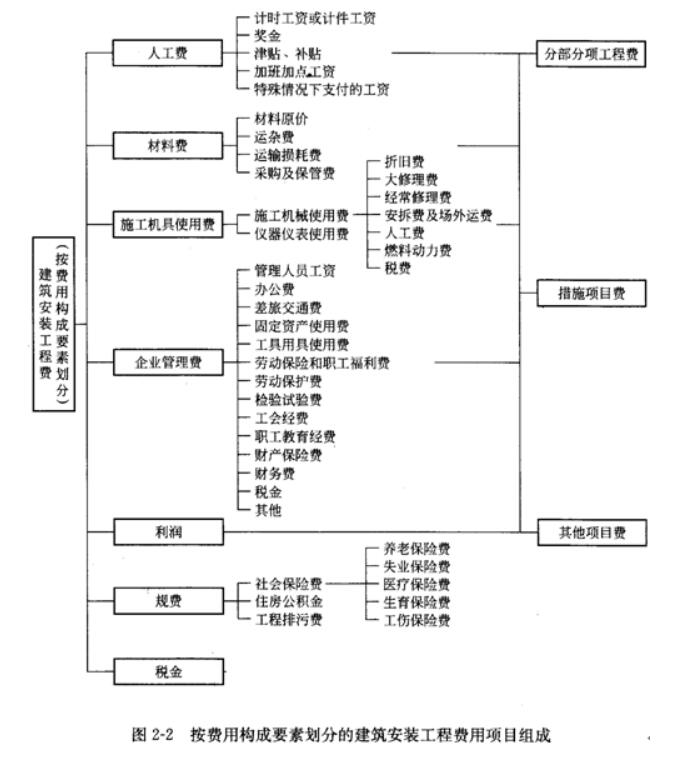

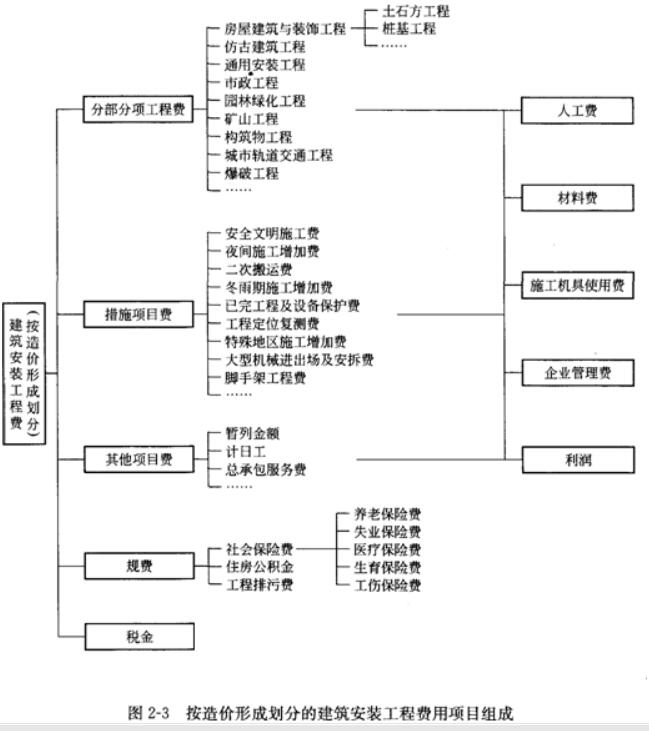

(2)建筑安装工程费用项目组成(44号文)(建筑安装工程费用的计价程序)

(3)工程建设其他费用组成

(4)基本预备费、价差预备费、建设期贷款利息、流动资金的计算。

3、总投资按照资产性质分类

|

固定资产 |

工程费用=建筑工程费+设备购置费+安装工程费 |

|

工程建设其他费中形成固定资产的那部分(咨询费、设计费、建设管理费等) | |

|

预备费=基本预备费+价差预备费 | |

|

建设期利息 | |

|

无形资产 |

工程建设其他费中形成无形资产的那部分(专利,专有技术,土地使用权) |

|

其他资产 |

工程建设其他费中形成其他资产的那部分(开办费等) |

|

流动资产 |

流动资金 |

二、各分项费用构成及估算步骤(分项详细估算)

1、投资估算的步骤

(1)分别估算各单项工程所需的建筑工程费、设备及工器具购置费、安装工程费。

(2)在汇总各单项工程费用的基础上,估算工程建设其他费用和基本预备费。

(3)估算价差预备费和建设期利息。

(4)估算流动资金。

2、建筑安装工程费用构成(44号文)

(1)按费用构成要素划分的建筑安装工程费用项目组成

(2)按造价形成划分的建筑安装工程费用项目组成

3、设备及工、器具购置费的构成

(1)国产设备原价的构成及计算

|

国产标准设备原价 |

国产标准设备原价有两种,即带有备件的原价和不带有备件的原价。在计算时,一般采用带有备件的原价。 |

|

国产非标准设备原价 |

1.材料费 2.加工费 3.辅助材料费 4.专用工具费(1~3项和为基数) 5.废品损失费(1~4项和为基数) 6.外购配套件费 7.包装费(1~6项和为基数) 8.利润(1~5+7项和为基数) 9.税金(销项税额)(1―8项和为基数) 10.设计费 原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)―外购配套件费}×(1+利润率)+销项税额+非标准设备设计费+外购配套件费 |

(2)进口设备原价的构成及计算

|

进口设备的原价(抵岸价) |

车辆购置税 |

|

a.货价 |

货价=装运港船上交货价=离岸价(题目给定)=FOB价×汇率 |

|

b.国际运费 |

国际运费(海、陆、空)=原币货价(FOB)×运费率 国际运费(海、陆、空)=运量×单位运价 |

|

CFR价 |

CFR价=运费在内价=FOB+国际运费 |

|

c.运输保险费(价内费) |

运输保险费 |

|

CIF价 |

CIF价=到岸价=关税完税价格(数值上)=FOB+国际运费+运输保险费=CFR+运输保险费 |

|

d.进口从属费 |

进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税 |

|

|

银行财务费=离岸价格(FOB)×人民币外汇汇率×银行财务费率 外贸手续费=到岸价格(CIF)×人民币外汇汇率×外贸手续费率 =(离岸价格(FOB)+国际运费+运输保险费)×人民币外汇汇率×外贸手续费率 关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率 =(离岸价格(FOB)+国际运费+运输保险费)×人民币外汇汇率×进口关税税率 进口环节增值税额=组成计税价格×增值税税率 =(关税完税价格+关税+消费税)×增值税税率 进口车辆购置税=(关税完税价格+关税+消费税)×进口车辆购置税率 |

(3)设备运杂费的构成:运费和装卸费;包装费;设备供销部门的手续费;采购与仓库保管费。

设备运杂费=设备原价×设备运杂费率

(4)设备购置费=设备原价+设备运杂费

(5)工具、器具及生产家具购置费=设备购置费×定额费率

【例题】某公司拟从国外进口设备,重量1000吨,装运港船上交货价,即离岸价(FOB)为400万美元。其他有关费用参数为:国际运费标准为300美元/t;海上运输保险费率为3‰;中国银行费率为5‰;外贸手续费率为1.5%;关税税率为22%;消费税税率10%;增值税的税率为17%;美元的银行牌价为1美元=6.3元人民币,设备的国内运杂费率为2.5%。请对该设备购置费进行估算。

参考答案:

进口设备货价(FOB)=400×6.3=2520(万元)

国际运费=300×1000×6.3=189(万元)

国外运输保险费=(2520+189)×3‰/(1-3‰)=8.15(万元)

CIF=2520+189+8.15=2717.15(万元)

银行财务费=2520×5‰=12.6(万元)

外贸手续费=2717.15×1.5%=40.76(万元)

关税=2717.15×22%=597.77(万元)

消费税=(2717.15+597.77)×10%/(1-10%)=368.32(万元)

增值税=(2717.15+597.77+368.32)×17%=626.15(万元)

进口从属费=12.6+40.76+597.77+368.32+626.15=1645.6(万元)

进口设备原价(抵岸价)=2717.15+1645.6=4362.75(万元)

国内运杂费=4362.75×2.5%=109.07(万元)

设备购置费=4362.75+109.07=4471.82(万元)

4、工程建设其他费用的组成和估算

包括:建设用地费、与项目建设有关的其他费用、与未来生产经营有关的其他费用。

5、基本预备费、涨价预备费、建设期贷款利息的计算

|

(1)预备费 | |

|

a、基本预备费 |

基本预备费=(工程费用+工程建设其他费用)×基本预备费费率 =(建筑安装工程费用+设备及工器具购置费+工程建设其他费用)×基本预备费费率 |

|

b、价差预备费 |

计算公式: 式中:PF――价差预备费; n――建设期年份数; It――建设期中第t年的投资计划额(包括工程费用、工程建设其他费用及基本预备费,即第t年的静态投资计划额); f――年涨价率; m――建设前期年限(从编制估算到开工建设,单位:年)。 |

|

(2)建设期贷款利息 | |

|

年初发生 |

每年末支付利息:建设期利息=∑年初本金×利率 |

|

不支付利息:建设期利息=∑(年初本金+以前年度的利息)×利率 | |

|

均衡发生 |

每年末支付利息:建设期利息=∑(年初本金+当年借款/2)×利率 |

|

不支付利息: 建设期利息=∑(年初本金+以前年度的利息+当年借款/2)×利率

| |

提示:没有特殊说明的,就按着贷款均衡发放;

要注意借款发生在年初还是年末,发生年初正常计算,发生在年末则按着下一年的年初考虑;

没有特殊说明的,建设期只计息不还本金和利息,都按着复利计算;

一般建设期只计息,不还息,所以还款初值一般为运营期初的本息总额。

8、流动资金估算

|

(1)分项详细估算法 |

流动资金=流动资产-流动负债 流动资产=应收账款+预付账款+存货+库存现金 流动负债=应付账款+预收账款 流动资金本年增加额=本年流动资金-上年流动资金 |

|

(2)扩大指标估算法 |

年流动资金额=年费用基数×各类流动资金率 一般常用的基数有营业收入、经营成本、总成本费用和建设投资等。 |