2011造价工程师《案例分析》真题答案

来源 :中华考试网 2016-08-22

中一【答案】

1.计算如下:

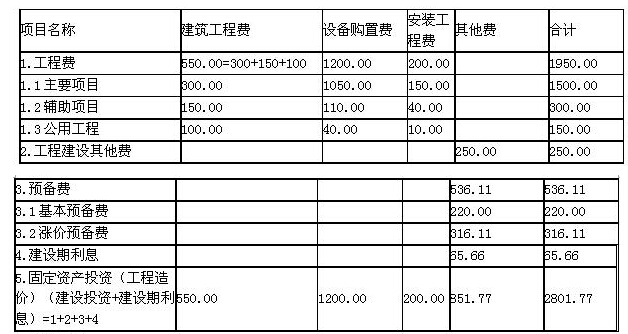

(1)基本预备费=(设+建+其他)×基本预备费率=(工程费+其他)×10%

=(1500+300+150+250)×10%

=220.00万元

(2)涨价预备费

静态总投资=1500+300+150+250+220=2420万元

第一年:2420×40%×[(1+6%)1(1+6%)0.5(1+6%)1-1-1]=88.41万元

第二年:2420×60%×[(1+6%)1(1+6%)0.5(1+6%)2-1-1]=227.70万元

合计:88.41+227.70=316.11万元

2.计算如下:

建设期利息:

第一年:1200×40%/2×6%=14.40万元

第二年:(1200×40%+14.40+1200×60%/2)×6%=51.26万元

合计:14.40+51.26=65.66万元

表1.1建设项目固定资产投资估算表 单位:万元

3.计算如下:

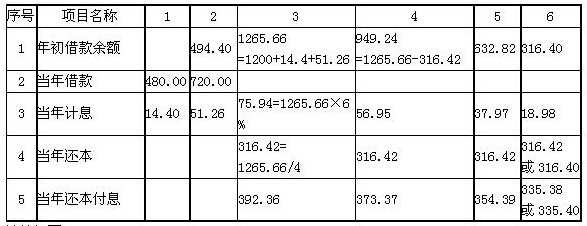

表1.2还本付息计划表 单位:万元

4.计算如下:

运营期第1年总成本=年经营成本+年折旧+年摊销+年利息

(1)年经营成本:525×70%=367.50万元

(2)年折旧:2801.77×(1-5%)/8=332.71万元

(3)年利息:75.94万元

年摊销:0

合计:总成本=367.5+332.71+75.94=776.15万元

运营期第1年净现金流量=现金流入-现金流出

现金流入=营业收入+回收固定资产余值+回收流动资金

现金流出=经营成本+营业税金及附加+所得税+应还本利+资本金

(1)现金流入:1300×70%=910万元(营业收入)

(2)现金流出:

1)200万元(资本金)

2)316.42万元(应还本金)

3)75.94万元(应还利息)

4)367.50万元(经营成本)

5)910×6%=54.60万元(营业税金及附加)

6)(910-54.60-776.15)×25%=19.81万元(所得税=利润总额×所得税率)

合计1034.27万元

(3)净现金流量:910-1034.27=-124.27万元