2021һ����۹���ʦ������������װ�����⼰��

��Դ :�л������� 2021-11-02

������2021��һ����۹���ʦ10��30��31�������л���������л��λ����һֱ���������л��������Ĺ�ע��֧�֣�Ԥף��λ����ȡ������ɼ�!����ʵ���Լ������룡�л��������ѹ�����2021��һ����۹���ʦ������������װ�����⼰�𰸣������Դ𰸣����ְɣ�

��������һ��(20��)

����ij��ҵ��Ͷ�ʽ���һ�������г������Ʒ�Ĺ�ҵ��Ŀ������Ŀ����2�꣬��Ӫ��8�ꡣ��Ŀ��������������������£�

����1.��Ŀ����Ͷ�ʹ���5300��Ԫ(�����ɵֿ۽���˰300��Ԫ)��Ԥ��ȫ���γɹ̶��ʲ����̶��ʲ�ʹ������8�ꡣ��ֱ�߷��۾ɣ���ĩ����ֵ��Ϊ5%��

����2.����Ͷ���ʽ���Դ�������ʽ�����н����������6%(�����Ϣ)������ͬԼ�����ʽΪ����Ӫ�ڵ�ǰ5��ȶ����Ϣ���������������ʽ�ͽ���Ϊ����Ͷ�롣

����3.��Ŀ���������ʽ��շ�����ϸ���㷨���㣬����Ӫ�ڵ�1�꿪ʼ�������ʽ�Ͷ�롣

����4.��Ŀ��Ӫ�ڵ�1�꣬�ԭ���ϡ�ȼ�Ϸ�Ϊ1680��Ԫ�����ʼ�������Ϊ700��Ԫ����������Ϊ290��Ԫ���������Ϊ385��Ԫ����ĿӦ���˿�����ת�������ֽ�����ת������Ӧ���˿�����ת�����ֱ�Ϊ 12�Ρ�9�Ρ�6�Ρ���Ŀ��Ԥ���˿��Ԥ���˿������

����5.��Ŀ��Ʒ���õ���ֵ˰˰��Ϊ13%����ֵ˰����˰��Ϊ12%����ҵ����˰˰��Ϊ25%��

����6.��Ŀ���ʽ�Ͷ�롢���桢�ɱ����ñ�1.1��

������1.1��Ŀ�ʽ�Ͷ�롢���桢�ɱ����ñ� ��λ����Ԫ

|

��� |

��Ŀ |

������ |

��Ӫ�� | ||||

|

1 |

2 |

3 |

4 |

5 |

6~10 | ||

|

1 |

����Ͷ�� ���У������ʽ� ���� |

1150 1500 |

1150 1500 |

|

|

|

|

|

2 |

Ӫҵ���루��������˰�� |

|

|

3520 |

4400 |

4400 |

4400 |

|

3 |

��Ӫ�ɱ��������ɵֿ۽���˰�� |

|

|

2700 |

3200 |

3200 |

3200 |

|

4 |

��Ӫ�ɱ��еĿɵֿ۽���˰ |

|

|

200 |

250 |

250 |

250 |

|

5 |

�����ʲ� |

|

|

|

855 |

855 |

855 |

|

6 |

������ծ |

|

|

|

350 |

350 |

350 |

�������⣺

����1.��ʽ������Ŀ��Ӫ����̶��ʲ��۾ɶ

����2.��ʽ������Ŀ��Ӫ�ڵ�1��Ӧ�����ı�����Ϣ��

����3.��ʽ������Ŀ��Ӫ�ڵ�1�ꡢ��2��ӦͶ��������ʽ�

����4.��ʽ������Ŀ��Ӫ�ڵ�1��Ӧ���ɵ���ֵ˰��

����5.�Բ���˰�۸���ʽ������Ŀ��Ӫ�ڵ�1����ܳɱ����ú�˰������ͨ������˵����Ŀ��Ӫ�ڵ�1���ܹ����㻹��Ҫ��

����(������̺ͽ��������λС��)

�������ο��𰸡�

��������1��(1)��������Ϣ

������1�꽨������Ϣ��1500/2��6%=45.00��Ԫ

������2�꽨������Ϣ��(1500+45+1500/2)��6%=137.70��Ԫ

������������Ϣ=45+137.7=182.70��Ԫ

����(2)�̶��ʲ�ԭֵ��

����5300+182.7-300=5182.70��Ԫ

����(3)�۾�=5182.70��(1−5%)8=615.45��Ԫ

��������2��(1)���ڽ��ǰ 5 �껹����Ϣ�ͣ�

����(3000+182.7)�� 6%��(1+6%) 5 (1+6%) 5−1 =755.56 ��Ԫ

����(2)������Ϣ��3182.7��6%=190.96��Ԫ

����(3)���껹����755.56-190.96=564.60��Ԫ

��������3��

���������ʲ�=Ӧ���˿�+Ԥ���˿�+���+����ֽ�

����������ծ=Ӧ���˿�+Ԥ���˿�

����(1)Ӧ���˿�=�꾭Ӫ�ɱ�������ת����

����=2700��12

����=225.00��Ԫ

����(2)�ֽ�=(�깤�ʸ�����+��������)������ת����

����=(700+290)��9

����=110.00��

����(3)Ӧ���˿�=���ԭ���ϡ�ȼ�϶����ѡ�����ת����

����=1680��6

����=280.00��

����(4)���=385.00��Ԫ

����(5)�����ʽ�=225+110+385=720.00��Ԫ

����(6)������ծ=280.00��Ԫ

����(7)��Ӫ�ڵ�1��Ͷ��������ʽ�=720-280=440.00��Ԫ

����(8)��Ӫ�ڵ�2��Ͷ��������ʽ�=855-350-440=65.00��Ԫ

��������4��

����(1)��Ӫ�ڵ�1������˰=3520��13%=457.60��Ԫ

����(2)��Ӫ�ڵ�1����ֵ˰=457.60-200-300=-42.40��Ԫ

����(3)Ӧ����ֵ˰=0.00��Ԫ

��������5��

����(1)��Ӫ�ڵ�1����ܳɱ�����=��Ӫ�ɱ�+�۾�+̯��+��Ϣ+���û�ά����ӪͶ��

����= 2700+615.45+0+190.96+0

����=3506.41��Ԫ

����(2)��Ӫ�ڵ�1��˰������=�����ܶ��(1-25%)

����=(Ӫҵ����+��������-�ܳɱ�����-��ֵ˰����˰)��(1-25%)

����=(3520-3506.41-0)��(1-25%)

����=10.19��Ԫ

����(3)��Ӫ�ڵ�1�������������=�۾�+̯��+������

����=615.45+10.19=625.64��Ԫ

������Ϊ��625.64>564.60�����ԣ����㻹��Ҫ��

�����������(20��)

����ij����ԭ�вִ��ⷿ�Ľ�����Ժ��Ŀ����������ѡ��Ʒ���������1�����ı�ԭ�����ṹ��������װ�ޣ��ڲ���ֺ�װ�������ֵ���;�����������ָı�ԭ�����ṹ��������װ��ȫ������������ڲ���ֺ�װ�����ϴ����;���������������½������������Ļ������ݼ���2.1�������ʼͶ�ʷ������ڳ���ά�����úͲ�ֵ��������ĩ��

������2.1����Ʒ����Ļ�������

|

��Ʒ��� ������Ŀ |

����һ |

������ |

������ |

|

��ʼͶ�ʣ���Ԫ�� |

1200 |

1800 |

2100 |

|

ά�����ã���Ԫ/�꣩ |

150 |

130 |

120 |

|

ʹ�����ޣ��꣩ |

30 |

40 |

50 |

|

��ֵ����Ԫ�� |

20 |

40 |

70 |

���������赥λ��֯��ר������������ʩ������(Z1)����ʼͶ��(Z2)��ά������(Z3)���ռ�����(Z4)��ʹ������(Z5)�������ܺ�(Z6)����ָ�����Ʒ����������ۡ�ר�������0~1���ַ����Ը�ָ�����Ҫ�̶Ƚ������֣����ֽ������2.2��ר����Ը���Ʒ���������ָ���ֵ�����ƽ��ֵ����2.3��

������2.2ָ����Ҫ�̶����ֱ�

|

|

Z1 |

Z2 |

Z3 |

Z4 |

Z5 |

Z6 |

|

Z1 |

�� |

0 |

0 |

1 |

1 |

1 |

|

Z2 |

1 |

�� |

1 |

1 |

1 |

1 |

|

Z3 |

1 |

0 |

�� |

1 |

1 |

1 |

|

Z4 |

0 |

0 |

0 |

�� |

0 |

1 |

|

Z5 |

0 |

0 |

0 |

1 |

�� |

1 |

|

Z6 |

0 |

0 |

0 |

0 |

0 |

�� |

������2.3 ����Ʒ�������ָ��������ƽ��ֵ

|

��Ʒ��� ָ�� |

����һ |

������ |

������ |

|

Z1 |

10 |

8 |

7 |

|

Z2 |

10 |

7 |

6 |

|

Z3 |

8 |

9 |

10 |

|

Z4 |

6 |

9 |

10 |

|

Z5 |

6 |

8 |

10 |

|

Z6 |

7 |

9 |

10 |

�������⣺

����1.���ô����2.1�����������ָ���Ȩ�ء�

����2.�� Z1�� Z6��ɵ�����ָ����ϵ�������ۺ��������������������ۣ����Ƽ����ŷ�����

����3.Ϊ�˽�һ���������������бȽϣ�ר������ýṹ�;öȡ��ռ����á������ܺģ���������ĸ�ָ����Ϊ������Ŀ�����ۺ�����ȷ�������������Ĺ���ָ���քeΪ:����һ0.241��������0.351��������0.408��

�����ڿ��dz�ʼͶ�ʡ�ά�����úͲ�ֵ��ǰ���£���֪����һ�ͷ�����������������÷ֱ�Ϊ256.415��Ԫ��280.789��Ԫ���Լ��㷽����������������ã����ü�ֵ���̷���ѡ�����ŷ������긴����Ϊ8%����ֵϵ������2.4��

����4.��ѡ����������ǰ���£���Ƶ�λ�����ͨ�����軤�����ϵͳ����ά�����ã���ϵͳ����A��B������Ʒ���������A��ʼͶ�� 60��Ԫ��ÿ�꽵��ά������8��Ԫ��ÿ 10�����һ�Σ�ÿ�δ�����20��Ԫ:����B��ʼͶ��100��Ԫ��ÿ�꽵��ά������11��Ԫ��ÿ20�����һ�Σ�ÿ�δ�����50��Ԫ���Էֱ����A��B���������ľ���ֵ����ѡ�����ŷ�����

����(������̺ͽ����������λС��)

������2.4��ֵϵ����

|

n |

10 |

20 |

30 |

40 |

50 |

|

��P/A,8%,n�� |

6.710 |

9.818 |

11.258 |

11.925 |

12.233 |

|

��P/F,8%,n�� |

0.463 |

0.215 |

0.099 |

0.046 |

0.021 |

�������ο��𰸡�

��������1��

|

|

Z1 |

Z2 |

Z3 |

Z4 |

Z5 |

Z6 |

�÷� |

������ �� |

Ȩ�� |

|

Z1 |

�� |

0 |

0 |

1 |

1 |

1 |

3 |

4 |

0.190 |

|

Z2 |

1 |

�� |

1 |

1 |

1 |

1 |

5 |

6 |

0.286 |

|

Z3 |

1 |

0 |

�� |

1 |

1 |

1 |

4 |

5 |

0.238 |

|

Z4 |

0 |

0 |

0 |

�� |

0 |

1 |

1 |

2 |

0.095 |

|

Z5 |

0 |

0 |

0 |

1 |

�� |

1 |

2 |

3 |

0.143 |

|

Z6 |

0 |

0 |

0 |

0 |

0 |

�� |

0 |

1 |

0.048 |

|

�ϼ� |

15 |

21 |

1.000 | ||||||

��������2��

��������һ��10��0.190+10��0.286+8��0.238+6��0.095+6��0.143+7��0.048=8.428

������������8��0.190+7��0.286+9��0.238+9��0.095+8��0.143+9��0.048=8.095

������������7��0.190+6��0.286+10��0.238+10��0.095+10��0.143+10��0.048=8.286

��������һΪ���ŷ���

��������3��

����120+2100��(A/P,8%,50)-70��(P/F,8%,50)��(A/P,8%,50)

����=120+2100��1/12.233-70��0.021��1/12.233

����=291.547��Ԫ

���������֮��=256.415+280.789+291.547=828.751��Ԫ

�����ɱ�ָ��

��������һ��256.415/828.751 = 0.309

������������280.789 /828.751=0.339

������������291.547 /828.751=0.352

������ֵָ����

��������һ��0.241 /0.309=0.780

������������0.351 /0.339=1.035

������������0.408 /0.351=1.159

���������������ŷ�����

��������4��

����A������ֵ=(1800+60)+(130-8)��(P/A,8%,40)+20��(P/F,8%,10)+20��(P/F,8%,20)+20��(P/F,8%,30)

����-40��(P/F,8%,40)

����=3328.55��Ԫ

����B����������ֵ

����=(1800+100)+(130-11)��(P/A,8%,40)+50��(P/F,8%,20)-40��(P/F,8%,40)

����=3327.985��Ԫ

����ѡ��B��

������������(20��)

����ij�����ʽ�Ͷ����Ŀ��ҵ�����ݡ���ʩ���б��ļ���ͨ���б�ȷ����ʩ���ܳа���λ��˫��ǩ����ʩ���ܳа���ͬ����ͬԼ���������Ѱ��˲Ļ���֮�͵�10%��ȡ�������˲Ļ��Ѻ�����֮�͵�6%��ȡ����Ѻ���ֵ˰���˲Ļ��ѡ������Ѻ�����֮�͵�13%��ȡ���˹��ѵ���Ϊ150Ԫ/���գ�ʩ����е̨���Ϊ1500Ԫ/̨��;�����ֲ�����̵Ĵ�ʩ�Ѱ��÷ֲ�����̷ѵ�30%��ȡ��(������˵���⣬�����ü������������ֵ˰�۸���)����ͬ����220�죬������ǰ(����)�Ľ���(�ͷ�)���Ϊ1��Ԫ/�ա�

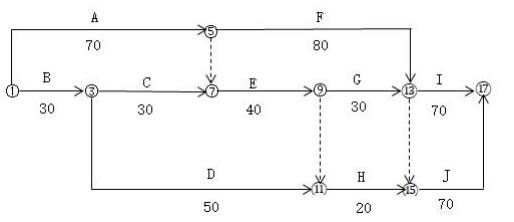

������ͬǩ�����ܳа���λ���Ʋ�������ʩ�����ȼƻ���ͼ3.1��ʾ:

����ͼ3.1ʩ�����ȼƻ� (��λ:��)

����ʩ�������з��������¼�:

�����¼�1:Ϊ������Ŀʹ�ù��ܣ�ҵ����������Ʊ�����ñ����������Z����������ʩ������Ҫ��Z����ΪA�����Ľ�������ΪG�����Ľ�ǰ��������֪Z��������ʱ��Ϊ50�죬���˹�600���գ�ʩ����е50̨�࣬���Ϸ�16��Ԫ��

�����¼�2: E����Ϊ���ι��̡�E����ʩ��ǰ���ܳа���λ��Ϊ���ڽ��ţ���������ʦ�������ջ�����ʱ�䣬�����н��������Σ���������ʦ��֪��Ҫ���ܳа���λ���Ѿ����ǵ����ι��̰�¶�������ա���������գ������ι��̺ϸ��ܳа���λ�Ըù��̼�����պϸ�Ϊ�ɣ������¶�������ι��̵��˹��ѡ����ϷѺϼ�1.5��Ԫ���ӳ�����5������⡣

�����¼�3��Ϊ��ȡ��ǰ�����������ܳа���λȷ���������ѹ����������ʱ��Ĺ���F��G��H��I��J������������Ӧ���ӵķ��ã�����3.1��

������3.1��ѹ���Ĺ�������ʱ�����Ӧ�ķ������ӱ�

|

���� |

����ʱ�䣨�죩 |

��ѹ����ʱ�䣨�죩 |

ѹ��һ�����ӵķ��ã�Ԫ /�죩 |

|

F |

80 |

20 |

2000 |

|

G |

30 |

10 |

5000 |

|

H |

20 |

10 |

1500 |

|

I |

70 |

10 |

6000 |

|

J |

70 |

20 |

8000 |

������֪ʩ���ܳа���ͬ�е�ij�ְ�רҵ�����ݹ���1000��Ԫ�����м������ӡ�רҵ��-ǿ�Ĺ����ص㣬���ܳа���λ�����бꡣ�б�����з��������¼�:

������ǩ�ڲ��������ȡ��ʽȷ��������ר�����Ա�֤ʤ�θ÷ְ�רҵ�������깤�����ܳа���λ��ֱ��ȷ��������ר�ҡ�

�����ڶ�Ͷ���˽����ʸ����ʱ������ίԱ����Ϊ���б��ļ��й涨Ͷ���˱����ṩ��ͬ��ӡ����Ϊʩ��ҵ���϶���֤�����ϣ������Է�ӳ���̺�ͬ���е�ʵ���������Ӧ�ṩ���̿������յ������Զ�Ͷ���ļ��У��ṩ��ʩ��ҵ���ĺ�ͬ��ӡ�����̿������յ���Ͷ����ͨ���ʸ���飬��ʩ��ҵ�����ṩ�˺�ͬ��ӡ����Ͷ������������ͨ���ʸ����Ĵ���������

����������������ܳа���λ����ҵ��ͬ�⣬�����ŵ�һ��λ���б��ѡ�˷����б�֪ͨ��ǰ���˽���б��ѡ�˵ľ�Ӫ״�����ұ�������ʧ�ű�ִ���ˡ�

��������:

����1.�¼� 1�У�����ͼ3.1��������Z�����Ժ��ʩ�����ȼƻ�;��ʽ����Z�����Ĺ��̼ۿ�(��λ:Ԫ)

����2.�¼�2�У��ܳа���λ�ķ��ú��������Ƿ����?˵�����ɡ����������������£��ܳа���λ������ķ��ý��Ϊ����Ԫ?

����3.�¼� 3�У��Ӿ����ԽǶȿ��ǣ��ܳа���λӦѹ��������Ĺ���?Ӧѹ���ļ����?���Ի�õ������Ƕ���Ԫ?

����4.�ܳа���λֱ��ȷ������ר�ҵ������Ƿ���ȷ?˵�����ɡ�

����5.����ίԱ���Ͷ����ʩ��ҵ���϶��������Ƿ���ȷ?˵�����ɡ�

����6.��Էְ�רҵ�����б�����е��¼��ۣ��ܳа���λӦ��δ���?

����(���ü�����������λС��)

��������鿴>>>2021��һ����۹���ʦ��������������װ�����������⼰����������Ҳ���Խ�������С�������⣬�Դ𰸣�

ɨ���ʶ���·���ά�룬���롰�����������Դ𰸣����߹��֣�

�����ܸ���Ȥ������

-

2021һ����۹���ʦ������������װ�����⼰��

2021-11-02

-

����2021һ����۹���ʦ������������ͨ�����⼰��

2021-10-30

-

2020��һ����۹���ʦ��������������װ�������⼰��

2020-11-07

-

2020��һ����۹���ʦ�����������������������⼰��

2020-10-27

-

����2020��һ����۹���ʦ������������ˮ���������⼰��

2020-10-20

-

����2020��һ����۹���ʦ��������������ͨ�������⼰��

2020-10-20