甲公司将其持有的一项投资性房地产与乙公司的一项大型机器设备进行交换

来源 :焚题库 2022-05-20

中多项选择题 甲公司将其持有的一项投资性房地产与乙公司的一项大型机器设备进行交换。该项交易不涉及补价且具有商业实质。甲公司该项投资性房地产采用成本模式进行后续计量,在交换日,该项投资性房地产的成本为500万元,已计提折旧150万元,未计提减值准备,公允价值为470万元。乙公司该项大型机器设备的成本为700万元,已计提折旧120万元,已计提减值准备50万元,公允价值为590万元。甲公司另支付给乙公司补价120万元。假定不考虑增值税等其他因素的影响,下列说法中正确的有()。

A.甲公司换入该项大型机器设备的入账价值为590万元

B.乙公司换入该项资产的入账价值为470万元

C.甲公司应确认营业外收入470万元

D.乙公司应确认资产处置损益60万元

正确答案:A、B、D

答案解析:本题中,投资性房地产与大型机器设备均属于非货币性资产,且补价占整个资产交换金额的比例=120÷(470+120)=20.34%<25%,属于以公允价值计量且涉及补价的非货币性资产交换。选项A正确,甲公司换入该项大型机器设备的入账价值=470+120=590(万元);

选项B正确,乙公司换入该项投资性房地产的入账价值=590-120=470(万元);

选项C错误,甲公司换出投资性房地产应按照公允价值确认其他业务收入,不确认营业外收入;

选项D正确,乙公司应确认的资产处置损益金额=590-(700-120-50)=60(万元)。

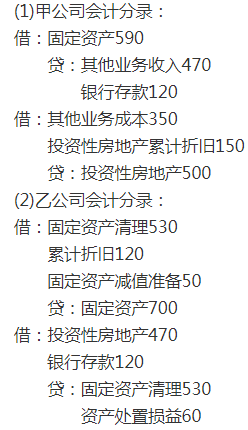

相关会计分录如下(单位:万元):

综上,本题应选ABD。

相关知识:第一节 非货币性资产交换的认定