2021年6月8日,甲公司以M设备换入乙公司N设备,另向乙公司支付补价10万元

来源 :焚题库 2022-05-14

中单项选择题 2021年6月8日,甲公司以M设备换入乙公司N设备,另向乙公司支付补价10万元,该项交易具有商业实质。交换日,M设备账面原价为70万元,累计计提折旧12万元,已计提减值准备8万元,公允价值无法合理确定;N设备的公允价值为72万元。假定不考虑相关税费及其他因素,该项交换对甲公司当期损益的影响金额为()万元。

A.12

B.2

C.-12

D.0

正确答案:A

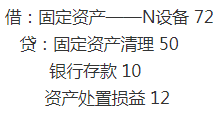

答案解析:补价占比=10/72=13.89%<25%,两台设备均属于非货币性资产,该交换属于非货币性资产交换。换出资产公允价值不能可靠计量,以换入资产的公允价值为基础计量。甲公司换出资产的公允价值=72-10=62(万元),账面价值=70-12-8=50(万元),该项交换对甲公司当期损益的影响金额=62-50=12(万元)。综上,本题应选A。

甲公司会计分录如下:(省略固定资产转固定资产清理分录)

相关知识:第二节 非货币性资产交换的确认和计量