2021年12月1日,甲公司对乙公司应收账款的账面余额为3000万元,已计提坏账准备300万元

来源 :焚题库 2022-05-13

中多项选择题 2021年12月1日,甲公司对乙公司应收账款的账面余额为3000万元,已计提坏账准备300万元,公允价值为2800万元。当日,双方进行债务重组,乙公司以每股5元的价格向甲公司定向增发600万股普通股以偿还所欠甲公司全部债务,每股面值为1元。假定甲公司于当日取得了该股权,并以银行存款支付审计、评估等费用共计5万元,股权转让完毕后甲公司能够控制乙公司。已知股权转让之前,甲、乙公司不存在任何关联方关系,不考虑其他因素,下列有关甲公司会计处理的表述正确的有()。

A.甲公司应确认长期股权投资2800万元

B.甲公司应确认长期股权投资2805万元

C.该项交易对当期损益的影响金额为95万元

D.该项交易对当期损益的影响金额为100万元

正确答案:A、C

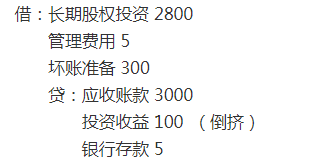

答案解析:股权转让完毕后甲公司能够控制乙公司,且甲、乙双方此前不存在任何关联方关系,则甲公司应按照放弃债权的公允价值2800万元确认长期股权投资。相关审计、评估费用计入管理费用。会计分录为:

根据上述分录,该项交易对当期损益的影响金额=100-5=95(万元)。综上,本题应选AC。

相关知识:第二节 债务重组的会计处理