上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事家用电器的研发、生产和销售,无明显产销淡旺季

来源 :焚题库 2022-07-07

中简答题 上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事家用电器的研发、生产和销售,无明显产销淡旺季。

A注册会计师负责审计甲公司20×8年度财务报表,确定财务报表整体的重要性为500万元,明显微小错报的临界值为15万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)由于竞争对手研发投产的A1画质芯片新产品对目前A产品市场的冲击,甲公司主动调低对应的A产品的销售价格,A产品销售情况仍不见起色。

(2)A产品销售采用赊销方式,正常信用期为20天。

(3)20×8年度,甲公司所处行业的统计资料显示,由于国际市场供求关系及汇率变动因素,国际市场a原材料价格大幅上涨,甲公司生产B产品所需a原材料主要依赖进口,在B产品生产成本中,a原材料成本占重大比重。B产品在20x8年的年初、年末库存均为零,发出的计价采用移动加权平均法。

(4)甲公司T生产线在20×8年5月试运行投产,10月达到预定可使用状态,停止资本化。

(5)截至20×8年12月31日,甲公司有2批产品遭到消费者投诉质量存在严重问题,根据律师回答,甲公司很可能存在大额诉讼赔款。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

(1)A产品20×7年度和20×8年度的销售记录:

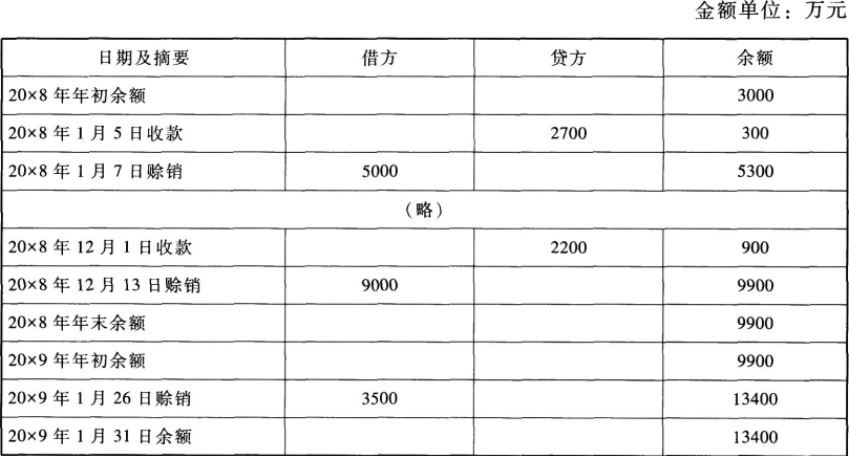

(2)与销售A产品相关的应收账款变动记录:

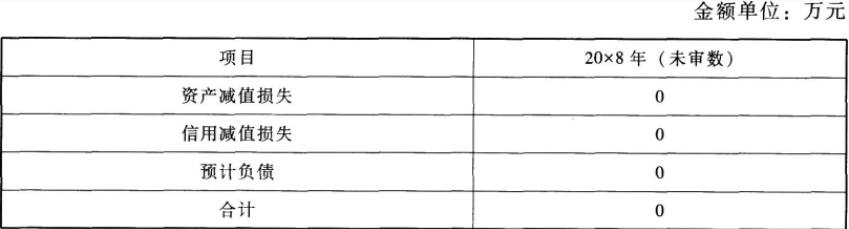

(3)甲公司预计负债及减值测试记录:

(4)B产品20×8年度收发存记录:

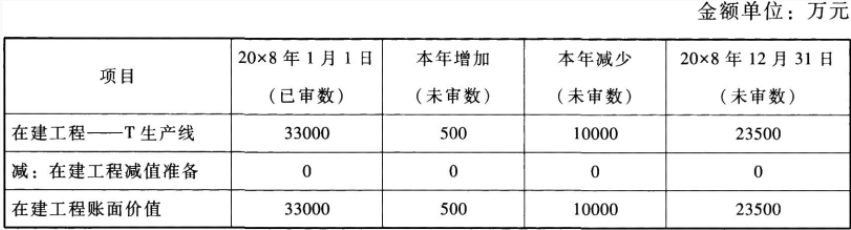

(5)甲公司T生产线增减变动记录:

资料三:

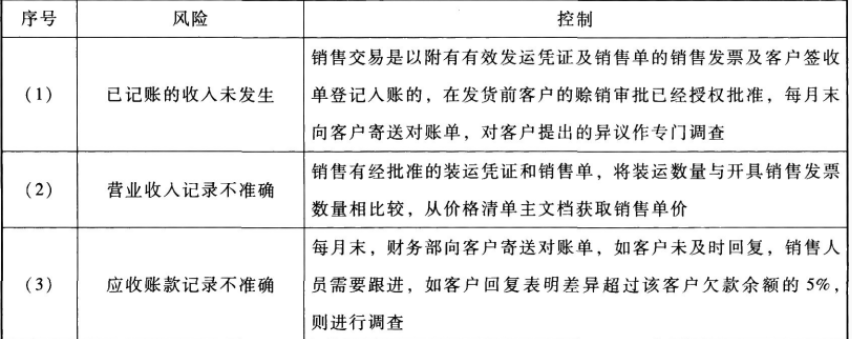

A注册会计师在审计工作底稿中记录了甲公司销售与收款循环的内部控制,部分内容摘录如下:

资料四:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)甲公司销售交易均通过ERP系统核算,审计项目组根据20×7年度对ERP系统测试得出信息技术一般控制存在重大缺陷的结论,计划20×8年对营业收入仅实施实质性程序。

(2)A注册会计师在测试甲公司临近20×8年末的会计分录和其他调整时,选取了35笔符合预定特征的样本项目,检查这些会计分录和其他调整是否获得管理层批准,入账金额是否准确,未发现错报。

(3)甲公司于20×8年在土耳其新建一工业园,该园区存货为甲公司存货总量的20%,由于去往该仓库路途遥远,交通成本高,审计项目组未对该仓库年末存货实施存货监盘计划直接实施替代审计程序。

(4)甲公司财务经理于20×8年初调任内部审计部门经理,由于其比较熟悉审计项目组执行的审计程序,并已经带领内部审计人员实施了若干内部控制测试,A注册会计师计划依赖并直接利用甲公司内部审计人员在20×8年度开展上述测试工作的结果,并据以直接得出相关内部控制运行有效性的结论。

资料五:

A注册会计师在有关内部控制的审计工作底稿中记录了所了解的销售与收款流程的控制,部分内容摘录如下:

(1)所有的销售订单均交给销售经理审核;销售经理检查客户的剩余授信额度、约定价格等信息,与销售订单进行核对,以决定是否批准销售订单。仓储部根据批准的销售订单开具提货单,准备发货。

(2)超过预定价格范围的优惠价格和超出一定比例的折扣,必须由销售经理批准。开票人员查看了销售经理的批准签名后才开具发票。

(3)会计每月末向20家主要客户寄送当月销售金额和月末应收账款余额对账单。对发现的差异进行调查,向财务经理和销售经理汇报,适当时作出调整。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。

如果认为可能表明存在重大错报风险,简要说明理由,如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

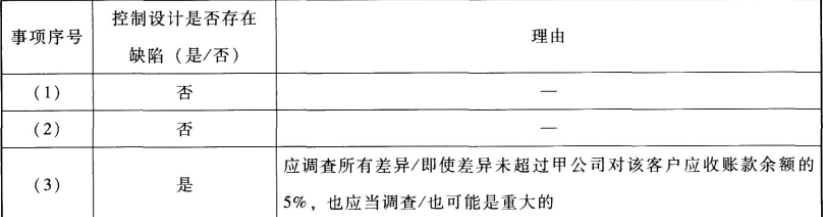

(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出资料四所列审计计划是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项判断上述控制属于人工控制还是自动化控制,属于预防性控制还是检查性控制,并说明各项控制相关的项目与认定。

A注册会计师负责审计甲公司20×8年度财务报表,确定财务报表整体的重要性为500万元,明显微小错报的临界值为15万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)由于竞争对手研发投产的A1画质芯片新产品对目前A产品市场的冲击,甲公司主动调低对应的A产品的销售价格,A产品销售情况仍不见起色。

(2)A产品销售采用赊销方式,正常信用期为20天。

(3)20×8年度,甲公司所处行业的统计资料显示,由于国际市场供求关系及汇率变动因素,国际市场a原材料价格大幅上涨,甲公司生产B产品所需a原材料主要依赖进口,在B产品生产成本中,a原材料成本占重大比重。B产品在20x8年的年初、年末库存均为零,发出的计价采用移动加权平均法。

(4)甲公司T生产线在20×8年5月试运行投产,10月达到预定可使用状态,停止资本化。

(5)截至20×8年12月31日,甲公司有2批产品遭到消费者投诉质量存在严重问题,根据律师回答,甲公司很可能存在大额诉讼赔款。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

(1)A产品20×7年度和20×8年度的销售记录:

(2)与销售A产品相关的应收账款变动记录:

(3)甲公司预计负债及减值测试记录:

(4)B产品20×8年度收发存记录:

(5)甲公司T生产线增减变动记录:

资料三:

A注册会计师在审计工作底稿中记录了甲公司销售与收款循环的内部控制,部分内容摘录如下:

资料四:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)甲公司销售交易均通过ERP系统核算,审计项目组根据20×7年度对ERP系统测试得出信息技术一般控制存在重大缺陷的结论,计划20×8年对营业收入仅实施实质性程序。

(2)A注册会计师在测试甲公司临近20×8年末的会计分录和其他调整时,选取了35笔符合预定特征的样本项目,检查这些会计分录和其他调整是否获得管理层批准,入账金额是否准确,未发现错报。

(3)甲公司于20×8年在土耳其新建一工业园,该园区存货为甲公司存货总量的20%,由于去往该仓库路途遥远,交通成本高,审计项目组未对该仓库年末存货实施存货监盘计划直接实施替代审计程序。

(4)甲公司财务经理于20×8年初调任内部审计部门经理,由于其比较熟悉审计项目组执行的审计程序,并已经带领内部审计人员实施了若干内部控制测试,A注册会计师计划依赖并直接利用甲公司内部审计人员在20×8年度开展上述测试工作的结果,并据以直接得出相关内部控制运行有效性的结论。

资料五:

A注册会计师在有关内部控制的审计工作底稿中记录了所了解的销售与收款流程的控制,部分内容摘录如下:

(1)所有的销售订单均交给销售经理审核;销售经理检查客户的剩余授信额度、约定价格等信息,与销售订单进行核对,以决定是否批准销售订单。仓储部根据批准的销售订单开具提货单,准备发货。

(2)超过预定价格范围的优惠价格和超出一定比例的折扣,必须由销售经理批准。开票人员查看了销售经理的批准签名后才开具发票。

(3)会计每月末向20家主要客户寄送当月销售金额和月末应收账款余额对账单。对发现的差异进行调查,向财务经理和销售经理汇报,适当时作出调整。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。

如果认为可能表明存在重大错报风险,简要说明理由,如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出资料四所列审计计划是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项判断上述控制属于人工控制还是自动化控制,属于预防性控制还是检查性控制,并说明各项控制相关的项目与认定。

参考答案:(1)

[知识点]评估财务报表层次和认定层次的重大错报风险。

(2)

[知识点]销售与收款循环的业务活动和相关内部控制。

(3)

[知识点]仅通过实质性程序无法应对的重大错报风险、会计分录测试、存货监盘、是否利用、在哪些领域利用以及在多大程度上利用内部审计的工作。

(4)

[知识点]评估财务报表层次和认定层次的重大错报风险。

答案解析: