2018年房地产估价师案例分析考试精选试题(10)

来源 :中华考试网 2018-05-21

中案例分析题

1、××商务楼估价报告

报告封面及目录(略)

致委托方函(略)

估价师声明(略)

估价的假设和限制条件(略)

估价结果报告

一、委托方

××××商贸有限公司,法定代表人:××,住所:××市××路××号。

二、估价方

××××房地产估价有限公司,法定代表人:×××,住所:××市××路××号,房地产估价机构资质等级:×级

三、估价对象

1.××商务楼位于××市××路××号,四至××××,属××××商贸有限公司所有。××××商贸公司2001年4月1日以出让方式获得××商务楼用地的土地使用权(使用年限为40年,即2001年4月1日至2041年3月31日),土地用途为商业。

××商务楼为8层钢筋混凝土现浇框架结构,建筑面积6611㎡。总用地面积2560㎡。自筹资金开发建设,于2003年4月全部竣工并进行了精装修后投入使用。

估价对象其他内容描述(略)。

四、估价目的

评估××商务楼市场价格,为整体转让提供价格参考依据。

五、估价时间

2005年4月1日

六、价值定义

本次估价采用公开市场价值标准。

七、估价依据(略)

八、估价方法

根据估价对象的特点、估价目的、房地产市场状况及对所搜集资料的分析,首先采用收益法对其进行整体估价。然后采用成本法进行评估,最后综合两种估价方法的计算结果,确定估价对象的最终估价结果。

九、估价结果。

估价对象在2005年4月1日的市场价值为人民币1682万元(大写:人民币壹仟陆佰捌拾贰万元整),单价为人民币2544元/㎡(大写:每平方米人民币贰仟伍佰肆拾肆元整)。

十、估价人员(略)

十一、估价作业日期

2005年3月10日至2005年3月20日。

十二、估价报告应用的有效期(略)

估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景分析(略)

四、最高最佳使用分析(略)

五、估价方法选用(略)

六、估价测算过程

(一)收益法估价测算过程

1.估算年有效毛收入根据《房屋所有权证》记载,估价对象总建筑面积6611㎡,其中:1~6层建筑面积各1000㎡,7层建筑面积410㎡。8层建筑面积201㎡。1~2层、3~6层、7~8层的建筑面积与可出租面积之比分别是:1:0.80、1:0.75、1:0.70。估价人员通过对估价对象的类似房地产出租经营的租金水平调查得知,类似房地产在正常出租经营情况下的每平方米使用面积月租金分别为:1层100元,2层80元,3层70元,4层60元,5层40元,6层30元,7、8层20元。另外,类似房地产在正常出租经营情况下的空置及租金损失率分别为:1~3层10%,4~6层15%,7~8层20%。

根据上述资料,估价对象年有效毛收入的计算如下:

(1)1层年有效毛收入:A=1000×100×0.8×12=96.00万元

(2)2层年有效毛收入:B=1000×80×0.8×90%×12=69.12万元

(3)3层年有效毛收入:C=1000×70×0.75×12=63.00万元

(4)4层年有效毛收入:D=1000×60×0.75×12×85%=45.90万元

(5)5层年有效毛收入:E=1000×40×0.75×12×85%=30.60万元

(6)6层年有效毛收入:F=1000×30×12×85%=30.60万元

(7)7、8层年有效毛收入:G=(410+201)×20×0.7×12×80%=8.21万元;

年有效毛收入=A+B+C+D+E+F+G

=96.00+69.12+63.00+45.9+30.6+30.60+8.21

=343.43万元

2.估算年运营费用。

(1)年土地使用费:根据××市规定,划拨土地使用权的房地产用于出租经营的,应按每年293元/㎡的标准缴纳土地使用费。则:

年土地使用费=293×2560=75.01万元

(2)年管理费:根据××市规定,出租经营物业接年租金的5%计管理费。则:

年管理费=343.43×5%=17.17万元

(3)年维修费:按年租金收入的8%计维修费。则:

年维修费=343.43×8%=27.47元

(4)年保险费:按年租金收入的2‰计算。则:

年保险费=343.43×2‰=0.69万元

(5)年税费:根据××市规定,出租经营物业要缴纳房产税、营业税、城市维护建设费附加,其中:房产税为年租金收入的12%,营业税、城市维护建设税及教育费附加为年租金收入的5.5%。则:年税费=343.43×(12%+5.5%)=60.10万元

年运营费用=年土地使用费+年管理费+年维修费+年保险费+年税费

=75.01+17.17+27.47+0.69+60.10

=180.44万元

3.估算年净收入:

年净收入a=年有效毛收入一年运营费用

=343.43-180.44

=162.99元

4.确定资本化率(现教材已改为报酬率) 资本化率根据一年期的存款利率等因素确定为8%。

5.选用计算公式求出收益价格由于估价对象的收益年限为有限年。即N=40-5=35年,且净收益每年基本上固定不变,因此选用以下公式计算收益价格:

P=a[(1+r)N-1]/r(1+r)N

将上述相关数据:a=162.99,r=8%,n=35代入上述公式,即:

P=162.99×[(1+8)35-1]/8%×(1+8%)35=1899.58万元

|

试题来源:[2018年房地产估价师考试焚题库] 还有其他问题需要咨询老师,可以加入房地产估价师考试群,扫码即可加群 交流QQ群:686276821 |

|

1.估算土地价格

根据××市基准地价表及基准地价修正法,估价对象土地使用权出让期40年的基准地价为每平方米土地面积2860元,由于估价对象土地使用权从土地使用权出让之日至估价时点已经过5年,其减价率为5/40=12.5%,则估价对象土地价格为:

土地价格=2860×(1-12.5%)×2560=640.64万元

2.估算建筑物现值:

建筑物现值=建筑物重置价格-建筑物折旧

(1)建筑物重置价格。根据××市客观重置成本及相关因素,估价对象建筑物的重置单价(含红线内市政配套费用、专业费、利息、利润)为1290元/㎡。则建筑物重置总价为:

建筑物重置总价=1290×6611=852.82万元。

(2)建筑物折旧。根据《房地产估价规范》的规定,钢筋混凝土结构非生产用房的使用年限为60年,残值率为0。而估价对象建筑物已使用2年,则采用直线折旧法计算的折旧费总额为:

建筑物折旧费总额=建筑物重置总价×(1-残值率)×已使用年/使用年限

=852.82×(1-0)×2/60

=28.43万元

(3)建筑物现值:

建筑物现值=852.82-28.43

=824.39万元

3.估算估价对象房地产的价格:

估价对象房地产价格=土地价格+建筑物现值

=640.64+824.39

=1465.03万元

(三)估价结果的确定

以收益法的估价结果和成本法的估价结果的简单算术平均数作为估价对象房地产价格的估价结果。即:

估价对象房地产总价=(1899.58+1465.03)/2

=1682万元(取整数)

估价对象房地产建筑面积单价=1682/0.6611

=2544元/㎡(取整数)

七、估价结果

经过评估,××商务楼在2005年4月1日的市场价值为人民币1682万元(大写:人民币壹仟陆佰捌拾贰万元整)。

附件(略)

<1> 、估价报告存在多处错误,请指明其中的13处。

2、 ××大厦房地产估价报告

封面及目录(略)

致委托方函

××股份有限公司:

受贵公司委托,我公司对贵公司位于××市××路××号院内的××大厦(以下简称估价对象)的公开市场价值进行了评估。

我公司估价人员根据贵公司确定的为抵押担保提供房地产业增长价格参考的估价目的,遵循估价原则,按照估价程序,运用适宜的估价方法,在实地查勘和认真分析现有资料的基础上,经过测算,并结合估价人员的经验对影响估价对象价值因素进行分析,确定估价对象作为抵押贷款担保物态参量公开市场价值为20350万元,大写人民币贰万零叁佰伍拾万元整,单价:(略)。

××房地产评估有限公司(公章)

2004年10月16日

估价师声明(略)

估价的假设与限制条件(略)

房地产估价结果报告

一、委托人

××股份有限公司,法定代表人(略),地址(略)

二、估价机构

××房地产评估有限公司,法定代表人(略),地址(略),资质及资质证书号(略)

三、估价对象

××大厦是位于××市××路××号院内的一幢写字楼。建设用地面积5000㎡,建筑结构为钢筋混凝土结构,建筑层数为地上30层,地上建筑面积30000㎡;地下两层为车库、人防和设备用房,地下建筑面积8000㎡,共有车位100个。大厦土地使用权由××股份有限公司于2001年10月10日以出让方式取得,出让合同规定土地使用年限为40年(2001年10月10日)。取得士地使用权后,经过两年时间,大厦建设完成,投入使用。××股份有限公司拥有大厦的土地使用权和房屋所有权(土地使用证和房屋所有权证内容:略),至价值时点,估价对象未设定抵押等他项权利。大厦外观造型设计新颖,地下各层均采用花岗石地面,仿瓷内墙面,配置6部三菱电梯、中央空调系统、电视卫星接收系统、电脑闭路电视系统、保安监视和防盗系统、自控消防系统和多功能程控电话系统,设有快速自动转换发电机组,为大厦提供双电源保证。

估价对象实物、权益和区位的其他情况(略)。

四、估价目的

确定估价对象抵押价值。

五、价值时点

2004年10月10日。

六、价值定义

本报告中的估价结果为估价对象现状合法利用条件下于价值时点的公开市场价值。

七、估价依据(略)

八、估价原则(略)

九、估价方法

根据估价对象的特点、估价目的、房地产市场状况及对所搜集资料的分析,认为估价对象为收益性房地产,且当地房地产市场活跃,因此,本次评估采用收益法和比较法进行估价,最后综合两种估价方法的计算结果,确定估价对象的最终估价结果。

十、估价结果(略)

十一、估价人员(略)

十二、估价作业日期

2004年10月10日至2004年10月16日。

十三、估价报告应用的有效期

自估价报告完成之日起一年内有效。

房地产估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景分析(略)

四、最高最佳使用分析(略)

五、估价方法选用

结合估价对象的特点,经过估价人员反复的分析与研究,估价对象为收益性房地产,可以收集到类似房地产的市场成交实例,因此,本次评估采用收益法和比较法进行估价,然后综合收益法和比较法的估价结果,并结合估价人员的经验,确定最终的估价结论。

六、估价测算过程

(一)收益法估价测算过程

1.年有效毛收入估算

估价人员经过细致的市场调查与分析得知,该大厦21~30层计10000㎡,为某股份公司自用办公,1~20层写字楼计20000㎡,全部用于出租,除少量单元外均已签订租约。按市场上同类物业(不含写字楼二次装修及家具)的租金情况(详细实例比较与分析略)。估价对象的写字楼分割出租,每平方米使用面积的平均租金水平为80元/月(能源费及物业管理费另计),出租率为90%,公共面积波及系数占总建筑面积的比率为20%;押金为每平方米建筑面积100元,押金年收益率为6%;地下车位的正常租金为1000元/(月/个),出租率100%,故:

年有效毛收入=80×12×30000×90%×(1-20%)+100×30000×6%+1000×12×100×100%=2211.60万元。

2.年运营费用估算

(1)年维修费。根据××市的规定和估价对象的建筑结构,估价对象的维修费确定为房屋重置价格的2%,估价对象的重置价格为1500元/㎡(确定依据及过程略),故:

年维修费=1500×38000×2%=114.00万元

(2)年管理费。年管理费按年租金的3%计,故:

年管理费=2211.6×3%=66.35万元

(3)年保险费。估价对象的保险费按房屋重置价的0.3%计,故:

年保险费=1500×38000×0.3%=17.10万元

(4)年房产税、营业税、城市维护建设税和教育费附加。根据有关规定,房产税为房产租金收入的12%,营业税、城市维护建设税和教育附加为租金收入的5.5%,则:

年房产税和两税一费=2211.6×(12%+5.5%)=387.03万元

(5)年土地使用税。根据××市的有关规定,土地使用税不得减免,估价对象的土地使用税为每平方米土地面积5元,故:

年土地使用税=5×5000=2.50万元

(6)年运营费用合计:

年运营费用=114.00+66.35+17.10+387.03+2.50=568.98万元

3.年净收益估算

年净收益=年有效毛收入-年运营费用=2211.60-586.98=1624.62万元

4.确定适当的报酬率

通过市场调查,采用市场提取法,确定本类房地产(含地下车库)的综合报酬为7.5%(具体过程略)。

5.求取收益价格,预测年净收益保持不变,选用有限年期的收益法公式。

自价值时点至土地使用权终止日期2041年10月9日,土地使用权剩余年限为37年,短于房屋尚可使用年限,故确定收益年限为37年,则:

V=A/Y×[1-A/(1+Y)n]=1624.62/7.5%×[1-1/(1+7.5%)37]=20170.26万元

故运用收益法的估价结果为20170.26万元。

(二)比较法估价测算过程

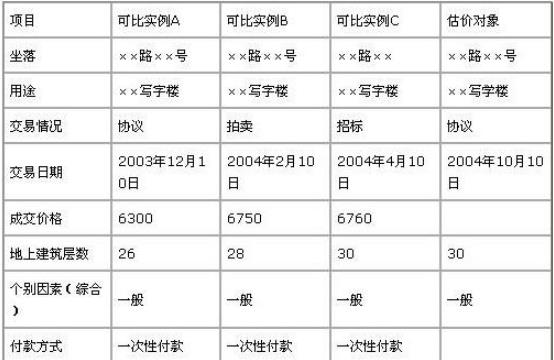

1.可比实例的选取,估价人员通过市场调查,按用途、结构、地段等级等相同或相似,成交日期与价值时点相近,成交价格为正常价格或可修正为正常价格的要求,选取了A、B、C三个可比实例,具体情况见下表(房地产状况中的区域因素、个别因素详细情况比较略)。

2.比较修正过程

(1)交易情况修正。由于实例B、C的交易方式为拍卖、招标,故较正常价格偏高,估计分别偏高2%和1%,故实例A、B、C的交易情况修正系数分别为100/100、100/102、100/101。

(2)交易日期修正。根据估价人员分析得知,从2003年12月以来,该类房地产业的价格自2003年12月起平均每月上涨0.5%,故实例A、B、C的交易日期修正系数分别为:105/100、104/100、103/100。

(3)区域因素修正。估价人员经过认真调查、分析,并对实例A、B、C目前的区域因素状况和估价对象目前的区域因素状况进行了比较,确定区域因素修正系数分别为100/99、100/101、100/100。

(4)个别因素修正。估价经过逐项认真调查、分析,确定实例A的个别因素状况比估价对象差2%,实例B的个别因素状况比估价对象好1%,实例C的个别因素状况比估价对象差1%(具体分析判断过程略),故实例A、B、C的个别因素修正系数分别为100/98、100/101、100/99。

3.求取比准价格

实例A:6300×(100/100)×(105/100)×(100/99)×(100/98)=6818元/㎡

实例B:6750×(100/102)×(104/100)×(100/101)×(100/98)=6747元/㎡

实例C:6760×(100/101)×(103/100)×(100/100)×(100/99)=6963元/㎡

由于三个实例与估价对象的类似程度非常接近,故取三者的简单算术平均值作为估价对象的单位比准价格:

单位比准价格=(6818+6747+6963)/3=6843元/㎡

故运用比较法的估价结果为:

比准价格=6843×3000=20529.00万元

七、估价结果确定

由于采用收益法和比较法估价的结果非常接近,故取两种估价方法估价结果的简单算术平均数作为估价对象房地产的价格。

估价对象房地产价格=(20170.26+20529.00)/2=20349.63万元

取整为20350(精确到万元)

单位价格:20350÷38000=5355元/㎡(取整)

估价人员根据估价目的,按房地产估价的估价原则、方法和程序,并结合估价人员的经验,确定估价对象在价值时点2004年10月10日的抵押价值为20350万元,大写人民币贰万零叁佰伍拾万元整。单价:(略)

<1> 、估价结果报告和估价技术报告存在多处错误,请指明其中的13处。

3、房地产抵押估价报告

估价项目名称:××房地产在建工程抵押价值评估

委托方:××房地产开发有限公司

估价方:××房地产估价有限责任公司

估价人员:×××

估价作业日期:2010年6月14日至2010年6月19日

目录(略)

致委托方函(略)

注册房地产估价师声明(略)

估价的假设和限制条件(略)

××房地产在建工程抵押估价结果报告

一、委托方

××房地产开发有限公司,机构地址(略),法定代表人(略),地址(略),联系电话(略)。

二、估价方

××房地产估价有限责任公司,机构地址(略),法定代表人(略),地址(略),联系电话(略)。

三、估价对象

估价对象为位于××市××大道××号××房地产在建工程,办理了《建筑工程施工许可证》、《建设工程规划许可证》、《建设用地规划许可证》和《国有土地使用证》。估价对象为××房地产开发有限公司所有。

估价对象竣工后,建筑总层数为地面七层、地下一层,其中,第一层建筑面积为3963.50平方米,第二层建筑面积为3661.26平方米,第三层建筑面积为3865.65平方米,第四层建筑面积为4087.62平方米,第五层建筑面积为3511.13平方米,第六层建筑面积为1893.32平方米,第七层建筑面积为1810.04平方米,地下层建筑面积为4142.22平方米,总建筑面积为26934.74平方米。估价对象的土地使用权类型为出让、用途为商业,终止日期为2046年6月22日,土地使用权总面积为6346.90平方米。

估价对象为钢混结构多层建筑,主体结构为框架剪力墙,其容积率为3.49,建筑密度为0.62。于2008年10月动工,在价值时点大楼主体已完工,地面一至七层外装已完成一半,内装已开始贴地面砖。其水、电、电话管线已预埋,已安装主要设施、设备有:中央空调、高、低区生活给水箱、火灾自动报警系统及自动喷洒灭火系统、地下室通风系统、消防通风系统等设施设备均已安装。正在进行前期安装准备的设施、设备有:客用垂直升降梯两部、观光电梯一部、货用垂直升降梯一部、商场内自动扶梯六部。

四、估价目的

为抵押贷款提供价格参考依据

五、价值时点

2010年6月14日

六、价值定义

本报告所确定的房地产价值,是根据本报告的估价目的、在公开市场条件下的以其产权用途持续使用确定的价值时点上的公开市场价格。

七、估价依据(略)

八、估价原则

独立、客观、公正原则;合法原则;最高最佳使用原则;替代原则;价值时点原则。

九、估价方法

由于估价对象是在建工程,缺少可比实例和产生收益的条件,而具有开发潜力,因此首先选用假设开发法对其进行估价,然后选用成本法进行估价,最后将两种估价方法的估价值进行综合处理得出估价对象的最终估价结果,假设开发法就是预计估价对象开发完成后的价值,扣除预计后续开发建设的实际支出及应得利润来求取估价对象价值的方法。

成本法就是以房地产价格的各个构成部分的累加为基础来求取估价对象房地产价值的方法。

十、估价结果

经过测算,确定估价对象××房地产在建工程在价值时点2010年6月14日的抵押价值为80659445.4元(大写:人民币捌仟零陆拾伍万玖仟肆佰肆拾伍元肆角整)。

十一、估价人员

注册房地产估价师:×××、×××

十二、估价作业日期

2010年6月14日至2010年6月19日

十三、估价报告应用的有效期(略)

十四、估价报告使用说明、风险提示和变现能力等分析(略)

××房地产在建工程抵押估价技术报告

一、实物状况分析(略)

二、区位状况分析(略)

三、权益状况分析(略)

四、最高最佳使用分析

五、估价方法选用

由于估价对象是在建工程,缺少可比实例和产生收益的条件,而具有开发潜力,因此首先选用假设开发法对其进行估价,然后选用成本法进行估价,最后将两种估价方法的估价值进行综合处理得出估价对象的最终估价结果。

假设开发法就是预计估价对象开发完成后的价值,扣除预计后续开发建设的实际支出及应得利润来求取估价对象价值的方法。

成本法就是以房地产价格的各个构成部分的累加为基础来求取估价对象房地产价值的方法。

六、估价测算过程

(一)运用假设开发法求取估价对象的价格

1.假设开发法估价的计算公式

在建工程价格=续建完成后的房地产价值-续建成本-管理费用-投资利息-销售费用-续建投资利润-买方购买在建工程的税费

2.测算续建完成后的房地产价值

采用收益法确定续建完成后的房地产价值。收益法的计算公式为:

V=(A/Y)[1-1/(1+Y)n]

式中:A为房地产每年净收益;Y为资本化率;n为收益年期。

(1)年总收益的求取:362元/平方米(测算过程略)。

(2)年总支出的求取:

①年折旧费。根据《××省建筑工程计价定额》以及分析、比较与估价对象相同区位、结构、用途和设施、设备的建筑物,确定该宗物业现行工程造价1800元/平方米。根据估价对象土地使用权终止日期为2046年6月的期限和《房地产估价规范》“建筑物耐用年限长于土地使用权年限时,应按土地使用权年限折旧”的规定,确定其建筑物的经济耐用年限为39年,残值率为0。则年折旧费为

年折旧费=1800÷39=46.15元/平方米

②年维修费。按规定,维修费为房屋造价的1.5%,则有:

年维修费=1800×1.5%=27.00元/平方米

③年管理费。年管理费=(46.15+27.00)×10%=7.32元/平方米

④年保险费。年保险费按房屋造价的2‰计算,则有:

年保险费=1800×2‰=3.60元/平方米

⑤年房产税。年房产税=1800×1.2%=21.60元/平方米

年总支出=年折旧费+年维修费+年管理费+年保险费+年房产税

=46.15+27.00+7.32+3.60+21.60

=105.67元/平方米

(3)求取年净收益:年净收益=年总收益-年总支出=362-105.67=256.33元/平方米

(4)资本化率的确定:资本化率的确定采用无风险收益率加风险调整值法,确定为6.38%

(5)收益年限的确定:估价对象土地使用权类型为出让,终止日期为2044年6月,故确定其收益年限为39年。

⑥将上述数据代入公式

V=(A/Y)[1-1/(1+Y)n]

=(256.33/6.38%)×[1-1/(1+6.38%)39]=4018元/平方米

则续建完成后的房地产价值=4018×26934.74=108223785.32元

3.测算续建成本

根据对施工现场的勘察,以委托方提供的在建工程工程量完成情况表为依据,经测算(测算过程略)确定工程续建成本为11000000元。

4.管理费用

依规定,建设工程项目的管理费用按建设成本的5%计算,则有:管理费用=11000000×5%=550000元

5.投资利息

经测算(测算过程略),投资利息为230278.32元

6.销售费用

按续建成本的5%计,则有:销售费用=11000000×5%=550000元

7.续建投资利润

经测算(测算过程略),续建投资利润为2200000元

8.买方购买在建工程的税费

经测算(测算过程略),买方购买在建工程的税费为715000元

9.在建工程的评估值

在建工程价格=108223785.32-11000000-550000-230278.32-550000-2200000-715000=92978507元

(二)运用成本法求取估价对象的价格

成本法估价的计算公式:房地产价格=土地取得成本+开发成本+管理费用+销售费用+销售税费+开发利润,计算结果为80079680元(计算过程略)

(三)估价对象的价格

运用加权平均法求取估价对象的价格。取假设开发法计算结果的权数为20%,成本法计算结果的权数为80%,则:估价对象价格=92978507×20%+80079680×80%=80659445.4元

七、估价结果确定

经过测算,确定估价对象××房地产在建工程在价值时点2010年6月14日的抵押价值为80659445.4元(大写:人民币捌仟零陆拾伍万玖仟肆佰肆拾伍元肆角整)。

<1> 、请指明其中的13处。