2016年注册房地产估价师案例与分析指错题(四)

来源 :中华考试网 2016-05-09

中附件(略)

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景分析(略)

四、最高最佳利用分析(略)

五、估价方法选用(略)

六、估价测算过程

1.收益法

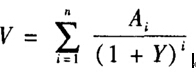

收益法是基于预期原理,选用适当的报酬率将预期的估价对象房地产未来各年的正常收益折算到估价时点的现值,求其之和得出估价对象房地产价格的一种估价方法。其基本计算公式为:

式中 V--收益价格;

Ai--相对于估价时点而言的未来第i期末的净收益;

Y--房地产的报酬率(折现率)。

(1)确定房地产收益

1)租约期内房地产收益

估价对象已出租,租约期至2013年4月20日。根据估价对象租赁合同,从估价时点起算,租约期内房地产年有效毛收入见表2.

表2 租约期内年有效毛收入一览表 (单位:元/㎡)

|

时间 |

有效毛收入 |

|

2009.4.21~2010.4.20 |

50 ×12=600 |

|

2010.4.21~2011.4.20 |

55×12=660 |

|

2011.4.21~2012.4.20 |

60×12=720 |

|

2012.4.21~2013.4.20 |

60 ×12=720 |

往:租金按建筑面积计算,收入均为年末取得。

2)租约期外房地产收益

根据市场行情测算,目前估价对象按建筑面积计算的正常市场租金为70~75元/(㎡·月)(计算过程略),且租金水平呈逐年递增趋势,递增比率为每年2%~5%,由此,预测估价对象租约期外第一年的客观毛租金为100元/(㎡·月),且按每年3%的比率递增。根据当地市场一般情况,空置率取2%,假设上述收益变化趋势在未来使用年限里相对稳定。则租约期外第一年的有效毛收入为100×12×(1-2%)=1176(元/㎡)。

(2)确定年运营费用

运营费用包括:管理费、维修费、保险费、税金,计算结果见表3(计算过程略)。

(3)确定年净收益

计算公式:估价对象年净收益=年有效毛收入-年运营费用

则估价对象年净收益见表3.

表3 估价对象年净收益计算一览表(单位:元/㎡)

|

时间 |

年有效毛收入① |

管理费用② |

维修费③ |

保险费④ |

税金⑤ |

年运营费用⑥=②+③+④+⑤ |

年收益⑦=①-⑥ |

|

2009.4.21~2010.4.20 |

600 |

18 |

18 |

1.2 |

105.6 |

142.8 |

457.2 |

|

2010.4.21~2011.4.20 |

660 |

19.8 |

18 |

1.2 |

116.16 |

155.16 |

504.84 |

|

2011.4.21~2012.4.20 |

720 |

21.6 |

18 |

1.2 |

126.72 |

167.52 |

552.48 |

|

2012.4.21-2013.4.20 |

720 |

21.6 |

18 |

1.2 |

126.72 |

167.52 |

552.48 |

(4)确定报酬率

综合考虑,确定报酬率为7%(计算过程略)。

(5)确定估价对象收益价格估价对象收益价格为:

=16740.50(元/㎡)。

2.市场法

市场法是估价对象与近期发生交易的类似实例进行对照比较,对已发生交易的类似实例的已知价格加以修正,得出估价对象最可能实现的合理价格的估价方法。其基本计算公式为:

比准价格=可比实例房地产的价格×交易情况修正系数×交易日期修正系数×区域因素修正系数×个别因素修正系数

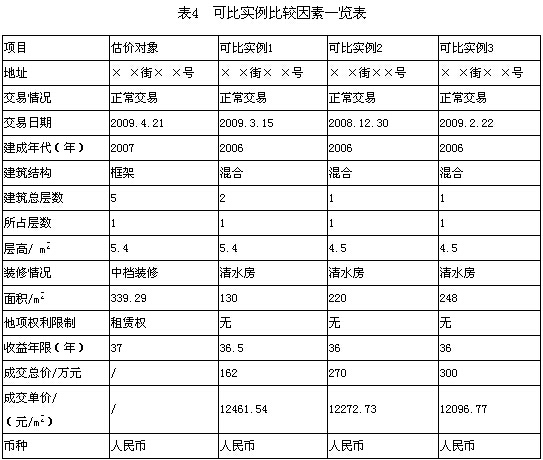

(1)可比实例相关情况可比实例比较因素一览表见表4.

(2)建立可比价格基础(略)

(3)选取比较因素及因素条件说明

根据《房地产估价规范》(GB./T 50291-1999)及项目特点,本次比较因素选择交易情况、交易日期、区域因素和个别因素。

1)交易情况

交易情况是指交易行为中是否包含特殊因素,是否为正常交易。

2)交易日期

交易日期是指可比实例成交时间,由于房地产市场的波动,不同成交时间的类似房地产,其成交价格存在差异。

3)区域因素和个别因素

估价对象为商业房地产,根据目前房地产市场特点,本次选取的区域因素包括繁华程度、交通条件、城市规划限制和环境等。个别因素包括临街状况、距区域商业中心距离、距公交站点距离、层高、面积、形状、开间、成新率等。