��ҳ> ���ز�����ʦ> ���������> ���Ը���> ��������

2017�귿�ز�����ʦ���������������������ز����۵ļ���·���ѵ㴦��

��Դ :�л������� 2017-09-06

�������������ز����۵ļ���·���ѵ㴦��

�����������ز��Ĺ��ۼ���·������۷�����ѡ������ҵ���ز����Ƶ�������ƣ��ɲ��ı��µڶ����Ľڡ������ڲ������ز��ľ�Ӫ���ص㣬��������з��ز������ģ����зǷ��ز����ع��ģ�����������淨����ʱ��������IJ�������Ҫ����Ƿ��ز����������棬����ΰ���Ƿ��ز������������Dz������ز����۵��ѵ㡣����֮һ��ͨ����ҵ������а��룬��ҵ�������ƽ����ҵ����ͳ�����ҵ����;�������۶����ȡ�������ʸ������ƽ����ҵ������ʱ������֮��Ϊ���ȡ�ij��������ʣ���ʱ�ھ��������ȡʱ�ȿ۳�ƽ����ҵ����Ҳ�۳�����������֮��������ƽ����ҵ���������۶���Ŀ����棬�����������Ӫ���롣

����[����2-5]

������������¥���ز��г���ֵ�����������(��ѡ)

����һ��ί���ˣ�(��)

�����������ۻ�����(��)

�����������۶���

�������ι��۶��������ڡ����С���������·���ţ�������Ϊ�ֻ�ṹ���¥�����������Ϊ2691.94�O������ʹ��Ȩ���965.89�O������ʹ��Ȩ����Ϊ���ã���;Ϊ��ҵ����ֹ����Ϊ2044��1��7�գ����ڵ�λ�ڡ���·����������ڵĶ��ϲ࣬���ڽֽǵأ����ڡ���סլ¥�����ڡ�����¥�����١���·�����١�������������״Ϊ�Ϲ���ľ��Σ�����ƽ̹������״�����ã����ؿ����̶�Ϊ����ͨһ����(������ͨ·��ͨ�硢ͨ�š�ͨ��ˮ��ͨ��ˮ��ͨ��Ȼ����ͨ�������ڵ��ڳ���ƽ��)����״�ݻ���Ϊ2.787�����ݡ��������ij�����ҵ�õؼ������������������õ���Ϊ�����������ġ���������ò��������������¥ʼ����19�����꣬�������������ʦ������ƣ�����Ũ���������������������ש�����壬�ǡ����������ġ�����¥����2004����������巭�����������¥������ԭ���������ܷ�ò���������Ϊ����ʽ����������Ϊ����ʽ��ƣ����й����ռ䡣�ײ�ưɼ���������ɢ��105������������20��������¥��ȫ��Ϊ���䣬һ����������干������281��ͬʱ�Ͳ͡�����ί������Ϊ��¥��Ӫʹ�á�Ŀǰά����������ʹ��״�����á�

������������Ȩ�˺�����ʹ��Ȩ�˾�Ϊ��˾��

����װ���豸��ʩ��

�������ã�ǽ��ɹһ�ɫʯ�ģ�װ�ι�������ɱ�ʵľ���͵�������������ɫʯ�ģ��ֲ���������ʯ;���������ɱ�ľ����;

�������䣺�ͻ�ש����ǽ��ˢ�齺�ᣬ����ǽ��װ�ι��������ʯ�������������̸ߵ�ʯ��;����ľʵ���ż�ͭ���ţ�ʵľ��;

���������䣺ǽ�����ש�����۰������ʯ��ϴ���裬TOTO���;

��������������(��ʽȹ�߲������֣�����Ϊ¹��)������(װ����)����ơ�ţ�۵�����;

����¥�ݣ�ʯ��̤�����������ˣ�ľ����;

���������䣺ǽ�����ש�����ܰ�����������̷�������ʯ����������;

�����豸����ʩ������յ����̸б���ϵͳ���Ϻ��������һ����ʳƷ�����岿��

�����ġ�����Ŀ��

����ȷ�����ز����г���ֵ��Ϊί���˰�������ע���ʱ��ṩ�ο����ݡ�

�����塢����ʱ��

����2006��1��5��

����������ֵ����

����������Ĺ��۽�����ڹ��۵ļ�������������£��ڹ���ʱ��2006��1��5�յķ��ز������г���ֵ��

�����ߡ���������(��)

�����ˡ�����ԭ��(��)

�����š����۷���

����������Ա��������������յ����ϲ�������ʵ�ز鿴���ݹ��۶�����ص��ʵ��״�����������·�������������

����1.���ݹ�����Ա���յ����ϣ����ǵ��ù��۶���ΪӪҵ�Է��ز������Բ������棬����ѡ�����淨��Ϊ��һ�ֹ��۷�������ν���淨��Ԥ�ƹ��۶���δ�������������棬ѡ���ʵ��ı����ʽ������ֵ�����ʱ����ۼӣ��Դ˹�����۶���Ŀۺ����۸���ֵ�ķ�����������Ա�Ѽ����۶�������ͷ��õ����Ϲ����������룬Ȼ��۳����۳ɱ�����Ӫ���á���Ʒ����˰���ӡ��������á�������ú���ҵ���õ��꾻���棬ѡ���ʵ��ı����ʼ����˵ļ��㹫ʽ��������۶��������۸�

����2.�ָ��ݡ����ز����۹淶���еĹ涨����ͬһ���۶�����ѡ���������ϵĹ��۷������й��ۣ���ͬһ����Ȧ������۶������Ƶķ��ز��г����������٣�����ѡȡ�ɱ���Ϊ�ڶ��ֹ��۷��������ݹ�����Ա�Ѽ��й�����ȡ�óɱ��������ɱ����������á�Ͷ����Ϣ�����۷��á�����˰�ѡ�������������ϣ��������¹����۸�Ȼ������۾ɣ�������������¹����۸���Ͻ���������¹����۸��ټ�ȥ��������۾ɣ�������۶���ijɱ���ֵ��

����3.���������ַ������ý�������ۺϣ�ȷ�����յĹ��۽����

����ʮ�����۽��

��������˾���ݹ���Ŀ�ģ���ѭ����ԭ�������˺����Ĺ��۷���������������������ϵĻ����ϣ��������㣬��Ϲ��۾�����Ӱ�췿�ز��г��۸����ؽ��з�����ȷ�����۶������г������㹻�������������ҽ����г����ϰ��������£��ڹ���ʱ�����ʵ�ֵ��г���ֵΪ4100��Ԫ(��д��ǪҼ����Ԫ��)�����;ƽ�����ۣ�15231Ԫ/�O��

����ʮһ��������Ա(��)

����ʮ����������ҵ���ڣ�2006��1��5����2006��1��12�ա�

����ʮ�������۱���ʹ�����ޣ�������ʹ�������Գ���֮����Ϊһ�꣬��2006��1��12����2007��1��11�ա����г�״���仯�ܴ�ʱ��������ʹ�������������ꡣ

������������¥���ز��г���ֵ������������(��ѡ)

����һ���������ط���(��)

���������������ط���(��)

�����������������(��)

�����ġ�������ʹ�÷���

����������ʹ���ǹ��۶����һ������ܵ�ʹ�á���������ܵ�ʹ���Ƿ����������������Ͽ��ܡ������Ͽ��У�������ֺ�������֤�����ܸ����۶���������ֵ��ʹ�á�����һ�־������֣�����ʹ���۶�������ѵ���;�Ϳ���ǿ����������Ҳ����˵�������۸�Ӧ���ںϷ�ʹ�÷�ʽ�£����ֿ��ܵ�ʹ�÷����У��ܻ����������ʹ�÷�ʽ�Ĺ��۽�������ݹ�����Աʵ�ز鿴��������Χ�����ij�ֵ��飬�ù��۶�����������λ�ýϺã���ͨ������������¥�϶࣬����ЧӦ�Ϻã���Ϊ��¥��Ӫʹ�ã�����������ʹ��ԭ��

�����塢���۷���ѡ��(�ԣ����������)

�����������۵IJ������

����(һ)���淨

����1.��Ӫҵ���������Ӫҵ��ɱ���˰��

��������ͳ����Ϣ��2005����������ͷ���ҵ��Ӫҵ��������Ϊ38.37%������ί�����ṩ�IJ������ݣ���Ӫҵ������Ϊ3212.5��Ԫ����Ӫҵ��ɱ���˰��1553.8��Ԫ����Ӫҵ��������Ϊ51.63%���������13.26%��Ϊ��װ���������ɫ��Ӫ�������ij�����ҵ�����ǵ�ͬ���ξ�¥��Ӫҵ��ɱ���˰����������г�ƽ����Ӫҵ�������ʼ�������Ӫҵ������Ϊ2521.17��Ԫ��

����ע����Ӫҵ��������=(��Ӫ����-��Ӫҵ��ɱ�-˰��)/ ��Ӫҵ��ɱ�=(3212.5-1553.8)/ 1553.8=51.63

������Ӫҵ������=1553.8��(1-38.37%)=2521.17��Ԫ

����2.�������úͲ������

��������������Ҫ����ÿ�����ˮ���硢��������˰��������Ա�Ĺ��ʸ����ѣ�ͨ��ί�����ṩ�����Ϻ�����Ա�ĵ��飬ƽ������Ϊ��Ӫҵ�������3%;���������ҪΪ�ʽ����Ӫ���ð���Ӫҵ�������6%���㡣

����ע��ȱ�ٳ�������˰�ļ���

������������=2521.17��Ԫ��3%=75.64��Ԫ

�����������=2521.17��Ԫ��6%=151.27��Ԫ

����3.��ȡ���۷���

������Ҫ�������۹������������Ĺ�������ѡ�������Ա�Ĺ��ʵȣ�����Ӫҵ�������5%���㡣

�������۷���=2521.17��Ԫ��5%=126.06��Ԫ

����ע������Ӫҵ�������5%����û��ȡֵ����

����4.��ȡ��ҵ����

����������Ա����Χͬ�ȵ��εIJ�����¥���е��飬���в��ֲ��ô�����Ӫ��ʽ(�����ɲ�Ȩ���ṩ��Ӫ������װ����Ӫ�ʽ��ɴ�����Ӫ�߽��о�Ӫ�����ո�������������зֳɣ�һ�����볬��3000������4000�������11%��15%;���볬��2000������3000�������8%��10%)�����μ����������Ѵﵽ2500�ʱ���ȡ��ֵ9%������ҵ����

������ҵ����=2521.17��Ԫ��9%=226.91��Ԫ

����5.��ȡ������(A)

����������=��Ӫҵ������-��Ӫҵ��ɱ���˰��-��������-�������-���۷���-��ҵ����=2521.17-1553.8-75.64-151.27-126.06-226.91=387.49��Ԫ

�������ڱ��бȽ�ע�ز������н������ʳ�Ļ�������������������ˮƽ����ߣ����в����г�����ÿ��16%���ҵ��ٶ�������δ�������ϴ�仯�Ŀ����Խϵͣ����ݹ۲���۶���2005��ȫ��ľ�Ӫ״�����ã��������챬�������侭Ӫ�������ޣ�������չ�ռ䣬δ����������Ŀ����Խ�С���ұ�������Ŀ��Ϊ����ע���ʱ������ǵ�������ԭ�ʽ��ü���ľ�����ȷ��Ϊÿ��ľ����档

����6.������(Y)

�������ڸù��۶������������н������ʷ�Ļ�����������ҵ��λ�����õ�����Ϊ�칫��ѡ����Χ�и��ֲ�ͬ���ľ�¥������ЧӦ�Ϻã��ڸõ�����Ӫ���ս�С�����ð�ȫ���ʼӷ��յ���������Ϲ�����Ա�ľ�����ȡ�����ʣ�����ȷ���䱨����Ϊ9%��

����7.��������(n)��ȷ��

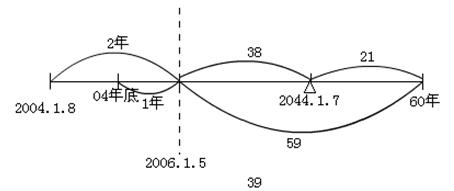

�����ù��۶�������ʹ������Ϊ�����õأ���ҵ�õط�����߳�������Ϊ40�꣬�п�ʹ��38�꣬������Ϊ���·����ĸֻ�ṹ��������������Ϊ60�꣬������2004��ף��п�ʹ��59�꣬�ʲ�������ʣ��ʹ�����ڣ�����ȷ����������Ϊ38�ꡣ

����ע��������������غͽ�����ʣ�ྭ������

������������ȷ��

����������ֹ��2044��1��7�գ���ҵ40�����ޣ�Ӧ����2004��1��7��ȡ�ã�����ʱ��2006��1��5�գ����������꣬ʣ��38��

�������ظֻ�ṹ��������������Ϊ60�꣬������2004��ף��п�ʹ��59��

����ȡ���߶̵ģ����ص�ʣ��ʹ������38����Ϊ��������

����û��ָ���������������ؽ���ʱ����Խ����ﲹ��

����8.���ز���ֵ�IJ���

����ѡ�ü��㹫ʽ��

��������V�������ز��۸�;

����A�������ز����꾻����;

����Y�������ز��ı�����;

����n�������ز���δ���ɻ���������;

���������ϸ�����ֵ���빫ʽ�����վ������㣬ȷ�����ز���ֵΪ4142.59��Ԫ��

�������ۣ�15388.86Ԫ/�O

����(��)�ɱ���

����������ʽ��

�����ɷ��ؼ۸�=���ص����¹����۸�+����������¹����۸�-��������۾�=����ȡ�úͿ����ɱ�+�����ィ��ɱ�+��������+Ͷ����Ϣ+���۷���+����˰��+��������-��������۾�

����1.���ص�ȡ�úͿ����ɱ�

����(1)����ȡ�úͿ����ɱ�

�������ڹ��۶������ڵ������سɽ�ʵ�����٣����۶�������Ϊ���Ƴ��÷�ʽȡ�ã�ȡ��ʱ��Ϊ2004��1��8�գ����ü۸�Ϊ1140��Ԫ(����������������)������ʱ�����3%����˰���ʱ���������������ü۸���������ա�ʹ������������ȷ������ȡ�úͿ����ɱ���

��������ȡ�óɱ�=l140��(1+3%)=1174.2��Ԫ

����ע�� �����������ü�������ʩ����ѣ���ؼ۸����ټ���

����(2)��������

�������ݡ����еؼ�ָ����2004��1����2005��ף���ҵ�������ؼ۸�������35%��

����(3)ʹ����������

������ҵ�õط�����߳�������Ϊ40�꣬�п�ʹ��38�꣬���ð�ȫ���ʼӷ��յ���������Ϲ�����Ա�ľ�����ȡ�����ʣ�����ȷ���䱨����Ϊ8%��

������������ϵ��=[1-1/(1+r)n]/[1-1/(1+r)m]

�������У�r��ʾ���ر�����;n��ʾ�ڵ�ʣ��ʹ������38��;m��ʾ������߳�������40��;���빫ʽ���㣬������������ϵ����0.992��

����(4)�ڵ�������۸�

����������۸�=����ȡ�óɱ���(1+��������ϵ��)����������ϵ��=l174.2��(1+35%)��0.9921572.49��Ԫ

����¥��ؼ�=1572.49��Ԫ��2691.94=5841.48Ԫ/�O

����ע������ʱҪʹ�õ���

����2.��ȡ������Ľ���ɱ�

����(1)�������̷���

�������ڹ��۶������ڷ�ò�������������Ϊ���⣬���ա��������н������̼�Ԥ�㶨������ƹ�����ۣ����ί�����ṩ�Ĺ��۶���Ԥ���װ������������㡢����������ȷ���������̷���Ϊ��3500Ԫ/�O��

����ע�����ݳ��

����(2)���������ס����ݷ���

�������ݡ��������ס����ݷ��ñ����ﵽ���۶��������״����450Ԫ/�O��

����ע��������ʩ����

����(3)�豸��ʩ����

�������۶���Ͷ�������յ������˵��ݡ�ʳ�ݡ��������͵ƾߣ��۸�Լ��400Ԫ/�O��

����ע����Ӧ�ü��㶯���ɱ�

����(4)רҵ����(ע�����졢��ơ�ǰ�ڹ��̷�)

����רҵ�Ѱ������й滮��ѯ�����졢��ơ������������ȷ��ã�����۶���Ϊ��ʽ��ò��������Ʒѽϸߣ��ʰ��������̷ѡ��������������ݷѡ��豸��ʩ��֮�͵�5%����

����רҵ����=(3500+450+400)��5%=217.5Ԫ/�O

����������Ľ���ɱ�=3500+450+400+217.5=4567.5Ԫ/�O

����ע��ȱ�ٿ�����˰�Ѽ���

����ȱ�ٿ����������õļ���

����3.��������

��������������Ϊ��������֯���ز�������Ӫ��������ĸ��ַ��ã�������Ա���ʼ������ѡ��칫�ѡ����÷ѵȣ�����Ϊ3%��ȡ�ѻ���Ϊ����ȡ�óɱ��ͽ����ィ��ɱ����ֱ���㣺

������������(����)=5841.48��3%=175.24Ԫ/�O

������������(������)=4567.5��3%=137.03Ԫ/�O

����ע���������÷���Ϊ3%û��ȡֵ����

����4.Ͷ����Ϣ

����Ͷ�������ǽ���ʽ��������ʽ�Ӧ������Ϣ����Ϊ����ʽ�Ҫ֧��������Ϣ�������ʽ�Ҫ�����ɵõĴ����Ϣ���������ʽ����ɱ��Ŀ��ǡ�����ʹ��Ȩȡ���ڿ����ڳ�һ���Է�����������Ŀ����ɱ����������ڿ��������ھ���Ͷ�룬������Ϊ1�꣬��Ӧ����������Ϊ5��58%��

����Ͷ����Ϣ(����)=5841.48��5.58%+175.24��[(1+5.58%)1/2��1]=330.78Ԫ/�O

����Ͷ����Ϣ(������)=(4567.5+137.03)��[(1+5.58%)1/2-1]=129.47Ԫ/�O

����ע�� ������Ϊ1�꣬004��1��7��ȡ�ã�������2004���

������Ϣ����ȱ�����۷��ã�����Ϣ���㲻�������۷��õ�����˵��

����5.���۷���

�������۷�����ָ���ۿ�����ɺ�ķ��ز�����Ҫ�ķ��ã�������������ѡ����۴����ѡ�������Ա�Ĺ��ʺ����ѵȡ���������ɺ��ֵ��5%���㡣

����6.����˰��

��������˰����ָ���ۿ�����ɺ�ķ��ز�Ӧ�ɿ�����(��Ϊ����)���ɵ�˰�ѡ���������˰���ӣ���Ӫҵ˰������ά������˰�ͽ����Ѹ��ӵȡ�˰�ѱ���Ϊ5.55%����������ɺ��ֵ��5.55%���㡣

����7.��������

�������������������������¿��������ܻ�õ�ƽ�����ο�������ҵ����Ϲ��۶�����Ϊ��ʷ��ò�������ص㣬ȷ��ֱ�ӳɱ�������Ϊ25%��

������������(����)=5841.48��25%=1460.37Ԫ/�O

������������(������)=4567.5��25%=1141.88Ԫ/�O

����8.���¹����۸�

�������������ء�����������¹����۸�Ϊ��

�����������¹����۸�=����ȡ�úͿ����ɱ�+��������+Ͷ��(¥��ؼ�)��Ϣ+���۷���+����˰��+��������=5841.48+175.24+330.78+5%���������¹����۸�+5.55%���������¹����۸�+1460.37

����ע���������¹����۸�=(5841.48+175.24+330.78+1460.37)��(1-5%-5.55%)=8728.75Ԫ/�O

�������������¹����۸�=�����ィ��ɱ�+��������+Ͷ��(����)��Ϣ+���۷���+����˰��+��������=4567.5+137.03+129.47+5%�����������¹����۸�+5.55%�����������¹����۸�+1141.88

����ע�����������¹����۸�=(4567.5+137��03+129.47+1141.88)��(1-5%-5.55%)=6680.69Ԫ/�O

����9.��������۾�

�������۶�����2004��ף�Ͷ��ʹ��1��ʱ�䣬ע�᷿�ز�����ʦ����ʵ�ز鿴����Ϊά�ޱ���״���Ϻã�������Ӧ����95%��100%֮�䣬���ڽ����ᆳ����������Ϊ60�꣬����ҵ�õ���߳�������Ϊ40�꣬���ڵ��п�ʹ��38�꣬���ǵ�����ԭ����ֱ�߷�������ʹ������ȷ��������Ϊ95%�������ۺ�ȷ���������Ϊ95%���۾���Ϊ5%��

������������۾�=6680.69��5%=334.03Ԫ/�O

������������ֵ=���������¹����۸�-��������۾�=6680.69-334.03=6346.66Ԫ/�O

����ע��������ʣ�ྭ��������������ʣ�ྭ������������ʹ��Ȩ����ʱ������Խ����ﲹ��

����59��-38��=21��

����60��-21��=39��

����û�п��Ǿ����۾ɺ����۾�

����10.���۶��ز�����

�������ز�����=�������¹����۸�+��������ֵ=8728.75+6346.66=15075.4lԪ/�O

����(��)�ۺ����ַ���ȷ�����ز���ֵ

�������ַ�������Ƚ�������ݷ����г�����״������˲�������ƽ������ȡ���ռ۸�

�������շ��ز�����=(15388.86+15075.41)��2=15232.14Ԫ/�O

�������ز��ܼ�ֵ=���ز����ۡ��������=15232.14��2691.94=41004006.95Ԫ��4100��Ԫ

�����ߡ����۽������

��������Ŀǰ�����з��ز��г���չ״����������Ա�����յ������������������۶������������ʵ��������������ս���ȷ��Ϊ4100��Ԫ����ҡ�

��������˵��

����һ��������Դ

������������ί����������ӵ�еķ��ز�����������ע���ʱ������۶���Ϊ��ò������С��¥��λ������������ġ��������������Բ�����ӪΪ����

����������Ҫ����·�ߺ����ƻ�

�������۶�����Ϊ��¥��Ӫʹ�ã��ܹ�������ȷ��δ���ɻ�õ����棬���Կɲ������淨��Ϊ��������֮һ�����������ڹ��۶���ijɽ�ʵ�����٣���ͨ���г�ֱ�ӵõ����۶���������г��۸ʲ��óɱ����Թ��۶��ز��ļ۸���ɲ��ֽ��зֽ⣬�˽���۸���ɲ��ֵ������г��۸����ۼӡ�Ȼ�����ַ��������ۺϣ�ȷ�����ز��۸�

�����˽���۶������ʷ��������ί�����˽���۸��йصĸ������桢�ɱ����á�װ�ޡ��豸��ʩ������Թ��۶������ʵ�ز鿴�������侭Ӫ״�������������١��ڴ˻����ϲ����䷿�ز��۸�

����������Ҫ�ѵ�

����(1)���۶���Ϊ��ʷ��ò��������Ϊ������¥֮һ���滮Ҫ�����·������뱣����ԭò�������ֽ�������뽨�칤�յ��г����̶Ȳ����ߣ�������佨��ɱ������㡢רҵ�Ѻ�Ͷ�ʻر�����Խϸߣ�������������߷�����Ʒ���ʩ������ϸ�˽�����������֤�����Ŀۺ�ȷ��

����(2)�þ�¥ͨ��װ�����ղص��Դ����غ�ֱ����������Ľ�4000������(�����漰���Ŵ��Ҿߵ�����)����Ϊ����ɫ�ľ�Ӫ�ֶΣ�����Ӫ�ߴ����dz��ɹ۵ľ���Ч�棬�������������DZ�������Щ����ĺ�������Ӫ����ҵ��������ͨ�����侭Ӫ״�����������г�ƽ������ͳɱ����жԱȣ�ȷ������Ϊ�������ҵ������ͨ���Ե��ش�����Ӫ�ĵ��飬ȷ����������Ӫ����ҵ����

�����ġ���Ҫ�����ܽ�

����(1)ͨ�����������г�ƽ������ͳɱ����жԱȣ��������������ɫ��Ӫ�������ij�������ͨ���г�����ȷ����������Ӫ����ҵ�����ھ����������Կ۳���

����(2)�ڳɱ����У���������ʹ��Ȩ��ֵ�Ѿ�������������������ֻ��۳���������۾ɡ�