2017年房地产估价师考试《经营与管理》考点串讲(3)

来源 :中华考试网 2017-08-15

中四、成交价格、市场价格、理论价格和评估价值(掌握)

1.成交价格

买方市场是供大于求、相对过剩、买方掌握着主动权的市场。卖方市场是求大于供、相对短缺、卖方掌握着主动权的市场。在买方市场下,成交价会偏向最低卖价;在卖方市场下,成交价会偏向最高买价。

成交价格可能是正常的,也可能是不正常的,因此可将成交价格区分为正常成交价格和非正常成交价格。正常成交价格是指交易双方在公开市场、信息通畅、平等自愿、诚实无欺、没有利害关系下进行交易所形成的价格,不受诸如垄断或强迫交易、对交易对象或市场行情不了解等不良因素的影响;反之,则为非正常成交价格。严格地说,正常成交价格的形成条件有以下7个:①公开市场。②交易对象本身具备市场性。③众多的买者和卖者。④买者和卖者都不受任何压力,完全出于自愿。⑤理性且自私的经济行为。⑥买者和卖者都具有完全信息。⑦适当的期间完成交易。

成交价格还可以按照交易方式的不同来划分,例如,按照土地使用权出让方式的不同,可以将土地使用权出让的成交价分为招标成交价、拍卖成交价、挂牌成交价和协议成交价。招标成交价是指采取招标方式交易(或出让)房地产的成交价格,拍卖成交价是指采取拍卖方式交易(或出让)房地产的成交价格,挂牌成交价是指采取挂牌方式交易(或出让)房地产的成交价格,协议成交价是指采取协议方式交易(或出让)房地产的成交价格。在目前国有建设用地使用权出让来看,协议出让方式由于是政府对于那些需要扶持的高科技项目等提供土地的方式,一般会降低地价。招标出让方式由于不仅考虑投标报价,通常还考虑投标人的开发建设方案和资信等,中标人不一定是投标报价最高者,所以有一定的抑制地价的作用,但主要以投标报价高低确定中标人的招标出让方式有抬高地价的作用。拍卖出让方式由于“价高者得”,所以最能抬高地价。因此,在通常情况下采取协议方式出让的地价最低,其次是招标方式,拍卖方式出让的地价最高。造成这种差异的原因,主要是三种出让方式的地价形成机制不同、地块位置的好坏不同,(拍卖、招标出让的地块一般位置较好)、缺乏经验、人为因素的干扰及管理体制约缺陷等。

2.市场价格

市场价格简称市价,是指某种房地产在市场上的一般、平均水平价格,是该类房地产大量成交价格的抽象结果(如平均数、中位数或众数)。

3.理论价格

理论价格是在经济学假设的“经济人”的行为和预期是理性的,或者真实需求与真实供给相等的条件下形成的价格。在经济学里有许多词来表达它,如价值、内在价值、自然价值、自然价格等。但理论价格也不是静止不变的。

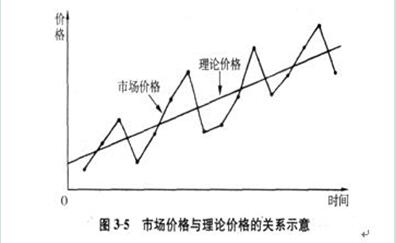

一般地说,成交价格围绕着市场价格而上下波动,市场价格又围绕着理论价格而上下波动(即小波动围绕着大波动而上下波动,大波动又围绕着更大的波动而上下波动),它们之间的关系可见图3-5。

注:就成交价格、市场价格、理论价格三者相对而言,房地产估价是房地产的市场价格。

4.评估价值

评估价值也称为评估价格、估计价值,简称评估值、评估价,是指估价师通过估价活动所得出的估价对象的价值。评估价值可以根据所采用的估价方法的不同而有不同的称呼。例如,通常把市场法、收益法、成本法求得的价值分别称为比准价格收益价格和积算价格。

从某种意义上讲,成本法测算出的价值倾向于最低卖价,收益法测算出的价值倾向于最高买价,市场法测算出的价值倾向于成交价格。此外,收益法测算出的价值趋向于理论价格,市场法测算出的价值趋向于市场价格。当房地产市场比较成熟且处于正常状态时,市场法、收益法和成本法测算出的价值基本一致。在房地产价格存在泡沫的情况下,市场法测算出的价值会大大高于收益法测算出的价值。换句话说,如果市场法测算出的价值大大高于收益法测算出的价值,则说明房地产的价值被市场高估或者存在一定的泡沫。当成本法测算出的价值(在不考虑外部折旧的情况下)大大高于市场法或收益法测算出的价值,则说明房地产供大于求或者市场不景气;反之,则说明房地产供不应求或者市场景气。

五、市场价值、投资价值、谨慎价值、快速变现价值、在用价值和残余价值

【此部分内容为教材变化内容】(掌握)

市场价值、投资价值、谨慎价值、快速变现价值、在用价值和残余价值,是按照评估价值的前提或内涵等实质内容划分的几种价值,可以说是六种基本价值类型。其中,市场价值又是最基本、最常用的价值类型;其他价值类型是在不符合市场价值形成条件中的一个或多个条件下最可能的价格或金额,属于非市场价值。

1.市场价值

市场价值隐含前提,包括:①市场参与者的集体观念和行为,包括不存在买方因特殊兴趣而给予附加出价。例如,房地产开发企业可能对于其土地相邻的一条狭长土地比别人更感兴趣,因为有了该块土地后,他就能更充分地进行整体开发。②既不过于乐观又不过于保守。③最高最佳利用。④继续使用(对于企业而言即为持续经营)。

注:征收国有土地上单位和个人的房屋虽然是强制性的,不符合上述市场价值形成条件中的“交易双方是自愿地进行交易的”,但因为要“依法给予拆迁补偿,维护被征收人的合法权益”,所以,房屋征收估价应当采用市场价值标准。

2.投资价值

3.谨慎价值

谨慎价值是指在存在不确定性因素的情况下遵守谨慎原则评估出的价值。谨慎原则见本书第五章第七节。谨慎价值通常低于市场价值。例如,为了防范房地产信贷风险,要求评估的房地产抵押价值即为谨慎价值。

4.快速变现价值

快速变现价值是指不符合市场价值形成条件中的“适当的营销”下的价值。

5.在用价值

在用价值是指在现状使用下的价值。在用价值一般低于市场价值。但如果现状使用是最高最佳使用的,则在用价值等于市场价值。但是在不合法利用下,在用价值可能大于市场价值。

6.残余价值

残余价值是指在非继续使用条件下的价值。它一般低于市场价值。

六、抵押价值(掌握)

七、无租约限制价值、出租人权益价值和承租人权益价值(掌握)【教材新增内容】

无租约限制价值是指全部可出租部分均按照市场租金水平确定租赁收入所求取的价值。它有时又称为完全产权价值。

出租人权益价值也称为有租约限制价值、带租约的房地产价值,是指已出租部分在其租赁期间按照租赁合同约定的租金确定租赁收入、租赁期间届满后和未出租部分按照市场租金水平确定租赁收入所求取的价值,是按照租赁合同约定租金与市场租金的差额所求取的价值。

无租约限制价值=出租人权益价值+承租人权益价值

八、历史成本、重置成本、可变现净值、现值、公允价值和账面价值(熟悉)

九、基准地价、标定地价和房屋重置价格(熟悉)

十、土地价格、建筑物价格和房地价格(熟悉)

十一、总价格、单位价格和楼面地价(掌握)

楼面地价是一种特殊的土地单价,是按照土地上的建筑物面积均摊的土地价格。在通常情况下,楼面地价是按照建筑面积均摊的土地价格,即:

十二、名义价格和实际价格(掌握)

名义价格是表面上的价格,能直接观察到。实际价格一般直接观察不到,通常需要在名义价格的基础上进行计算或者处理才能得到。有多种含义的实际价格和名义价格。例如,①未扣除价格因素的价格为名义价格,扣除了价格因素后的价格为实际价格。在计算房地产自然增值时,应当采用这种含义的实际价格。②在买房送装修、汽车、车位、物业服务费等情况下,未减去装修、汽车、车位、物业服务费的价格为名义价格,减去了装修、汽车、车位、物业服务费价值后的价格为实际价格。③在交易当事人为了逃税等而不实申报成交价格的情况下,申报的成交价格为名义价格,真实的成交价格为实际价格。④房地产买卖中,本应由卖方缴纳的税费买卖双方约定由买方缴纳,或者本应由买方缴纳的税费买卖双方约定由卖方缴纳。这种情况下的成交价格为名义价格,而实际价格(或者称为正常价格)则是在买卖双方买卖双方各自缴纳的交易税费下的价格。⑤在不同的付款方式下,在成交日期讲明,但不是在成交日期一次性付清的价格为名义价格;在成交日期一次性付清的价格或者将不是在成交日期一次性付清的价格折现到成交日期的价格为实际价格。

十三、现货价格、期货价格及现房价格、期房价格(熟悉)

房地产的现货价格是指以现状房地产为交易标的的价格。

房地产的期货价格是指以未来状况的房地产为交易标的的价格,其中最常见的是期房价格(含土地价格)。期房价格是指以目前尚未建造完成而在将来建造完成后的建筑物及其占用范围内的土地为交易标的的价格。

在期房与现房同品质(包括质量、功能、环境和物业管理等)的情况下,期房价格低于现房价格。以可以出租的公寓来看,由于买现房可以立即出租,买期房在期房成为现房期间不能享受租金收入,并由于买期房总存在着风险(如有可能不能按期建成,甚至出现“烂尾”,或者实际交付的品质比预售时约定的差),所以,期房价格与现房价格之间的关系是: