2016年房地产估价师考试《经营与管理》讲义:资金时问价值

来源 :中华考试网 2016-04-23

中资金时问价值

1.资金时间价值的概念:

开发投资过程中的大小投资活动,从发生、发展到结束,都有一个时间上的延续过程。对于投资者来说,资金的投入与收益的获得往往构成一个时间上有先后的现金流量序列,客观地评价房地产开发投资项目的经济效果或对不同投资方案进行经济比较时,不仅要考虑支出和收入的数额,还必须考虑每笔现金流量发生的时间,以某一个相同的时点为基准,把不同时点上的支出和收入折算到同一个时点上,才能得出正确的结论。

在不同的时间付出或得到同样数额的资金在价值上是不等的。也就是说,资金的价值会随时问发生变化。今天可以用来投资的一笔资金,即使不考虑通货膨胀因素,也比将来可获得的同样数额的资金更有价值。因为当前可用的资金能够立即用来投资并带来收益,而将来才可取得的资金则无法用于当前的投资,也无法获得相应的收益。

(1)随着时间的推移,资金的价值会增加。这种现象叫资金增值。在市场经济条件下,资金伴随着生产与交换的进行不断运动,生产与交换活动会给投资者带来利润,表现为资金的增值。从投资者的角度来看,资金的增值特性使其具有时间价值。

(2)资金一旦用于投资,就不能用于即期消费。牺牲即期消费是为了能在将来得到更多的消费,个人储蓄的动机和国家积累的目的都是如此。从消费者的角度来看,资金的时间价值体现为放弃即期消费的损失所应得到的补偿。

资金时间价值的大小,取决于多方面的因素。从投资的角度来看主要有:①投资利润率,即单位投资所能取得的利润;②通货膨胀率,即对因货币贬值造成的损失所应得到的补偿;③风险因素,即对因风险可能带来的损失所应获得的补偿。

在技术经济分析中,对资金时间价值的计算方法与银行利息的计算方法相同。实际上,银行利息也是一种资金时间价值的表现方式,利率是资金时间价值的一种标志。

由于资金存在时间价值,就无法直接比较不同时点上发生的现金流量。因此,要通过一系列的换算,在同一时点上进行对比,才能符合客观的实际情况。这种考虑了资金时间价值的经济分析方法,提高了方案评价和选择的科学性和可靠性。

2.利息与利率:

(一)利息

利息是指占用资金所付出的代价或放弃资金使用权所得到的补偿。如果将一笔资金存银行,这笔资金就称为本金

(二)利率

利率是在单位时间(一个计息周期)内所得的利息额与借贷金额(即本金)之比,一般以百分数表示。

(三)利率的决定和影响因素

1.古典学派的储蓄投资决定理论

该理论的倡导者为马歇尔,认为利率是由储蓄和投资等非货币的实际因素所决定的。主要内容是:储蓄代表资本供给,投资代表资本需求,利率则是资本的租用价格,若资本供大于求,资本使用者付给储蓄者的报酬就低,反则反之。所以,资本供求即储蓄与投资决定利率水平。

2.流动性偏好利率理论

该理论的倡导者是凯恩斯,认为利率不是由储蓄与投资决定的,而是由货币的供给与需求决定的。

3.可贷资金利率理论

该理论认为,利率是由可贷资金的供求决定的。可贷资金的需求主要由投资需求、赤字需求和家庭需求三个要素构成,可贷资金的供给由家庭储蓄、企业储蓄和政府储蓄三个要素构成。

4.IS-LM曲线模型的利率理论

该理论认为,利率是在商品市场和货币市场同时达到均衡时形成的。

5.马克思的利率决定理论

马克思的利率决定论以剩余价值在不同的资本家之间分割为起点,认为利息是贷出资本的资本家从借入资本的资本家那里分割来的一部分剩余价值。剩余价值表现为利润,所以,利息量的多少取决于利润总额,利率的高低取决于平均利润率。由于利息只是利润的一部分,平均利润本身也就成为利息的最高界限。一般情况下,利率不会与平均利润率恰巧相等,也不会超过平均利润率。总之,利率的变化范围在零与平均利润率之间。

6.影响利率的其他因素

影响利率的其他因素包括经济运行周期、通货膨胀率及预期通货膨胀率、借贷风险和国际利率水平等经济因素,货币政策、财政政策和汇率政策等政策因素,以及利率管制等制度因素。

3.单利计息与复利计息:

利息的计算有单利计息和复利计息两种。

(一)单利计息

单利计息是仅按本金计算利息,利息不再生息,其利息总额与借贷时间成正比。单利计息时的利息计算公式为:

L=P×n×i

n个计息周期后的本利和为:

Fn=P(1+i×n)

我国个人储蓄存款和国库券的利息就是以单利计算的,计息周期为“年”。

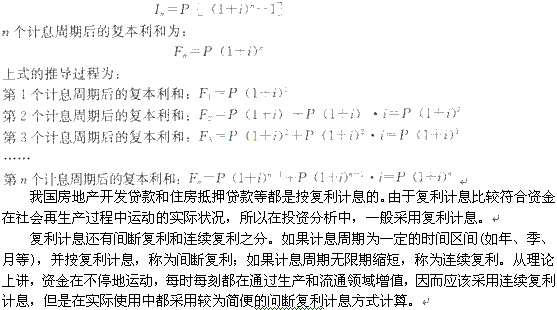

(二)复利计息

复利计息,是指对于某一计息周期来说,按本金加上先前计息周期所累计的利息进行计息,即“利息再生利息”。

我国房地产开发贷款和住房抵押贷款等都是按复利计息的。由于复利计息比较符合资金在社会再生产过程中运动的实际状况,所以在投资分析中,一般采用复利计息。

复利计息还有间断复利和连续复利之分。如果计息周期为一定的时间区间(如年、季、月等),并按复利计息,称为间断复利;如果计息周期无限期缩短,称为连续复利。从理论上讲,资金在不停地运动,每时每刻都在通过生产和流通领域增值,因而应该采用连续复利计息,但是在实际使用中都采用较为简便的问断复利计息方式计算。

4.名义利率与实际利率:

(一)名义利率与实际利率的概念

在以上讨论中,都是以年为计息周期的,但在实际经济活动中,计息周期有年、季度、月、周、日等,也就是说,计息周期可以短于一年。这样就出现了不同计息周期的利率换算问题。也就是说,当利率标明的时间单位与计息周期不一致时,就出现了名义利率和实际利率的区别

(二)名义利率与实际利率的关系式

设名义利率为r,若年初借款为P,在一年中计算利息m次,则每一计息周