注意了!开具原适用税率发票有新规

来源 :国家税务总局 2019-10-09

中为确保纳税人按规定正确开具发票,准确适用政策,国家税务总局近日发布《关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号,以下简称《公告》),对纳税人通过增值税发票管理系统,自行开具原适用税率发票的权限进行了规范。

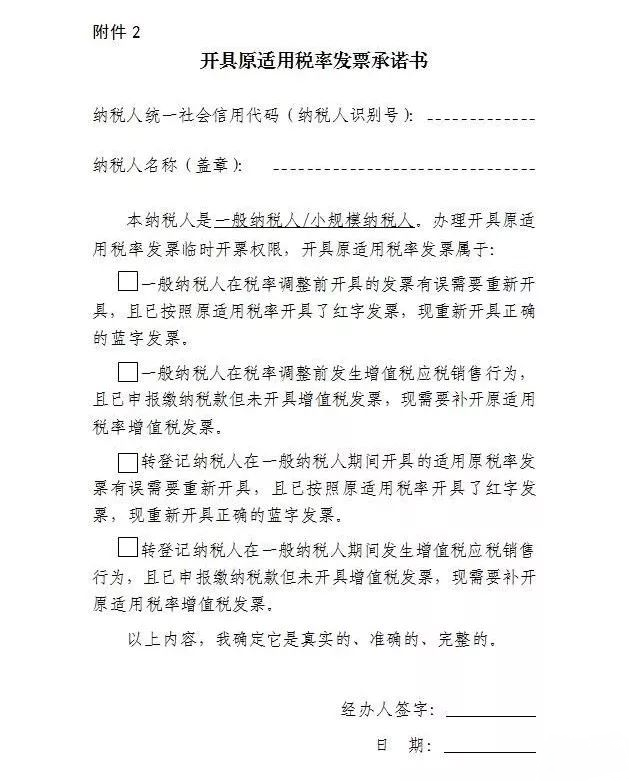

《公告》规定,自2019年9月20日起,纳税人需要通过增值税发票管理系统开具17%、16%、11%、10%税率蓝字发票的,应向主管税务机关提交《开具原适用税率发票承诺书》,办理临时开票权限。临时开票权限有效期限为24小时,纳税人应在获取临时开票权限的规定期限内开具原适用税率发票。纳税人办理临时开票权限,应保留交易合同、红字发票、收讫款项证明等相关材料,以备查验。

《开具原适用税率发票承诺书》长这样:

《公告》规定,纳税人未按规定开具原适用税率发票的,主管税务机关应按照现行有关规定进行处理。对此,《公告》配套解读进一步明确:若纳税义务发生时间在2019年4月1日前,未进行申报而开具发票的,纳税人应进行补充申报或者更正申报,涉及缴纳滞纳金的,按规定缴纳;若纳税义务发生时间在2019年4月1日后,不得开具原适用税率发票,已经开具的,按规定作废,不符合作废条件的,按规定开具红字发票后,按照新适用税率开具正确的蓝字发票。

如果你是会计新手、如果你缺少实操经验、如果你想要转行做会计,加入会计学习群:629270257 会计实操大全,Excel表格大全等你来领。财会行业交流,亦可扫码加入!

会计实操大全,Excel表格大全等你来领。财会行业交流,亦可扫码加入!