2019年初级会计师《会计实务》辅导讲义:第七章第四节

来源 :考试网 2019-01-21

中第四节 产品成本计算方法

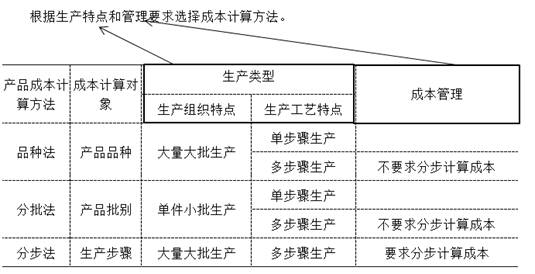

一、产品成本计算方法概述

其他方法:分类法与定额法。

确定产品成本计算方法的主要因素

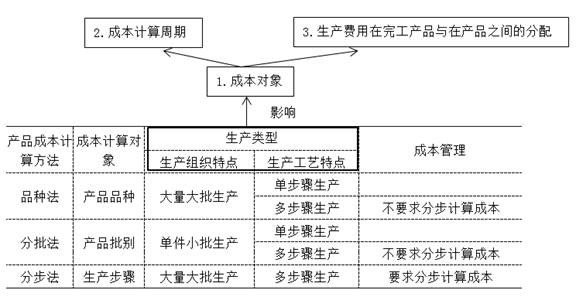

成本计算对象的确定,是正确计算产品成本的前提,也是区别各种成本计算方法的主要标志

二、产品成本计算的品种法

|

定义 |

以产品品种作为成本核算对象,归集和分配生产成本 |

|

特点 |

(1)成本核算对象:产品品种 |

|

(2)成本计算期:定期(每月月末)计算产品成本 | |

|

(3)生产费用在完工产品与在产品之间分配 ①月末一般无在产品: 不需要在完工产品和在产品之间分配 ②如果月末有在产品: 生产成本在完工产品和在产品之间进行分配 | |

|

适用范围 |

大量大批单步骤生产的企业:发电、供水、采掘 |

三、产品成本计算的分批法

|

定义 |

以产品批别作为成本核算对象,归集和分配生产成本 |

|

特点 |

(1)成本核算对象:产品批别 |

|

(2)成本计算期:产品成本计算是不定期的,成本计算期与产品生产周期基本一致,但与财务报告期不一致 | |

|

(3)生产费用在完工产品与在产品之间分配 成本计算期与产品生产周期基本一致,所以在计算月末在产品成本时,一般不存在在完工产品和在产品之间分配成本的问题 | |

|

适用范围 |

单件小批生产:造船、重型机器制造、精密仪器制造;新产品试制等 |

下载更多完整讲义进入考试网校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程>>

下载更多完整讲义进入考试网校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程>>

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!