2019年初级会计师《会计实务》辅导讲义:第三章第二节

来源 :考试网 2019-01-07

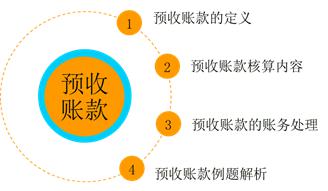

中三、预收账款

(一)预收账款的定义

预收账款是指企业按照合同规定向购货单位预收的款项。预收账款与应付账款同为企业短期债务,但与应付账款不同的是,预收账款所形成的负债不是以货币偿付,而是以货物清偿。

【记忆口诀】应付账款是欠别人钱,预收账款是欠别人货。

(二)预收账款核算内容

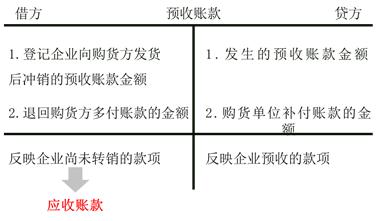

(三)预收账款的账务处理

【记忆口诀】一“预”到底

四、应付利息和应付股利

应付利息和应付股利核算的是短期债务。

(一)应付利息

应付利息是指企业按照合同约定应支付的利息,包括短期借款、分期付息到期还本的长期借款、企业债券等应支付的利息。

|

利息的用途 |

借:在建工程(工程改造固定资产改良) 研发支出(无形资产研发) 财务费用(一般日常经营) 贷:应付利息 |

|

实际支付利息 |

借:应付利息 贷:银行存款 |

(二)应付股利

五、其他应付款

其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项。

核算内容:应付租入包装物租金;收到的包装物押金;存入保证金;应付经营租赁固定资产租金;其他应付、暂收的款项。

|

情形 |

账务处理 |

|

企业发生其他各种应付、暂收款项时 |

借:管理费用等 贷:其他应付款 |

|

支付或退回其他各种应付、暂收款项时 |

借:其他应付款 贷:银行存款 |