2019年初级会计师《会计实务》辅导讲义:第三章第一节

来源 :考试网 2019-01-07

中第三章 负债

本章属于考试的重点章节,通常会与资产、收入等其他会计要素结合考查。从历年考试来看,各类题型均会涉及。考生在学习本章时应重点关注应付职工薪酬、应交税费的相关内容。

第一节 短期借款

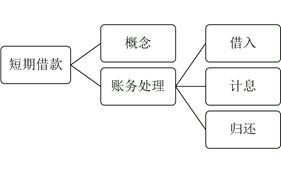

一、短期借款概念

是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。

目的:为了满足正常生产经营所需的资金为了抵偿某项债务而借入的

债权人:银行

其他非银行金融机构

其他单位

个人

二、短期借款账务处理

|

筹资业务 |

账务处理 |

注意事项 |

|

取得资金 |

借:银行存款 贷:短期借款 |

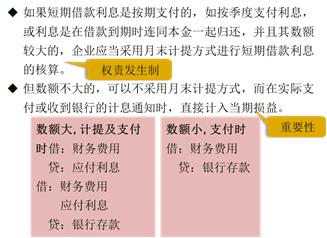

1.如果短期借款利息是按期支付的,如按季度支付利息,或利息是在借款到期时连同本金一起归还,并且其数额较大的,企业应当采用月末计提方式进行短期借款利息的核算 2.如果数额不大,可以不采用月末计提方式,而在实际支付或收到银行的计息通知时,直接计入当期损益 |

|

计算利息 (重点理解) |

(1)预提利息 借:财务费用 贷:应付利息 (2)支付利息 借:财务费用 应付利息 贷:银行存款 | |

|

偿还本息 |

借:短期借款 贷:银行存款 |

|

2019年初级会计职称考试《初级会计实务》在线题库 |

|

|

2019年初级会计职称考试《经济法基础》在线题库 |

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!

【例题・单选题】2013年7月1日,某企业向银行借入一笔经营周转资金100万元,期限6个月,到期一次还本付息,年利率为6%,借款利息按月预提,2013年11月30日该短期借款的账面价值为( )万元。(2014年)

A.120.5

B.102.5

C.100

D.102

【答案】C

【解析】短期借款的利息计入应付利息,不影响短期借款的账面价值,所以2013年11月30日短期借款的账面价值仍是100万元。

【例题•单选题】2012年9月1日,某企业向银行借入一笔期限2个月、到期一次还本付息的生产经营周转借款200000元,年利率6%。借款利息不采用预提方式,于实际支付时确认。11月1日,企业以银行存款偿还借款本息的会计处理正确的是( )。(2013年)

A.借:短期借款 200000

应付利息 2000

贷:银行存款 202000

B.借:短期借款 202000

贷:银行存款 202000

C.借:短期借款 200000

应付利息 1000

财务费用 1000

贷:银行存款 202000

D.借:短期借款 200000

财务费用 2000

贷:银行存款 202000

【答案】D

【解析】本题短期借款利息不采用预提方式,所以在支付时直接计入当期损益,还款时借记“短期借款”、“财务费用”,贷记“银行存款”。短期借款的利息=200000×6%÷12×2=2000(元)。