КЧТі> іхј¶»бјЖКҰ> іхј¶»бјЖКөОс> »бјЖКөОсёЁөј> ОДХВДЪИЭ

2019Дкіхј¶»бјЖКҰЎ¶»бјЖКөОсЎ·ёЁөјҪІТе:өЪ¶юХВөЪБщҪЪ

АҙФҙ :ҝјКФНш 2019-01-02

ЦРөЪ¶юХВЎЎЧКІъ

өЪБщҪЪЎЎОЮРОЧКІъәНіӨЖЪҙэМҜ·СУГ

ЎЎЎЎТ»ЎўОЮРОЧКІъ

ЎЎЎЎ(Т»)ОЮРОЧКІъёЕКц

ЎЎЎЎ1.ОЮРОЧКІъөДёЕДоәНМШХч

ЎЎЎЎОЮРОЧКІъКЗЦёЖуТөУөУР»тХЯҝШЦЖөДГ»УРКөОпРОМ¬өДҝЙұжИП·З»хұТРФЧКІъЎЈ

ЎЎЎЎ2.ОЮРОЧКІъөДДЪИЭ

ЎЎЎЎ(¶ю)ОЮРОЧКІъөДХЛОсҙҰАн

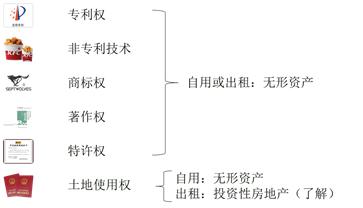

ЎЎЎЎ1.Нв№әОЮРОЧКІъ

ЎЎЎЎНв№әОЮРОЧКІъөДіЙұҫ°ьАЁ№әВтјЫҝоЎўПа№ШЛ°·СТФј°ЦұҪУ№йКфУЪК№ёГПоЧКІъҙпөҪФӨ¶ЁУГНҫЛщ·ўЙъөДЖдЛыЦ§іцЎЈ

ЎЎЎЎ2.ЧФРРСР·ўОЮРОЧКІъ

ЎЎЎЎЖуТөДЪІҝСРҫҝҝӘ·ўПоДҝЛщ·ўЙъөДЦ§іцУҰЗш·ЦСРҫҝҪЧ¶ОЦ§іцәНҝӘ·ўҪЧ¶ОЦ§іцЎЈ

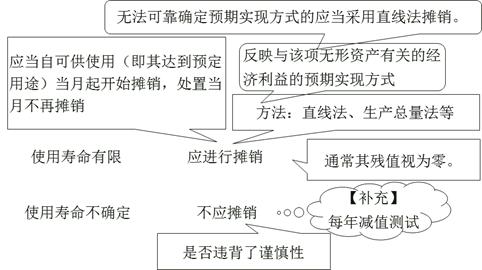

ЎЎЎЎ3.¶ФОЮРОЧКІъөДМҜПъ

ЎЎЎЎЖуТөУҰөұУЪИЎөГОЮРОЧКІъКұ·ЦОцЕР¶ПЖдК№УГКЩГьЎЈ

ЎЎЎЎ4.ОЮРОЧКІъҙҰЦГөДәЛЛг

ЎЎЎЎЖуТөҙҰЦГОЮРОЧКІъЈ¬УҰөұҪ«ИЎөГөДјЫҝоҝЫіэёГОЮРОЧКІъХЛГжјЫЦөТФј°іцКЫөДПа№ШЛ°·СәуөДІо¶оЧчОӘЧКІъҙҰЦГЛрТжҪшРР»бјЖҙҰАнЎЈ

ЎЎЎЎЎҫЧЬҪбЎҝОЮРОЧКІъҙҰЦГ

ЎЎЎЎҙҰЦГЛрТж

ЎЎЎЎҪиЈәТшРРҙжҝоЎҫКөјККХөҪөДҪр¶оЎҝ

ЎЎЎЎАЫјЖМҜПъ

ЎЎЎЎОЮРОЧКІъјхЦөЧјұё

ЎЎЎЎЧКІъҙҰЦГЛрТжЎҫҪи·ҪІо¶оЎҝ

ЎЎЎЎҙыЈәОЮРОЧКІъ

ЎЎЎЎУҰҪ»Л°·СЎӘЎӘУҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)

ЎЎЎЎЧКІъҙҰЦГЛрТжЎҫҙы·ҪІо¶оЎҝ

ЎЎЎЎЎҫАэМв•өҘСЎМвЎҝ(2013ДкёДұа)іцКЫЙМұкИЁҫ»КХТжУҰјЗИл(ЎЎЎЎ)ҝЖДҝЎЈ

ЎЎЎЎA.УӘТөНвКХИл

ЎЎЎЎB.ЖдЛыТөОсКХИл

ЎЎЎЎC.ЧКІъҙҰЦГЛрТж

ЎЎЎЎD.ЦчУӘТөОсКХИл

ЎЎЎЎЎҫҙр°ёЎҝC

ЎЎЎЎЎҫҪвОцЎҝЖуТөҙҰЦГОЮРОЧКІъЈ¬УҰөұҪ«ИЎөГөДјЫҝоҝЫіэёГОЮРОЧКІъХЛГжјЫЦөЈ¬ТФј°іцКЫөДПа№ШЛ°·СәуөДІо¶ојЖИлЧКІъҙҰЦГЛрТжЎЈ

ЎЎЎЎЎҫАэМвЎӨөҘСЎМвЎҝ2017Дк7ФВЈ¬ДіЦЖФмТөЖуТөЧӘИГТ»ПоЧЁАыИЁЈ¬ҝӘҫЯФцЦөЛ°ЧЁУГ·ўЖұЙПЧўГчөДјЫҝоОӘ100НтФӘЎўФцЦөЛ°Л°¶оОӘ6НтФӘЈ¬И«ІҝҝоПоТСҙжИлТшРРЎЈёГЧЁАыИЁіЙұҫОӘ200НтФӘЈ¬ТСМҜПъ150НтФӘЈ¬І»ҝјВЗЖдЛыТтЛШЈ¬ёГЖуТөЧӘИГЧЁАыИЁ¶ФАыИуЧЬ¶оөДУ°ПмҪр¶оОӘ(ЎЎЎЎ)НтФӘЎЈ(2018Дк)

ЎЎЎЎA.-94

ЎЎЎЎB.56

ЎЎЎЎC.-100

ЎЎЎЎD.50

ЎЎЎЎЎҫҙр°ёЎҝD

ЎЎЎЎЎҫҪвОцЎҝіцКЫОЮРОЧКІъ№эіМЦРІъЙъөДФцЦөЛ°І»У°ПмОЮРОЧКІъөДҙҰЦГЛрТжЈ¬ЛщТФёГЖуТөЧӘИГЧЁАыИЁ¶ФАыИуЧЬ¶оөДУ°ПмҪр¶о=100-(200-150)=50(НтФӘ)ЎЈ