КЧТі> іхј¶»бјЖКҰ> іхј¶»бјЖКөОс> »бјЖКөОсёЁөј> ОДХВДЪИЭ

2019Дкіхј¶»бјЖКҰЎ¶»бјЖКөОсЎ·ёЁөјҪІТе:өЪ¶юХВөЪЛДҪЪ

АҙФҙ :ҝјКФНш 2018-12-27

ЦРөЪ¶юХВЎЎЧКІъ

өЪЛДҪЪЎЎҙж»х

ЎЎЎЎТ»Ўўҙж»хөДёЕКц

ЎЎЎЎ(Т»)ҙж»хөДДЪИЭЎӘЎӘКІГҙКЗҙж»х?

ЎЎЎЎҙж»хКЗЦёЖуТөФЪИХіЈ»о¶ҜЦРіЦУРТФұёіцКЫөДІъЖ·»тЙМЖ·ЎўҙҰФЪЙъІъ№эіМЦРөДФЪІъЖ·ЎўФЪЙъІъ№эіМ»тМṩАНОс№эіМЦРәДУГөДІДБП»тОпБПөИЈ¬°ьАЁёчАаІДБПЎўФЪІъЖ·Ўў°ліЙЖ·ЎўІъіЙЖ·ЎўЙМЖ·ТФј°°ьЧ°ОпЎўөНЦөТЧәДЖ·ЎўОҜНРҙъПъЙМЖ·өИЎЈ

ЎЎЎЎ(¶ю)ҙж»хіЙұҫөДИ·¶Ё

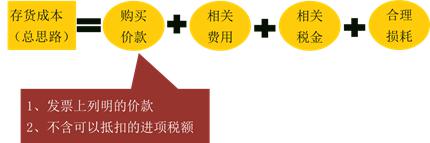

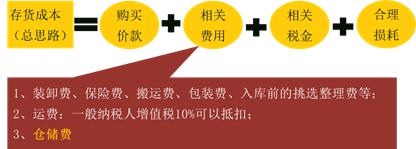

ЎЎЎЎ1.Т»°гЖуТөҙж»хіЙұҫЈә°ьАЁІЙ№әіЙұҫЎўјУ№ӨіЙұҫәНЖдЛыіЙұҫЎЈ

ЎЎЎЎ2.ҙж»хөДјУ№ӨіЙұҫ

ЎЎЎЎҙж»хөДјУ№ӨіЙұҫКЗЦёФЪҙж»хөДјУ№Ө№эіМЦР·ўЙъөДЧ·јУ·СУГЈ¬°ьАЁЦұҪУИЛ№ӨТФј°°ҙХХТ»¶Ё·Ҫ·Ё·ЦЕдөДЦЖФм·СУГЎЈ

ЎЎЎЎЦұҪУИЛ№ӨКЗЦёЖуТөФЪЙъІъІъЖ·әНМṩАНОс№эіМЦР·ўЙъөДЦұҪУҙУКВІъЖ·ЙъІъәНАНОсМṩИЛФұөДЦ°№ӨРҪікЎЈ

ЎЎЎЎЦЖФм·СУГКЗЦёЖуТөОӘЙъІъІъЖ·әНМṩАНОс¶ш·ўЙъөДёчПојдҪУ·СУГЎЈ

ЎЎЎЎ3.ҙж»хөДЖдЛыіЙұҫ

ЎЎЎЎЎҫјЗТдЧЬҪбЎҝПВБРПоДҝЈ¬КЗ·сУҰјЖИлЖуТөҙж»хіЙұҫ?

|

№әВтјЫҝоЈ»ІЙ№ә№эіМФЛКд·СЎўЧ°Р¶·СЎўұЈПХ·СЈ»ИлҝвЗ°өДМфСЎХыАн·СУГЈ»ФЛКдНҫЦРәПАнЛрәД |

ЎМ |

|

ХэіЈІъЖ·ЙијЖ·С |

ЎБ№ЬАн·СУГ |

|

ПъКЫПа№ШөДФЛКд·СЎўЧ°Р¶·СөИ |

ЎБПъКЫ·СУГ |

|

ЙъІъ№эіМ·ўЙъөДБПЎў№ӨЎў·С |

ЎМ |

|

ҙж»хИлҝвәу·ўЙъөДҙўҙж·СУГ |

ЎБ№ЬАн·СУГ |

|

ҝЙөЦҝЫөДҪшПоЛ° |

ЎБУҰҪ»Л°·С |

|

МШ¶ЁҝН»§өДЙијЖ·СУГ |

ЎМ |

|

·ЗХэіЈПыәДөДБПЎў№ӨЎў·С |

ЎБУӘТөНвЦ§іц |

|

ҪшҝЪ№ШЛ°ЎўПы·СЛ°ЎўЧКФҙЛ°ЎўІ»ҝЙөЦҝЫөДҪшПоЛ° |

ЎМ |

|

ФЪЙъІъ№эіМЦРОӘҙпөҪПВТ»ёцҪЧ¶ОЛщұШРиөДҙжҙў·СУГ |

ЎМ |

ЎЎЎЎ(Иэ)·ўіцҙж»хөДјЖјЫ·Ҫ·Ё

ЎЎЎЎЎсЖуТө·ўіцөДҙж»хҝЙТФ°ҙКөјКіЙұҫ·ЁәЛЛгЈ¬ТІҝЙТФ°ҙјЖ»®іЙұҫ·ЁәЛЛг

ЎЎЎЎЎсИзІЙУГјЖ»®іЙұҫәЛЛгЈ¬ЖЪД©УҰөчХыОӘКөјКіЙұҫ

ЎЎЎЎЎсЖуТөУҰёщҫЭКөјКЗйҝцЈ¬әПАнИ·¶Ё·ўіцҙж»хөДјЖјЫ·Ҫ·Ёј°КөјКіЙұҫ

ЎЎЎЎ1.ёцұрјЖјЫ·Ё

ЎЎЎЎ°ҙХХёчЦЦҙж»хЦрТ»ұжИПёчЕъ·ўіцҙж»хәНЖЪД©ҙж»хЛщКфөД№әҪшЕъұр»тЙъІъЕъұрЈ¬·Цұр°ҙЖд№әИл»тЙъІъКұЛщИ·¶ЁөДөҘО»іЙұҫјЖЛгёчЕъ·ўіцҙж»хәНЖЪД©ҙж»хіЙұҫөД·Ҫ·ЁЎЈ

ЎЎЎЎЎсУЕөгЈәіЙұҫјЖЛгЧјИ·Ј¬·ыәПКөјКЗйҝц

ЎЎЎЎЎсИұөгЈәҙж»хКХ·ўЖө·ұЗйҝцПВЈ¬Жд·ўіціЙұҫ·ЦұжөД№ӨЧчБҝҪПҙу

ЎЎЎЎЎсККУГ·¶О§ЈәЦйұҰЎўГы»ӯөИ№уЦШОпЖ·(І»ДЬМжҙъК№УГөДҙж»х)

ЎЎЎЎ2.ПИҪшПИіц·Ё

ЎЎЎЎЦёТФПИ№әИлөДҙж»хУҰПИ·ўіц(ПъКЫ»тәДУГ)ХвСщТ»ЦЦҙж»хКөОпБчЧӘјЩЙиОӘЗ°МбЈ¬¶Ф·ўіцҙж»хҪшРРјЖјЫөДТ»ЦЦ·Ҫ·ЁЎЈ

ЎЎЎЎЎсУЕөгЈәҝЙТФЛжКұҪбЧӘҙж»х·ўіціЙұҫЈ¬ө«ҪП·ұЛц

ЎЎЎЎЎсИұөгЈәИз№ыҙж»хКХ·ўТөОсҪП¶аЎўЗТҙж»хөҘјЫІ»ОИ¶ЁКұЈ¬Жд№ӨЧчБҝҪПҙуЎЈ

ЎЎЎЎФЪОпјЫіЦРшЙПЙэКұЈ¬ЖЪД©ҙж»хіЙұҫҪУҪьУЪКРјЫЈ¬¶ш·ўіціЙұҫЖ«өНЈ¬»бёЯ№АЖуТөөұЖЪАыИуәНҝвҙжҙж»хјЫЦө;·ҙЦ®Ј¬»бөН№АЖуТөҙж»хјЫЦөәНөұЖЪАыИуЎЈ

|

2019Дкіхј¶»бјЖЦ°іЖҝјКФЎ¶іхј¶»бјЖКөОсЎ·ФЪПЯМвҝв |

|

|

2019Дкіхј¶»бјЖЦ°іЖҝјКФЎ¶ҫӯјГ·Ё»щҙЎЎ·ФЪПЯМвҝв |

ЎЎЎЎёь¶а2019Дкіхј¶»бјЖКҰұёҝјЧКБПЎўҪІТеС§П°ЎўҝјЗ°іеҙМЈ¬јУИліхј¶»бјЖЦ°іЖС§П°ИәЈә763834992 Ј¬ёьУРАПКҰҙрТЙҪв»уЈЎ

Ј¬ёьУРАПКҰҙрТЙҪв»уЈЎ

ЎЎЎЎЎҫАэМвЎӨөҘСЎМвЎҝ2018Дк3ФВ31ИХЈ¬ДіЖуТөТТҙж»хөДКөјКіЙұҫОӘ100НтФӘЈ¬јУ№ӨёГҙж»хЦБНк№ӨІъіЙЖ·№АјЖ»№Ҫ«·ўЙъіЙұҫОӘ20НтФӘЈ¬№АјЖПъКЫ·СУГәНПа№ШЛ°·СОӘ2НтФӘЈ¬№АјЖУГёГҙж»хЙъІъөДІъіЙЖ·КЫјЫ110НтФӘЎЈјЩ¶ЁТТҙж»хФВіхЎ°ҙж»хөшјЫЧјұёЎұҝЖДҝУа¶оОӘ0Ј¬2018Дк3ФВ31ИХУҰјЖМбөДҙж»хөшјЫЧјұёОӘ(ЎЎЎЎ)НтФӘЎЈ

ЎЎЎЎA.-10

ЎЎЎЎB.0

ЎЎЎЎC.10

ЎЎЎЎD.12

ЎЎЎЎЎҫҙр°ёЎҝD

ЎЎЎЎЎҫҪвОцЎҝТТҙж»хөДіЙұҫ=100(НтФӘ);ТТҙж»хөДҝЙұдПЦҫ»Цө=110-2-20=88(НтФӘ)ЎЈ2018Дк3ФВ31ИХУҰјЖМбөДҙж»хөшјЫЧјұё=100-88=12(НтФӘ)ЎЈ

ЎЎЎЎЎҫАэМвЎӨөҘСЎМвЎҝ2014Дк12ФВ1ИХЈ¬ДіЖуТөЎ°ҙж»хөшјЫЧјұёЎӘФӯІДБПЎұҝЖДҝҙы·ҪУа¶оОӘ10НтФӘЎЈ2014Дк12ФВ31ИХЈ¬Ў°ФӯІДБПЎұҝЖДҝөДЖЪД©Уа¶оОӘ110НтФӘЈ¬УЙУЪКРіЎјЫёсУРЛщЙПЙэЈ¬К№өГФӯІДБПөДФӨјЖҝЙұдПЦҫ»ЦөОӘ115НтФӘЈ¬І»ҝјВЗЖдЛыТтЛШЎЈ2014Дк12ФВ31ИХФӯІДБПөДХЛГжјЫЦөОӘ(ЎЎЎЎ)НтФӘЎЈ(2015Дк)

ЎЎЎЎA.105

ЎЎЎЎB.110

ЎЎЎЎC.115

ЎЎЎЎD.100

ЎЎЎЎЎҫҙр°ёЎҝB

ЎЎЎЎЎҫҪвОцЎҝҙж»хЖЪД©°ҙХХіЙұҫУлҝЙұдПЦҫ»ЦөКлөНјЖБҝЈ¬ТтОӘ110<115Ј¬ЛщТФФӯІДБПөДХЛГжјЫЦөОӘ110НтФӘЎЈ

ЎЎЎЎЎҫАэМв•өҘСЎМвЎҝ(2013Дк)ПъКЫҝвҙжЙМЖ·Ј¬КХөҪјЫҝо240НтФӘЈ¬ёГЙМЖ·іЙұҫ170НтФӘЈ¬ТСМбҙж»хөшјЫЧјұё35НтФӘЈ¬УҰҪбЧӘПъКЫіЙұҫ(ЎЎЎЎ)НтФӘЎЈ

ЎЎЎЎA.135

ЎЎЎЎB.170

ЎЎЎЎC.205

ЎЎЎЎD.240

ЎЎЎЎЎҫҙр°ёЎҝA

ЎЎЎЎЎҫҪвОцЎҝТтОӘТСҫӯјЖМбҙж»хөшјЫЧјұё35НтФӘЈ¬ЛщТФУҰҪбЧӘПъКЫіЙұҫ=170-35=135(НтФӘ)ЎЈ

ЎЎЎЎЎҫАэМв•І»¶ЁПоСЎФсМвЎҝ(2017ёДұа)ДіЖуТөОӘФцЦөЛ°Т»°гДЙЛ°ИЛЈ¬ККУГөДФцЦөЛ°Л°ВКОӘ16%Ј¬2016Дк12ФВ1ИХЈ¬ёГЖуТөЎ°ФӯІДБПЎӘјЧІДБПЎұҝЖДҝЖЪіхҪбҙжКэБҝОӘ2000ёЙҝЛЈ¬өҘО»іЙұҫОӘ15ФӘЈ¬ОҙјЖМбҙж»хөшјЫЧјұёЎЈ12ФВ·Э·ўЙъУР№ШјЧІДБПКХ·ўТөОс»тКВПоИзПВ:

ЎЎЎЎ1ЎўёщҫЭЧКБП(1)Ј¬ПВБРёчПоЦРЈ¬ёГЖуТө№әИлјЧІДБП»бјЖҙҰАнҪб№ыХэИ·өДКЗ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.јЧІДБПКөјКИлҝвКэБҝОӘ2000ёЙҝЛ

ЎЎЎЎB.јЧІДБПФЛКд№эіМЦРөДәПАнЛрәДК№ИлҝвЧЬіЙұҫФцјУ320ФӘ

ЎЎЎЎC.јЧІДБПИлҝвөҘО»іЙұҫОӘ17.5

ЎЎЎЎD.јЧІДБПИлҝвЧЬіЙұҫОӘ35000

ЎЎЎЎЧКБП(1)Јә10ИХЈ¬№әИлјЧІДБП2020З§ҝЛЈ¬ФцЦөЛ°ЧЁУГ·ўЖұЙПЧўГчөДјЫҝоОӘ32320ФӘЈ¬ФцЦөЛ°Л°¶оОӘ5171.2ФӘЈ¬ПъКЫ·ҪКҪҙъөжФЛФУ·С2680ФӘ(І»ҝјВЗФцЦөЛ°)Ј¬ФЛКд№эіМЦР·ўЙъәПАнЛрәД20З§ҝЛЈ¬ІДБПТССйКХИлҝвЈ¬ҝоПоЙРОҙЦ§ё¶ЎЈ

ЎЎЎЎЎҫҙр°ёЎҝACD

ЎЎЎЎ2.ёщҫЭЧКБП(2)Ј¬ПВБРёчПоЦРЈ¬ёГЖуТөПъКЫјЧІДБПөД»бјЖҙҰАнҪб№ыХэИ·өДКЗ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.ТшРРҙжҝоФцјУ2320ФӘ

ЎЎЎЎB.ЦчУӘТөОсКХИлФцјУ2000ФӘ

ЎЎЎЎC.ЖдЛыТөОсКХИлФцјУ2000ФӘ

ЎЎЎЎD.УҰКХХЛҝоФцјУ2320ФӘ

ЎЎЎЎЧКБП(2)Јә20ИХЈ¬ПъКЫјЧІДБП100З§ҝЛЈ¬ҝӘіцөДФцЦөЛ°ЧЁУГ·ўЖұЙПЧўГчөДјЫҝоОӘ2000ФӘЈ¬ФцЦөЛ°Л°¶оОӘ320ФӘЈ¬ІДБПТС·ўіцЈ¬ІўТСПтТшРР°мНЧНРКХКЦРшЎЈ

ЎЎЎЎЎҫҪвОцЎҝ

ЎЎЎЎҪиЈәУҰКХХЛҝоЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ2320

ЎЎЎЎҙыЈәЖдЛыТөОсКХИлЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ2000

ЎЎЎЎУҰҪ»Л°·СЎӘУҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)ЎЎЎЎЎЎЎЎЎЎ 320

ЎЎЎЎЎҫҙр°ёЎҝCD

ЎЎЎЎ3.ёщҫЭЧКБП(3)Ј¬ПВБРёчПоЦРЈ¬№ШУЪёГЖуТө·ўіцІДБП»бјЖҙҰАнөДұнКцХэИ·өДКЗ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.ЙъІъІъЖ·әДУГФӯІДБПУҰјЖИлЦЖФм·СУГ

ЎЎЎЎB.ЙъІъІъЖ·әДУГФӯІДБПУҰјЖИлЙъІъіЙұҫ

ЎЎЎЎC.ЙъІъіөјдТ»°гәДУГФӯІДБПУҰјЖИл№ЬАн·СУГ

ЎЎЎЎD.ЙъІъіөјдТ»°гәДУГФӯІДБПУҰјЖИлЦЖФм·СУГ

ЎЎЎЎЧКБП(3)Јә25ИХЈ¬ұҫФВЙъІъІъЖ·әДУГјЧІДБП3000З§ҝЛЈ¬ЙъІъіөјдТ»°гәДУГјЧІДБП100З§ҝЛЎЈ

ЎЎЎЎЎҫҪвОцЎҝЙъІъІъЖ·әДУГФӯІДБПУҰјЖИлЙъІъіЙұҫ;ЙъІъіөјдТ»°гәДУГФӯІДБПУҰјЖИлЦЖФм·СУГЎЈ

ЎЎЎЎЎҫҙр°ёЎҝBD

ЎЎЎЎ4.ёщҫЭЖЪіхЧКБПЈ¬ЧКБП(1)ЦБ(4)Ј¬ПВБРёчПоЦРЈ¬№ШУЪҪбЧӘПъКЫІДБПіЙұҫөД»бјЖҙҰАнҪб№ыХэИ·өДКЗ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.јЧІДБПјУИЁЖҪҫщөҘО»іЙұҫ15.58ФӘ

ЎЎЎЎB.ЖдЛыТөОсіЙұҫФцјУ1625ФӘ

ЎЎЎЎC.ЦчУӘТөОсіЙұҫФцјУ1625ФӘ

ЎЎЎЎD.јЧІДБПјУИЁЖҪҫщөҘО»іЙұҫ16.25ФӘ

ЎЎЎЎЎҫҙр°ёЎҝBD