2019年初级会计师《会计实务》辅导讲义:第二章第一节

来源 :考试网 2018-12-26

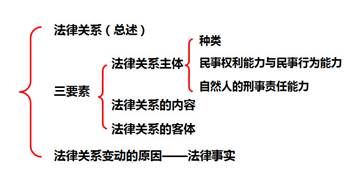

中第二章 资产

第一节 货币资金

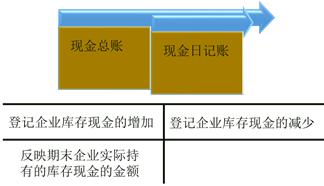

一、库存现金

l 是指存放于企业财会部门、由出纳人员经管的货币。

l 是企业流动性最强的资产。

(一)现金管理制度

|

现金收入 |

现金限额 |

现金支出 |

|

现金收入应于当日送存开户银行 |

现金的限额是指为了保证单位日常零星开支的需要,允许单位留存现金的最高数额。 (1)一般情况:3―5天日常零星开支 (2)边远地区:不得超过15天的日常零星开支 (3)库存现金>限额部分:当日终了前存入银行 (4)需要增加或减少库存现金限额,向开户银行申请,由其核定。 |

(1)支付现金途径 ①从本单位库存现金限额中支付 ②从开户银行提取(写明用途) (2)不得坐支现金(相对禁止) 特殊情况下(生产急需,抢险救灾等)开户单位应向开户银行提出申请,经开户银行审核后,予以支付现金。 |

(二)现金的账务处理

企业应当设置账簿

(三)现金清查

1.现金盘盈

【例题】现金清查中,发现库存现金较账面余额多出800元。经查其中500元为应付A单位的账款,其余部分原因不明。

2.现金盘亏

【例题】现金清查中,发现库存现金较账面余额短缺600元。经查现金的短缺属于出纳员张三的责任,责任人赔偿400元,其余不明(一般认为是管理问题)

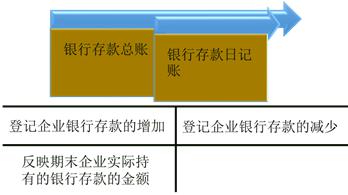

二、银行存款

(一)账务处理

企业应当设置账簿

(二)银行存款的核对

未达账项一般分为以下四种情况:

①企业已收,银行未收(账面余额>对账单)

②企业已付,银行未付(账面余额<对账单)

③银行已收,企业未收(账面余额<对账单)

④银行已付,企业未付(账面余额>对账单)

|

2019年初级会计职称考试《初级会计实务》在线题库 |

|

|

2019年初级会计职称考试《经济法基础》在线题库 |

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!