初级会计职称《初级会计实务》高频考点:固定资产减值

来源 :考试网 2018-08-22

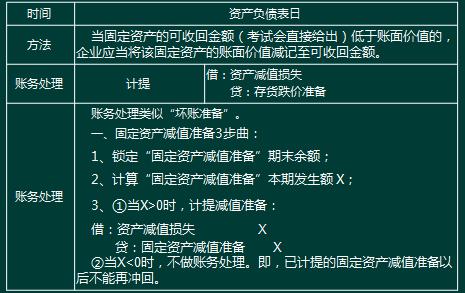

中初级会计职称《初级会计实务》高频考点:固定资产减值

【例-1】2012年12月31日,丁公司的某生产线存在可能发生减值的迹象,经计算,该机器的可收回金额合计为

1 230 000元.固定资产的原值为1500000元,已计提折旧100000元. 固定资产减值准备期初余额为100 000元。丁公司应编制如下会计分录:

网校解析:

1、锁定减值准备账户的期末余额=140-123=17

2、求本期发生额X=7

3、判断:当X > 0时,做减值分录;

当X <0,不做分录。

4、本题因为X > 0,故做分录如下:

借:资产减值损失 70 000

贷:固定资产减值准备 70 000

【举一反三1】2012年12月31日,丁公司的某生产线存在可能发生减值的迹象,经计算,该机器的可收回金额合计为1 230 000元,固定资产的原值为1500000元,已计提折旧100000元. 固定资产减值准备期初余额为200 000元。丁公司应编制如下会计分录:

网校解析:

1、锁定减值准备账户的期末余额=140-123=17

2、求本期发生额X=-3 (若 X <0,不做分录。 )

3、判断:当X > 0时,做减值分录;

当X <0,不做分录,因为已计提的减值不得转回。

4、本题因为X < 0,不做分录。已计提的减值准备不得转回。

声明:资料来源考试网方杰老师教材精讲班课程,禁止转载>>>查看完整讲义进入我的课程中心下载