2019年初级会计职称会计实务教材精讲:第七章

来源 :考试网 2018-08-08

中第七章 管理会计基础

第一节 管理会计概述

一、货币时间价值的含义

货币时间价值,是指一定量货币在不同时点上的价值量差额。

通常情况下,它是指没有风险也没有通货膨胀情况下的社会平均利润率,是利润平均化规律发生作用的结果。

根据货币具有时间价值的理论,可以将某一时点的货币价值金额折算为其他时点的价值金额。

二、终值和现值

终值又称将来值,Future Value,简称F;

现值,是指现在的价值,Present Value,简称P;

终值,是现在一定量的货币折算到未来某一时点所对应的金额。

现值,是指未来某一时点上一定量的货币折算到现在所对应的金额。

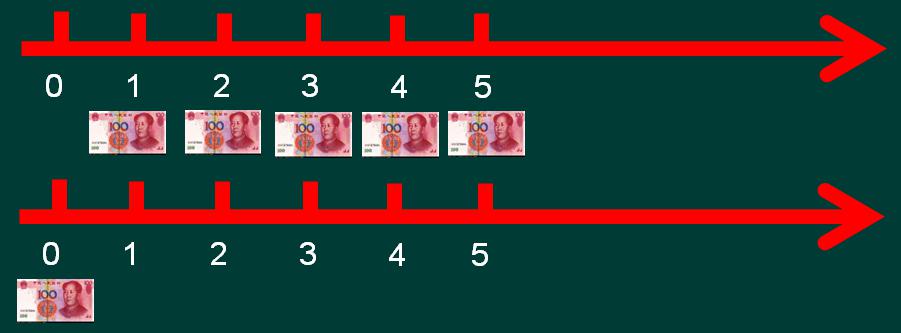

三、年金终值(FA)和年金现值(PA)

(一)年金是指间隔期相等的系列等额收付款。

【提示】在年金中,系列等额收付的间隔期间只需要满足“相等”的条件即可,间隔期间可以不是一年,例如每月末支付的房租也是年金。

(二)年金与复利的区别:

年金是指间隔期间相等的多笔等额收付款项。

复利是指对同一笔款项,在计算利息时,既计算本金的利息,又对利息计算利息。如下图所示:

声明:资料来源考试网方杰老师教材精讲班课程,禁止转载>>>查看完整讲义进入我的课程中心下载

第一时间获取2019年考试报名时间及条件加入初级会计职称QQ群:645341858 ,专业老师制定1V1学习计划协助报名!

,专业老师制定1V1学习计划协助报名!

会计从业考试取消,初级会计师证书成为会计入门门槛,证书含金量高涨,考试网推出学习取证套餐,提前备考2019年初级会计职称考试,跟随网校老师 开启初级新赛程>>

手机QQ扫码 一键加群