��ҳ> �������ʦ> �������ʵ��> ���ʵ��> ��������

2019��������ְ�ƻ��ʵ��̲ľ�����������

��Դ :������ 2018-08-07

���ڶ��ڡ�����

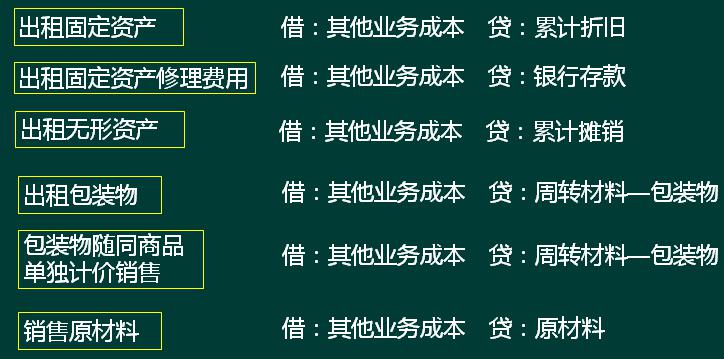

����һ����Ӫҵ��ɱ�

����ָ��ҵ������Ʒ���ṩ����Ⱦ����Ի�������ijɱ���

������������ҵ��ɱ�

��������-3��2017��1��1��,��˾�����п�����ɵķ�ר�����������һ�ҹ�˾,�÷�ר�������ɱ�Ϊ240 000Ԫ,˫��Լ����������չΪ10��,��˾ÿ��Ӧ̯��2 000Ԫ(240 000��10��12)����˾ÿ��̯����ר�������ɱ�ʱ,Ӧ�������»�Ʒ�¼��

�����裺����ҵ��ɱ� 2 000

���������ۼ�̯�� 2 000

��������-4��2017��11��22��,ij��˾������Ʒ���õ����Ƽ۵İ�װ��ʵ�ʳɱ�Ϊ40 000Ԫ,���ߵ���ֵ˰ר�÷�Ʊ��ע���ۿ�(��װ��)Ϊ100 000Ԫ,��ֵ˰˰��Ϊ17 000Ԫ,�����Ѵ������С��ù�˾Ӧ�������»�Ʒ�¼��

����(1)���۰�װ��ʱ��

�����裺���д�� 117 000

������������ҵ������ 100 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰�I) 17 000

����(2)��ת���۰�װ��ɱ�ʱ��

�����裺����ҵ��ɱ� 40 000

����������ת���ϡ�����װ�� 40 000

��������һ����-1��2017��11��22��,ij��˾������Ʒ���ò������Ƽ۵İ�װ��ʵ�ʳɱ�Ϊ40 000Ԫ���ù�˾Ӧ�������»�Ʒ�¼��

����(1)��ת���۰�װ��ɱ�ʱ��

�����裺���۷��� 40 000

����������ת���ϡ�����װ�� 40 000

����������������Դ������������ʦ�̲ľ�����γ̣���ֹת��>>>�鿴������������ҵĿγ���������

������һʱ���ȡ2019�꿼�Ա���ʱ�估��������������ְ��QQȺ��645341858 ��רҵ��ʦ�ƶ�1V1ѧϰ�ƻ�Э��������

��רҵ��ʦ�ƶ�1V1ѧϰ�ƻ�Э��������

������ƴ�ҵ����ȡ�����������ʦ֤���Ϊ��������ż���֤�麬�������ǣ��������Ƴ�ѧϰȡ֤�ײͣ���ǰ����2019��������ְ�ƿ��ԣ�������У��ʦ ��������������>>

�ֻ�QQɨ�� һ����Ⱥ