КЧТі> іхј¶»бјЖКҰ> ҫӯјГ·Ё»щҙЎ> ҫӯјГ·ЁёЁөј> ОДХВДЪИЭ

2019Дкіхј¶»бјЖЦ°іЖҫӯјГ·Ё»щҙЎҪМІДҫ«ҪІЈәөЪБщХВ

АҙФҙ :ҝјКФНш 2018-08-06

ЦРөЪ¶юҪЪ ЖхЛ°·ЁВЙЦЖ¶И

ЎЎЎЎЖхЛ°КЗЦёФЪНБөШЎў·ҝОЭИЁКфЧӘТЖКұЈ¬°ҙХХөұКВИЛЛ«·ҪЗ©¶©өДәПН¬(ЖхФј)Ј¬ТФј°ЛщИ·¶ЁјЫёсөДТ»¶ЁұИАэЈ¬ПтИЁКфіРКЬИЛХчКХөДТ»ЦЦЛ°ЎЈ

ЎЎЎЎ3.УҰДЙЛ°¶оөДјЖЛг

ЎЎЎЎ(1)јЖЛ°ТАҫЭ

ЎЎЎЎ(2)јЖЛ㹫КҪ

ЎЎЎЎУҰДЙЛ°¶о = јЖЛ°ТАҫЭ ЎБ Л°ВК

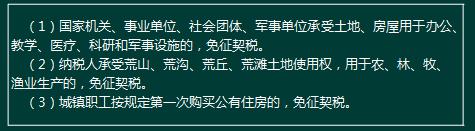

ЎЎЎЎ4.Л°КХјхГв

ЎЎЎЎ5.ЖхЛ°өДХчКХ№ЬАн

ЎЎЎЎ(1)ДЙЛ°ТеОс·ўЙъКұјд

ЎЎЎЎўЩДЙЛ°ИЛЗ©¶©НБөШЎў·ҝОЭИЁКфЧӘТЖәПН¬өДөұМм;

ЎЎЎЎўЪДЙЛ°ИЛИЎөГЖдЛыҫЯУРНБөШЎў·ҝОЭИЁКфЧӘТЖәПН¬РФЦКЖҫҫЭөДөұМмЎЈ

ЎЎЎЎ(2)ДЙЛ°ТеОс·ўЙъөШөг

ЎЎЎЎПтНБөШЎў·ҝОЭЛщФЪөШөДЛ°ОсХчКХ»ъ№ШЙкұЁДЙЛ°ЎЈ

ЎЎЎЎ(3)ДЙЛ°ЖЪПЮ

ЎЎЎЎЧФДЙЛ°ТеОс·ўЙъЦ®ИХЖр10ИХДЪ°мАнДЙЛ°ЙкұЁЎЈ

ЎЎЎЎЎҫАэ-өҘСЎМвЎҝёщҫЭЖхЛ°·ЁВЙЦЖ¶ИөД№ж¶ЁЈ¬ПВБРРРОӘЦРЈ¬І»КфУЪЖхЛ°ХчЛ°·¶О§өДКЗ( )ЎЈ(2016Дк)

ЎЎЎЎA.·ҝОЭВтВф

ЎЎЎЎB.·ҝОЭҪ»»»

ЎЎЎЎC.·ҝОЭЧвБЮ

ЎЎЎЎD.·ҝОЭФщУл

ЎЎЎЎНшРЈҙр°ёЈәC

ЎЎЎЎНшРЈҪвОцЈә

ЎЎЎЎ(1)СЎПоABDЈә·ҝОЭВтВфЎўҪ»»»әНФщУлЈ¬·ҝОЭІъИЁИЁКф·ўЙъЧӘТЖЈ¬КфУЪЖхЛ°өДХчЛ°·¶О§;

ЎЎЎЎ(2)СЎПоCЈә·ҝОЭЧвБЮЈ¬·ҝОЭІъИЁИЁКфГ»УР·ўЙъЧӘТЖЈ¬І»КфУЪЖхЛ°ХчЛ°·¶О§ЎЈ

ЎЎЎЎЙщГчЈәЧКБПАҙФҙҝјКФНшСоЙЖіӨАПКҰҫ«ҪІ°аҝОіМЈ¬ҪыЦ№ЧӘФШ>>>ІйҝҙНкХыҪІТеҪшИлОТөДҝОіМЦРРДПВФШ

ЎЎЎЎөЪТ»Кұјд»сИЎ2019ДкҝјКФұЁГыКұјдј°МхјюјУИліхј¶»бјЖЦ°іЖQQИәЈә645341858 Ј¬ЧЁТөАПКҰЦЖ¶Ё1V1С§П°јЖ»®РӯЦъұЁГыЈЎ

Ј¬ЧЁТөАПКҰЦЖ¶Ё1V1С§П°јЖ»®РӯЦъұЁГыЈЎ

ЎЎЎЎ»бјЖҙУТөҝјКФИЎПыЈ¬іхј¶»бјЖКҰЦӨКйіЙОӘ»бјЖИлГЕГЕјчЈ¬ЦӨКйә¬ҪрБҝёЯХЗЈ¬ҝјКФНшНЖіцС§П°ИЎЦӨМЧІНЈ¬МбЗ°ұёҝј2019Дкіхј¶»бјЖЦ°іЖҝјКФЈ¬ёъЛжНшРЈАПКҰ ҝӘЖфіхј¶РВИьіМ>>

КЦ»ъQQЙЁВл Т»јьјУИә

ДъҝЙДЬёРРЛИӨөДОДХВ

-

НшРЈҙрТЙ:ҫӯјГ·Ё»щҙЎёЯЖөТЧҙн50ёцЦӘК¶өг

2021-01-06

-

2020Дкіхј¶»бјЖКҰЎ¶ҫӯјГ·Ё»щҙЎЎ·ёЯЖөҝјөг»гЧЬ

2019-11-16

-

іхј¶»бјЖКҰҫӯјГ·Ё»щҙЎәЛРДҝјөг»гЧЬ

2019-10-14

-

2019Дкіхј¶ҫӯјГ·Ё»щҙЎёЯЖөҝјөг»гЧЬ

2019-05-04

-

2019Дкіхј¶»бјЖКҰЎ¶ҫӯјГ·Ё»щҙЎЎ·ёЁөјҪІТе»гЧЬ

2019-04-22

-

2019Дкіхј¶»бјЖКҰЎ¶ҫӯјГ·Ё»щҙЎЎ·ёЁөјҪІТеөЪ°ЛХВ»гЧЬ

2019-03-26