Ή“≥> “χ––¥”“ΒΉ ΗώΩΦ ‘> “χ––Ή Ηώ÷–ΦΕ> ΙΪΥΨ–≈¥ϊ> Η®ΒΦΉ Νœ> ΈΡ’¬ΡΎ»ί

2018÷–ΦΕ“χ––¥”“ΒΙΪΥΨ–≈¥ϊ’¬ΫΎΫ≤“εΘΚΒΎΤΏ’¬ΒΎ»ΐΫΎ

ά¥‘¥ :÷–ΜΣΩΦ ‘Άχ 2018-05-04

÷–ΒΎΤΏ’¬ΓΓ¥ϊΩνœνΡΩΤάΙά

ΓΓΓΓΒΎ»ΐΫΎΓΓœνΡΩ≤ΤΈώΖ÷Έω

ΓΓΓΓ“ΜΓΔ≤ΤΈώ‘Λ≤βΒΡ…σ≤ι

ΓΓΓΓ≤ΤΈώ‘Λ≤βΒΡ…σ≤ι «Ε‘œνΡΩΩ…–––‘―–ΨΩ±®Ηφ≤ΤΈώΤάΦέΒΡΜυ¥Γ ΐΨίΒΡ…σ≤ιΘ§ «œνΡΩ≤ΤΈώΖ÷ΈωΒΡΜυ¥Γ–‘ΙΛΉςΓΘ

ΓΓΓΓ1.œνΡΩΉήΆΕΉ ΓΔΫ®…ηΆΕΉ ΓΔΝςΕ·Ή ΫπΙάΥψΒΡ…σ≤ι

ΓΓΓΓ(1)œνΡΩΉήΆΕΉ ΒΡ…σ≤ι

ΓΓΓΓœνΡΩΉήΆΕΉ ”…Ϋ®…ηΆΕΉ ΓΔΝςΕ·Ή ΫπΓΔΆΕΉ ΖΫœρΒςΫΎΥΑΚΆΫ®…ηΤΎάϊœΔΥΡ≤ΩΖ÷Ήι≥…ΓΘΤδ÷–Ϋ®…ηΆΕΉ Α¥”ΟΆΨΩ…Ζ÷ΈΣΙΛ≥ΧΖ―”ΟΓΔΙΛ≥ΧΤδΥϊΖ―”ΟΦΑ‘Λ±ΗΖ―ΓΘ

ΓΓΓΓ(2)Ϋ®…ηΆΕΉ ΙάΥψΒΡ…σ≤ι

ΓΓΓΓ÷ς“Σ…σ≤ιΫ®…ηΆΕΉ ΙάΥψΥυ≤…”ΟΒΡΒΞΦέΓΔΕ®ΕνΓΔΖ―¬ ΓΔΙΛ≥ΧΝΩΓΔΙάΥψΖΫΖ® «ΖώΚœΙφΓΔΚœάμΓΘ

ΓΓΓΓ(3)ΝςΕ·Ή ΫπΙάΥψΒΡ…σ≤ι

ΓΓΓΓΔΌ÷ς“Σ…σ≤ιΝςΕ·Ή ΫπΙάΥψΒΡΚœάμ–‘Θ§ΗυΨίœνΡΩΒΡ ΒΦ «ιΩωΙάΥψΝςΕ·Ή Ϋπ–η”ΟΝΩΓΘ

ΓΓΓΓΔΎΝςΕ·Ή ΫπΙάΥψΖΫΖ®”–±»άΐœΒ ΐΖ®ΓΔΉ ≤ζΗΚ’°±μΖ®ΓΔΖ÷œνœξœΗΙάΥψΖ®Β»ΓΘ

ΓΓΓΓ(4)Ϋ®…ηΉ ΫπΚΆΝςΕ·Ή ΫπΖ÷Ρξ Ι”ΟΦΤΜ°

ΓΓΓΓ”ΠΗυΨίœνΡΩΒΡΫ®…ηΫχΕ»ΓΔΉ Ϋπά¥‘¥«ΰΒάΚΆΉ ΫπΒΫΈΜ«ιΩωΑ≤≈≈»Ϊ≤ΩΫ®…ηΉ ΫπΖ÷Ρξ Ι”ΟΦΤΜ°ΚΆΫ®…ηΉ Ϋπ÷–Ης÷÷«ΰΒάΒΡΉ ΫπΒΡΖ÷Ρξ Ι”ΟΦΤΜ°;”ΠΗυΨίœνΡΩΒΡ¥ο≤ζ¬ Α≤≈≈ΝςΕ·Ή ΫπΖ÷Ρξ Ι”ΟΦΤΜ°ΓΘ

ΓΓΓΓ2.ΙΧΕ®Ή ≤ζΓΔΈό–ΈΉ ≤ζΓΔΒί―”Ή ≤ζ‘≠÷Β»ΖΕ®ΒΡ…σ≤ιΦΑΤδ’έΨ…ΚΆΧ·œζΑλΖ®ΒΡ…σ≤ι

ΓΓΓΓ÷ς“ΣΑϋά®…σ≤ι’β»ΐάύΉ ≤ζΒΡ‘≠÷ΒΒΡ»ΖΕ®ΖΫΖ®ΚΆΙΧΕ®Ή ≤ζ’έΨ…ΦΑΈό–ΈΉ ≤ζΓΔΒί―”Ή ≤ζΧ·œζΖΫΖ® «ΖώΖϊΚœ≤Τ’ΰ≤ΩΒΡΙφΕ®ΓΘ

ΓΓΓΓ(1)ΙΧΕ®Ή ≤ζ‘≠÷ΒΒΡ»ΖΕ®‘≠‘ρ

ΓΓΓΓΔΌΙΚ»κΒΡΙΧΕ®Ή ≤ζΑ¥’’ΙΚ¬ρΦέΦ”…œ÷ßΗΕΒΡ‘Υ δΖ―ΓΔ±Θœ’Ζ―ΓΔΑϋΉΑΖ―ΓΔΑ≤ΉΑ≥…±ΨΚΆΫ…Ρ…ΒΡΥΑΫπ»ΖΕ®;

ΓΓΓΓΔΎΉ‘––Ϋ®‘λΒΡΙΧΕ®Ή ≤ζΘ§Α¥’’Ϋ®‘λΙΐ≥Χ÷–ΖΔ…ζΒΡ»Ϊ≤Ω ΒΦ ÷ß≥ω»ΖΕ®;

ΓΓΓΓΔέΆΕΉ ’ΏΆΕ»κΒΡΙΧΕ®Ή ≤ζΘ§Α¥Ή ≤ζΤάΙά»Ζ»œΜρΚœΆ§–≠“ι»ΖΕ®ΒΡΦέ÷Β»κ’Υ;

ΓΓΓΓΔή»ΎΉ Ήβ»κΒΡΙΧΕ®Ή ≤ζΘ§Α¥’’ΉβΝόΚœΆ§»ΖΕ®ΒΡΦέΩνΦ”…œ‘Υ δΖ―ΓΔ±Θœ’Ζ―ΓΔΑ≤ΉΑΒς ‘Ζ―Β»»ΖΕ®ΓΘ

ΓΓΓΓΤσ“ΒΙΙΫ®ΙΧΕ®Ή ≤ζΥυΫ…Ρ…ΒΡΆΕΉ ΖΫœρΒςΫΎΥΑΓΔΗϊΒΊ’Φ”ΟΥΑΓΔΫχΩΎ…η±ΗΒΡ‘ω÷ΒΥΑΚΆΙΊΥΑ”ΠΦΤ»κΙΧΕ®Ή ≤ζ‘≠÷Β;”κΙΙΫ®ΙΧΕ®Ή ≤ζ”–ΙΊΒΡΫ®…ηΤΎ÷ßΗΕΒΡ¥ϊΩνάϊœΔΚΆΖΔ…ζΒΡΜψΕ“Υπ ßΘ§“≤”ΠΦΤ»κœύ”ΠΒΡΙΧΕ®Ή ≤ζΦέ÷ΒΓΘ

ΓΓΓΓ(2)Έό–ΈΉ ≤ζΓΔΒί―”Ή ≤ζ‘≠÷ΒΒΡ»ΖΕ®

ΓΓΓΓΈό–ΈΉ ≤ζ «÷ΗΤσ“Β≥ΛΤΎ Ι”ΟΒΪΟΜ”– ΒΈο–ΈΧ§ΒΡΉ ≤ζΘ§Αϋά®ΆΝΒΊ Ι”Ο»®ΓΔΉ®άϊ»®ΓΔ…Χ±ξ»®ΓΔ…Χ”ΰΒ»;Βί―”Ή ≤ζ «÷Η≤ΜΡήΦΤ»κΒ±ΤΎΥπ“φΘ§”ΠΒ±‘Ύ“‘ΚσΡξΕ»ΡΎΖ÷ΤΎΧ·œζΒΡΗςœνΖ―”ΟΘ§Αϋά®ΩΣΑλΖ―ΚΆ“‘Ψ≠”ΣΉβΝόΉβ»κΒΡΙΧΕ®Ή ≤ζΗΡΝΦ÷ß≥ωΒ»ΓΘ

ΓΓΓΓΈό–ΈΉ ≤ζ‘≠÷ΒΒΡ»ΖΕ®ΖΫΖ®”κΙΧΕ®Ή ≤ζœύΆ§Θ§Βί―”Ή ≤ζΑ¥ ΒΦ ΖΔ…ζ÷ΒΦΤΥψΘ§”κΒί―”Ή ≤ζ”–ΙΊΒΡΫ®…ηΤΎΦδΖΔ…ζΒΡάϊœΔΚΆΜψΕ“Υπ ß”ΠΦΤ»κΒί―”Ή ≤ζΦέ÷ΒΓΘ

ΓΓΓΓ(3)ΙΧΕ®Ή ≤ζ’έΨ…ΖΫΖ®”κΈό–ΈΉ ≤ζΓΔΒί―”Ή ≤ζΧ·œζΖΫΖ®

ΓΓΓΓ‘ΎœνΡΩΤάΙά÷–Θ§ΙΧΕ®Ή ≤ζ’έΨ…Ω…”ΟΖ÷άύ’έΨ…Ζ®ΦΤΥψΘ§“≤Ω…“‘”ΟΉέΚœ’έΨ…Ζ®ΦΤΥψΘ§”…”ΎΡΩ«ΑΤσ“ΒΙΧΕ®Ή ≤ζ Β––Ζ÷άύ’έΨ…Θ§“ρ¥ΥΤάΙά÷–“ΜΑψœ»Ε‘ΙΧΕ®Ή ≤ζΫχ––Ζ÷άύΘ§ΗυΨί≤Τ’ΰ≤ΩΙΪ≤ΦΒΡ’έΨ…ΡξœόΚΆ≤–÷Β¬ Θ§≤…”ΟΤΫΨυΡξœόΖ®ΦΤΥψ’έΨ…Θ§Ε‘”ΎΡ≥–©––“ΒΚΆΤσ“ΒΘ§≤Τ’ΰ≤Ω‘ –μ Β––ΩλΥΌ’έΨ…Ζ®ΓΘ

ΓΓΓΓΈό–ΈΉ ≤ζΓΔΒί―”Ή ≤ζΧ·œζΖΫΖ®

ΓΓΓΓΈό–ΈΉ ≤ζ”κΒί―”Ή ≤ζΗυΨίΤδ‘≠÷Β≤…”ΟΤΫΨυΡξœόΖ®Ζ÷ΤΎΧ·œζΘ§Έό–ΈΉ ≤ζΙφΕ®”––ßΤΎœόΒΡΘ§Α¥ΙφΕ®ΤΎœόΤΫΨυΧ·œζ;ΟΜ”–ΙφΕ® Ι”ΟΤΎœόΒΡΘ§Α¥‘ΛΦΤ Ι”ΟΤΎœόΜρ’Ώ≤Μ…Ό”Ύ10ΡξΒΡΤΎœόΤΫΨυΧ·œζΓΘΩΣΑλΖ―‘ΎœνΡΩΆΕ≤ζΚσΑ¥≤ΜΕΧ”Ύ5ΡξΒΡΤΎœόΤΫΨυΧ·œζΓΘ

ΓΓΓΓ3.≥…±ΨΒΡ…σ≤ι

ΓΓΓΓ(1)Ήή≥…±Ψ=÷Τ‘λ≥…±Ψ+ΙήάμΖ―”Ο+≤ΤΈώΖ―”Ο+œζ έΖ―”Ο

ΓΓΓΓ÷Τ‘λ≥…±Ψ=÷±Ϋ”≤ΡΝœ+÷±Ϋ”ΙΛΉ +ΤδΥϊ÷±Ϋ”Ζ―”Ο+÷Τ‘λΖ―(Αϋά®’έΨ…Ζ―ΓΔ–όάμΖ―ΓΔΤδΥϊΖ―”Ο)

ΓΓΓΓΙήάμΖ―”Ο=ΙΪΥΨΨ≠Ζ―+Ή…―·…σΦΤΖ―+ΦΦ θΉΣ»ΟΖ―+Έό–ΈΉ ≤ζ”κΒί―”Ή ≤ζΧ·œζ+“ΒΈώ’–¥ΐΖ―+ΜΒ’ΥΥπ ß+ΤδΥϊ

ΓΓΓΓ≤ΤΈώΖ―”Ο=Ψ≠”ΣΤΎΜψΕ“ΨΜΥπ ß+άϊœΔΨΜ÷ß≥ω+Ϋπ»ΎΜζΙΙ ÷–χΖ―+ΤδΥϊ

ΓΓΓΓœζ έΖ―”Ο=‘Υ δΓΔΉΑ–ΕΑϋΉΑΖ―+ΙψΗφΖ―ΓΔœζ έΖΰΈώΖ―+≤ν¬ΟΖ―ΓΔΑλΙΪΖ―+ΤδΥϊ

ΓΓΓΓ(2)Ψ≠”Σ≥…±Ψ

ΓΓΓΓΨ≠”Σ≥…±Ψ=Ήή≥…±Ψ-’έΨ…Ζ―-Έ§ΦρΖ―-Έό–ΈΉ ≤ζΓΔΒί―”Ή ≤ζΧ·œζΖ―-άϊœΔ÷ß≥ω

ΓΓΓΓ4.œζ έ ’»κ…σ≤ι

ΓΓΓΓ≤ζΤΖœζ έ ’»κ «÷ΗΤσ“Βœζ έ≤ζΤΖΜρΧαΙ©άΆΈώΒ»»ΓΒΟΒΡ ’»κΘ§ΨΆΙΛ“ΒΤσ“ΒΕχ―‘Θ§≤ζΤΖœζ έ ’»κΑϋά®œζ έ≤ζ≥…ΤΖΓΔΉ‘÷ΤΑκ≥…ΤΖΚΆΙΛ“Β–‘άΆΈώΒ»»ΓΒΟΒΡ ’»κΓΘ

ΓΓΓΓœζ έ ’»κΒΡ…σ≤ι÷ς“Σ…σ≤ι≤ζΝΩΚΆΒΞΦέΒΡ»Γ÷Β «ΖώΚœάμΓΘ

ΓΓΓΓ5.ΥΑΫπΒΡ…σ≤ι

ΓΓΓΓΤάΙά÷–Ε‘ΥΑΫπΒΡ…σ≤ι÷ς“ΣΑϋά®“‘œ¬»ΐΖΫΟφΘΚœνΡΩΥυ…φΦΑΒΡΥΑ÷÷ «ΖώΕΦ“―ΦΤΥψ;ΦΤΥψΙΪ Ϋ «Ζώ’ΐ»Ζ;Υυ≤…”ΟΒΡΥΑ¬ «ΖώΖϊΚœœ÷––ΙφΕ®ΓΘ

ΓΓΓΓ6.άϊ»σΒΡ…σ≤ι

ΓΓΓΓΤάΙά÷–Ε‘άϊ»σΒΡ…σ≤ι÷ς“Σ’κΕ‘»ΐΗωΖΫΟφΘΚάϊ»σΒΡΦΤΥψΙΪ Ϋ «Ζώ’ΐ»Ζ;œ÷––ΒΡ‘ω÷ΒΥΑ÷Τ Β––ΦέΆβΥΑΘ§ΦΤΥψάϊ»σ ±ΒΡœζ έ ’»κΓΔœζ έΥΑΫπΓΔœζ έ≥…±Ψ‘Ύ‘ω÷ΒΥΑΖΫΟφΒΡΦΤΥψΩΎΨΕ «Ζώ“Μ÷¬;ΥΑΚσάϊ»σΒΡΖ÷≈δΥ≥–ρ «Ζώ’ΐ»ΖΓΘ

ΓΓΓΓΤσ“ΒΫ…ΆξΥυΒΟΥΑ“‘ΚσΒΡάϊ»σ“ΜΑψΑ¥“‘œ¬Υ≥–ρΫχ––Ζ÷≈δΘΚ

ΓΓΓΓΔΌΟ÷≤Ι±ΜΟΜ ’≤ΤΈώΒΡΥπ ßΘ§÷ßΗΕΗςœνΥΑ ’ΒΡ÷ΆΡ…ΫπΚΆΖΘΩν;

ΓΓΓΓΔΎΟ÷≤Ι“‘«ΑΡξΖίΩςΥπ;

ΓΓΓΓΔέΧα»ΓΖ®Ε®”·”ύΙΪΜΐΫπ;

ΓΓΓΓΔήœρΆΕΉ ’ΏΖ÷≈δάϊ»σΓΘ

ΓΓΓΓ¥”“‘…œΖ®Ε®άϊ»σΖ÷≈δΥ≥–ρΩ…“‘Ω¥≥ωΘ§Τσ“ΒΥΑΚσάϊ»σ±Ί–κœ»”Ο”ΎΖ®Ε®”·”ύΙΪΜΐΫπΚΆΙΪ“φΫπΘ§»ΜΚσ≤≈Ρή”Ο”ΎΜΙ¥ϊΓΘΤάΙά÷–‘Ύ≤βΥψœνΡΩΒΡΜΙ¥ϊΉ Ϋπά¥‘¥ ±≤ΜΡήΑ―Υυ”–ΒΡΥΑΚσάϊ»σΕΦ”Ο”ΎΜΙ¥ϊΓΘ

ΓΓΓΓΕΰΓΔœνΡΩœ÷ΫπΝςΝΩΖ÷Έω

ΓΓΓΓœ÷ΫπΝςΝΩΖ÷Έω «ΗυΨίœνΡΩ‘ΎΦΤΥψΤΎ(Αϋά®Ϋ®…ηΤΎΚΆΨ≠”ΣΤΎ)ΡΎΗςΡξΒΡœ÷ΫπΝς»κΚΆΝς≥ωΘ§Ά®Ιΐœ÷ΫπΝςΝΩ±μΦΤΥψΗςœνΨ≤Χ§ΚΆΕ·Χ§ΤάΦέ÷Η±ξΘ§“‘Ζ¥”≥œνΡΩΒΡΜώάϊΡήΝΠΚΆΜΙΩνΡήΝΠΓΘΆ®Ιΐœ÷ΫπΝςΝΩ±μΦΤΥψΒΡΤάΦέ÷Η±ξ”–ΆΕΉ ΜΊ ’ΤΎ(Ψ≤Χ§ΓΔΕ·Χ§)ΓΔΨΜœ÷÷ΒΓΔΨΜœ÷÷Β¬ ΓΔΡΎ≤Ω ’“φ¬ Β»÷Η±ξΓΘ

ΓΓΓΓœ÷ΫπΝςΝΩ±μΒΡάύ–ΆΘΚ

ΓΓΓΓ(1)»Ϊ≤ΩΆΕΉ œ÷ΫπΝςΝΩ±μ

ΓΓΓΓΗΟ±μ“‘»Ϊ≤ΩΆΕΉ ΉςΈΣΦΤΥψΒΡΜυ¥ΓΘ§¥”»Ϊ≤ΩΆΕΉ Ϋ«Ε»ΩΦ¬«œ÷ΫπΝςΝΩΘ§Φ¥ΫηΩν≤ΜΉςΈΣœ÷ΫπΝς»κΘ§ΫηΩνάϊœΔΚΆ±ΨΫπΒΡ≥ΞΜΙ≤ΜΉςΈΣœ÷ΫπΝς≥ωΓΘ”ΟΗΟ±μΩ…“‘ΦΤΥψ»Ϊ≤ΩΆΕΉ ΒΡΡΎ≤Ω ’“φ¬ ΓΔΨΜœ÷÷ΒΓΔΆΕΉ ΜΊ ’ΤΎΒ»ΤάΦέ÷Η±ξΓΘ

ΓΓΓΓ(2)Ή‘”–Ή Ϋπœ÷ΫπΝςΝΩ±μ

ΓΓΓΓΗΟ±μ“‘Ή‘”–Ή ΫπΈΣΦΤΥψΜυ¥ΓΘ§ΫηΩνΉςΈΣœ÷ΫπΝς»κΘ§ΫηΩνάϊœΔΚΆ±ΨΫπΒΡ≥ΞΜΙΉςΈΣœ÷ΫπΝς≥ωΘ§Ω…”Ο”ΎΦΤΥψΉ‘”–Ή ΫπΒΡΡΎ≤Ω ’“φ¬ ΓΔΨΜœ÷÷ΒΒ»÷Η±ξΓΘ

ΓΓΓΓ»ΐΓΔœνΡΩ”·άϊΡήΝΠΖ÷Έω

ΓΓΓΓ1.≤ΤΈώΡΎ≤Ω ’“φ¬

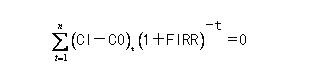

ΓΓΓΓ ΙœνΡΩ‘ΎΦΤΥψΤΎΡΎΗςΡξΨΜœ÷ΫπΝςΝΩάέΦΤΨΜœ÷÷ΒΒ»”ΎΝψ ±ΒΡ’έœ÷¬ ΨΆ «≤ΤΈώΡΎ≤Ω ’“φ¬ Θ§≤ΤΈώΡΎ≤Ω ’“φ¬ «Ζ¥”≥œνΡΩΜώάϊΡήΝΠΒΡΕ·Χ§÷Η±ξΘ§ΤδΦΤΥψ±μ¥ο ΫΈΣΘΚ

ΓΓΓΓΤδ÷–Θ§CIΈΣœ÷ΫπΝς»κΝΩΘ§COΈΣœ÷ΫπΝς≥ωΝΩΘ§nΈΣΦΤΥψΤΎΘ§FIRRΈΣ≤ΤΈώΡΎ≤Ω ’“φ¬ ΓΘ

ΓΓΓΓ≤ΤΈώΡΎ≤Ω ’“φ¬ Ω…“‘Ζ÷ΈΣ»Ϊ≤ΩΆΕΉ ΡΎ≤Ω ’“φ¬ ΓΔΉ‘”–Ή ΫπΡΎ≤Ω ’“φ¬ ΓΘ‘Ύ¥ϊΩνœνΡΩΤάΙά÷–Θ§“ΜΑψΦΤΥψ»Ϊ≤ΩΆΕΉ ΡΎ≤Ω ’“φ¬ Φ¥Ω…ΓΘ

ΓΓΓΓ2.≤ΤΈώΨΜœ÷÷Β

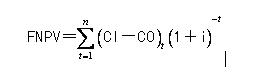

ΓΓΓΓ≤ΤΈώΨΜœ÷÷Β «Ζ¥”≥œνΡΩ‘ΎΦΤΥψΤΎΡΎΜώάϊΡήΝΠΒΡΕ·Χ§ΤάΦέ÷Η±ξΓΘ“ΜΗωœνΡΩΒΡΨΜœ÷÷Β «÷ΗœνΡΩΑ¥’’ΜυΉΦ ’“φ¬ ΜρΗυΨίœνΡΩΒΡ ΒΦ «ιΩω…ηΕ®ΒΡ’έœ÷¬ Θ§ΫΪΗςΡξΒΡΨΜœ÷ΫπΝςΝΩ’έœ÷ΒΫΫ®…ηΤπΒψ(Ϋ®…ηΤΎ≥θ)ΒΡœ÷÷Β÷°ΚΆΘ§Τδ±μ¥ο ΫΈΣΘΚ

ΓΓΓΓΤδ÷–Θ§(CI-CO)tΈΣΒΎtΡξΒΡΨΜœ÷ΫπΝς»κΝΩΘ§nΈΣΦΤΥψΤΎΘ§iΈΣΜυΉΦ ’“φ¬ Μρ…ηΕ®’έœ÷¬ Θ§FNPVΈΣ≤ΤΈώΨΜœ÷÷ΒΓΘ

ΓΓΓΓ≤ΤΈώΨΜœ÷÷ΒΩ…Ά®Ιΐœ÷ΫπΝςΝΩ±μ÷–ΨΜœ÷ΫπΝςΝΩΒΡœ÷÷Β«σΒΟΘ§ΤδΫαΙϊ≤ΜΆβΚθΨΜœ÷÷Β¥σ”ΎΓΔΒ»”ΎΜρ–Γ”ΎΝψ»ΐ÷÷«ιΩωΓΘ≤ΤΈώΨΜœ÷÷Β¥σ”ΎΝψΘ§±μΟςœνΡΩΒΡΜώάϊΡήΝΠ≥§ΙΐΜυΉΦ ’“φ¬ Μρ…ηΕ® ’“φ¬ ;ΨΜœ÷÷ΒΒ»”ΎΝψΘ§±μΟςœνΡΩΒΡΜώάϊΡήΝΠΒ»”Ύ…ηΕ® ’“φ¬ ΜρΜυΉΦ ’“φ¬ ;≤ΤΈώΨΜœ÷÷Β–Γ”ΎΝψΘ§±μΟςœνΡΩΒΡΜώάϊΡήΝΠ¥ο≤ΜΒΫΜυΉΦ ’“φ¬ Μρ…ηΕ®ΒΡ ’“φ¬ Υ°ΤΫΓΘ“ΜΑψά¥ΥΒΘ§FNPV >0ΒΡœνΡΩ «Ω…“‘Ϋ” ήΒΡΓΘ

ΓΓΓΓ3.ΨΜœ÷÷Β¬

ΓΓΓΓΨΜœ÷÷Β¬ “≤Φ¥œνΡΩΒΡΨΜœ÷÷Β”κΉήΆΕΉ œ÷÷Β÷°±»Θ§ΤδΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓFNPVR=FNPV/PVI

ΓΓΓΓΤδ÷–Θ§FNPVRΈΣΨΜœ÷÷Β¬ Θ§FNPVΈΣ≤ΤΈώΨΜœ÷÷ΒΘ§PVIΈΣΉήΆΕΉ œ÷÷ΒΓΘ

ΓΓΓΓΨΜœ÷÷Β¬ ÷ς“Σ”Ο”ΎΆΕΉ Εν≤ΜΒ»ΒΡœνΡΩΒΡ±»ΫœΘ§ΨΜœ÷÷Β¬ ‘Ϋ¥σΘ§±μΟςœνΡΩΒΞΈΜΆΕΉ ΡήΜώΒΟΒΡΨΜœ÷÷ΒΨΆ‘Ϋ¥σΘ§œνΡΩΒΡ–ß“φΨΆ‘ΫΚΟΓΘ

ΓΓΓΓ4.ΆΕΉ ΜΊ ’ΤΎ

ΓΓΓΓΆΕΉ ΜΊ ’ΤΎ“ύ≥ΤΖΒ±ΨΡξœόΘ§ «÷Η”ΟœνΡΩΨΜ ’“φΒ÷≥ΞœνΡΩ»Ϊ≤ΩΆΕΉ Υυ–η ±ΦδΘ§Υϋ «œνΡΩ‘Ύ≤ΤΈώΆΕΉ ΜΊ ’ΡήΝΠΒΡ÷ς“ΣΤάΦέ÷Η±ξΓΘ

ΓΓΓΓΆΕΉ ΜΊ ’ΤΎΩ…ΗυΨί≤ΤΈώœ÷ΫπΝςΝΩ±μΦΤΥψ«σΒΟΘ§ΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓΆΕΉ ΜΊ ’ΤΎ(pt)=[άέΦΤΨΜœ÷ΫπΝςΝΩΩΣ Φ≥ωœ÷’ΐ÷ΒΡξΖί ΐ] -1+[…œΡξάέΦΤΨΜœ÷ΫπΝςΝΩΨχΕ‘÷Β/Β±ΡξΨΜœ÷ΫπΝςΝΩ]

ΓΓΓΓ‘Ύ≤ΤΈώΤάΦέ÷–Θ§ΫΪ«σ≥ωΒΡΆΕΉ ΜΊ ’ΤΎ”κ––“ΒΜυΉΦΆΕΉ ΜΊ ’ΤΎ±»ΫœΘ§Β±œνΡΩΆΕΉ ΜΊ ’ΤΎ–Γ”ΎΜρΒ»”ΎΜυΉΦΆΕΉ ΜΊ ’ΤΎ ±Θ§±μΟςΗΟœνΡΩΡή‘ΎΙφΕ®ΒΡ ±ΦδΡΎ ’ΜΊΆΕΉ ΓΘ

ΓΓΓΓ5.ΆΕΉ άϊ»σ¬

ΓΓΓΓΆΕΉ άϊ»σ¬ «÷ΗœνΡΩ¥οΒΫ…ηΦΤΡήΝΠΚσΒΡ“ΜΗω’ΐ≥ΘΡξΖίΒΡΡξάϊ»σΉήΕν”κœνΡΩΉήΆΕΉ ΒΡ±»¬ Θ§Υϋ «ΩΦ≤λœνΡΩΒΞΈΜΆΕΉ ”·άϊΡήΝΠΒΡΨ≤Χ§÷Η±ξΓΘΕ‘…ζ≤ζΤΎΡΎΗςΡξάϊ»σΕν±δΜ·¥σΒΡœνΡΩΘ§”Π“‘…ζ≤ζΤΎΗςΡξΒΡΤΫΨυΡξάϊ»σά¥ΦΤΥψΓΘΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓΆΕΉ άϊ»σ¬ =Ρξάϊ»σΉήΕνΜρΡξΤΫΨυάϊ»σΉήΕνΓ¬œνΡΩΉήΆΕΉ ΓΝ100%

ΓΓΓΓ‘ΎœνΡΩΤάΙά÷–Θ§ΫΪœνΡΩΆΕΉ άϊ»σ¬ ”κ––“ΒΤΫΨυάϊ»σ¬ ΜρΤδΥϊΜυΉΦάϊ»σ¬ ±»ΫœΘ§“‘≈–ΕœœνΡΩΒΡΆΕΉ άϊ»σ¬ «Ζώ¥οΒΫ±Ψ––“ΒΒΡΤΫΨυΥ°ΤΫΜρΥυœΘΆϊ¥οΒΫΒΡΥ°ΤΫΓΘ

ΓΓΓΓ6.ΆΕΉ άϊΥΑ¬

ΓΓΓΓΆΕΉ άϊΥΑ¬ «œνΡΩ¥οΒΫ…ηΦΤ…ζ≤ζΡήΝΠΚσΒΡ“ΜΗω’ΐ≥Θ…ζ≤ζΡξΖίΒΡάϊΥΑΉήΕνΜρœνΡΩ…ζ≤ζΤΎΡΎΤΫΨυάϊΥΑΉήΕν”κœνΡΩΉήΆΕΉ ΒΡ±»¬ ΓΘΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓΆΕΉ άϊΥΑ¬ =ΡξάϊΥΑΉήΕνΜρΡξΤΫΨυάϊΥΑΉήΕνΓ¬œνΡΩΉήΆΕΉ ΓΝ100%

ΓΓΓΓΡξάϊΥΑΉήΕν=Ρξœζ έ ’»κ(≤ΜΚ§œζœνΥΑ)-ΡξΉή≥…±ΨΖ―”Ο(≤ΜΚ§ΫχœνΥΑ)

ΓΓΓΓΜρΘΚΡξάϊΥΑΉήΕν=Ρξάϊ»σΉήΕν+Ρξœζ έΥΑΫπΦΑΗΫΦ”(≤ΜΚ§‘ω÷ΒΥΑ)

ΓΓΓΓ‘ΎœνΡΩΤάΙά÷–Θ§Ω…ΫΪΆΕΉ άϊΥΑ¬ ”κ––“ΒΤΫΨυάϊΥΑ¬ Ε‘±»Θ§“‘≈–±πœνΡΩΒΞΈΜΆΕΉ Ε‘ΙζΦ“ΜΐάέΒΡΙ±œΉΥ°ΤΫ «Ζώ¥οΒΫ±Ψ––“ΒΒΡΤΫΨυΥ°ΤΫΓΘ

ΓΓΓΓ7.Ή ±ΨΫπάϊ»σ¬

ΓΓΓΓΉ ±ΨΫπάϊ»σ¬ «‘ΎœνΡΩ¥ο≤ζΚσΒΡ’ΐ≥Θ…ζ≤ζΡξΖίΒΡάϊ»σΉήΕνΜρœνΡΩ…ζ≤ζΤΎΡΎΤΫΨυάϊ»σΉήΕν”κΉ ±ΨΫπΒΡ±»¬ Θ§ΥϋΖ¥”≥œνΡΩΉ ±ΨΫπΒΡ”·άϊΡήΝΠΓΘΤδΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓΉ ±ΨΫπάϊ»σ¬ =Ρξάϊ»σΉήΕνΜρΡξΤΫΨυάϊ»σΉήΕνΓ¬Ή ±ΨΫπΓΝ100%

ΓΓΓΓΥΡΓΔœνΡΩ«ε≥ΞΡήΝΠΖ÷Έω

ΓΓΓΓΓΕœνΡΩ»ΎΉ “ΒΈώ÷Η“ΐΓΖΒΎΤΏΧθΙφΕ®Θ§¥ϊΩν»Υ¥” ¬œνΡΩ»ΎΉ “ΒΈώΘ§”ΠΒ±“‘≥Ξ’°ΡήΝΠΖ÷ΈωΈΣΚΥ–ΡΓΘ

ΓΓΓΓ1.Ή ≤ζΗΚ’°¬

ΓΓΓΓΔΌΉ ≤ζΗΚ’°¬ «Ζ¥”≥œνΡΩΗςΡξΗΚ’°Υ°ΤΫΓΔ≤ΤΈώΖγœ’ΦΑ≥Ξ’°ΡήΝΠΒΡ÷Η±ξΓΘ

ΓΓΓΓΦΤΥψΙΪ ΫΈΣΘΚΉ ≤ζΗΚ’°¬ =ΗΚ’°ΚœΦΤ/Ή ≤ζΚœΦΤΓΝ100%

ΓΓΓΓΔΎΉ ≤ζΗΚ’°¬ Ζ¥”≥Τσ“Βάϊ”Ο’°»®»ΥΧαΙ©ΒΡΉ ΫπΫχ––Ψ≠”ΣΜνΕ·ΒΡΡήΝΠΘ§±μΟςΤσ“ΒΟΩΑΌ‘ΣΉ ≤ζΥυ–η≥ΞΗΕΒΡ’°ΈώΓΘ

ΓΓΓΓ2.¥ϊΩν≥ΞΜΙΤΎ

ΓΓΓΓΔΌœνΡΩΙιΜΙ¥ϊΩνΥυ–ηΒΡ ±ΦδΨΆ «¥ϊΩν≥ΞΜΙΤΎΘ§¥ϊΩν≥ΞΜΙΤΎ“ΜΑψ”Ο”ΎΦΤΥψœνΡΩ≥ΞΜΙΙΧΕ®Ή ≤ζ¥ϊΩνΥυ–ηΒΡ ±ΦδΘ§’βΗω÷Η±ξΒΡΦΤΥψ”–ΝΫΗωΡΩΒΡΘΚ

ΓΓΓΓ‘ΎΜΙΩν ±ΦδΦΑΜΙΩνΖΫ ΫΦ»Ε®ΒΡ«ιΩωœ¬Θ§ΦΤΥψœνΡΩΡήΖώ¬ζΉψΜΙΩν“Σ«σΓΘ

ΓΓΓΓ“‘Ήν¥σΡήΝΠΖ®ΦΤΥψœνΡΩ¥ϊΩν≥ΞΜΙΤΎΓΘΉν¥σΡήΝΠΖ®Φ¥“‘œνΡΩ±Ψ…μΆΕ≤ζ“‘Κσ≤ζ…ζΒΡΩ…ΜΙΩνΉ Ϋπ≥ΞΜΙœνΡΩ¥ϊΩνΥυ–ηΒΡ ±ΦδΓΘ

ΓΓΓΓΔΎΕ‘“χ––ά¥ΥΒΘ§ΦΤΥψ¥ϊΩν≥ΞΜΙΤΎΒΡ÷ς“Σ»ΈΈώ «ΝΥΫβœνΡΩ≥ΞΜΙ¥ϊΩνΥυ–ηΒΡ ±ΦδΘ§Ζ÷Έω‘ΎΜΙΩνΖΫ ΫΚΆΜΙΩνΧθΦΰΦ»Ε®ΒΡ«ιΩωœ¬Θ§œνΡΩΡήΖώ‘Ύ“χ––“Σ«σΒΡ ±ΦδΡΎΙιΜΙ¥ϊΩνΓΘ

ΓΓΓΓ3.ΝςΕ·±»¬

ΓΓΓΓΔΌΝςΕ·±»¬ “≤≥Τ”Σ‘ΥΉ Ϋ𱻬 Μρ’φ Β±»¬ Θ§ «÷ΗΤσ“ΒΝςΕ·Ή ≤ζ”κΝςΕ·ΗΚ’°ΒΡ±»¬ ΓΘ

ΓΓΓΓΔΎΝςΕ·±»¬ ΒΡΦΤΥψΙΪ ΫΈΣΘΚ ΝςΕ·±»¬ =ΝςΕ·Ή ≤ζ/ΝςΕ·ΗΚ’°

ΓΓΓΓΔέΝςΕ·±»¬ Ζ¥”≥ΝΥΤσ“Β”Οά¥≥ΞΜΙΗΚ’°ΒΡΡήΝΠΘ§”κΤδœύΙΊΒΡ «ΥΌΕ·±»¬ Θ§“ΜΑψ«ιΩωœ¬ΕΦ «ΫαΚœΝΫΗω±»¬ Ϋχ––ΉέΚœΖ÷ΈωΓΘ

ΓΓΓΓ4.ΥΌΕ·±»¬

ΓΓΓΓΔΌΥΌΕ·±»¬ ”÷≥ΤΓΑΥα–‘≤β―ι±»¬ Γ± Θ§ «÷ΗΥΌΕ·Ή ≤ζΕ‘ΝςΕ·ΗΚ’°ΒΡ±»¬ ΓΘΥϋ”Ο”ΎΚβΝΩΤσ“ΒΝςΕ·Ή ≤ζ÷–Ω…“‘ΝΔΦ¥±δœ÷”Ο”Ύ≥ΞΜΙΝςΕ·ΗΚ’°ΒΡΡήΝΠΓΘ

ΓΓΓΓΔΎΥΌΕ·Ή ≤ζΑϋά®Μ豓Ή ΫπΓΔΕΧΤΎΆΕΉ ΓΔ”Π ’Τ±ΨίΓΔ”Π ’’ΥΩνΓΔΤδΥϊ”Π ’ΩνœνΒ»Θ§ΒΪ¥φΜθΓΔ‘ΛΗΕ’ΥΩνΓΔ¥ΐΧ·Ζ―”ΟΒ»‘ρ≤Μ”ΠΦΤ»κΓΘ

ΓΓΓΓΔέΥΌΕ·±»¬ ΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓΥΌΕ·±»¬ =(ΝςΕ·Ή ≤ζ-¥φΜθ-‘ΛΗΕ’ΥΩν-¥ΐΧ·Ζ―”Ο)/ΝςΕ·ΗΚ’°ΉήΕνΓΝ100%

ΓΓΓΓΔή“ΜΑψά¥ΥΒΘ§ΝςΕ·±»¬ ΚΆΥΌΕ·±»¬ ‘ΫΗΏΘ§ΥΒΟςΤσ“ΒΉ ≤ζΒΡ±δœ÷ΡήΝΠ‘Ϋ«ΩΘ§ΕΧΤΎ≥Ξ’°ΡήΝΠ“ύ‘Ϋ«Ω;Ζ¥÷°“ύ≥…ΝΔΓΘ“ΜΑψ»œΈΣΝςΕ·±»¬ ”Π‘Ύ2:1“‘…œΘ§ΥΌΕ·±»¬ ”Π‘Ύ1:1“‘…œΓΘ

ΓΓΓΓΥΒΟςΘΚ

ΓΓΓΓA.≤ΜΆ§––“ΒΨ≠”Σ«ιΩω≤ΜΆ§Θ§ΤδΝςΕ·±»¬ ΚΆΥΌΕ·±»¬ ΒΡ’ΐ≥Θ±ξΉΦΜα”–Υυ≤ΜΆ§ΓΘ

ΓΓΓΓB.’βΝΫΗω±»¬ ≤ΔΖ«‘ΫΗΏ‘ΫΚΟΓΘΝςΕ·±»¬ ΙΐΗΏΘ§Φ¥ΝςΕ·Ή ≤ζœύΕ‘”ΎΝςΕ·ΗΚ’°ΧΪΕύΘ§Ω…Ρή «¥φΜθΜΐ―ΙΘ§“≤Ω…Ρή «≥÷”–œ÷ΫπΧΪΕύΘ§Μρ’ΏΝΫ’ΏΦφΕχ”–÷°;ΥΌΕ·±»¬ ΙΐΗΏΘ§Φ¥ΥΌΕ·Ή ≤ζœύΕ‘”ΎΝςΕ·ΗΚ’°ΧΪΕύΘ§ΥΒΟςœ÷Ϋπ≥÷”–ΧΪΕύΓΘΤσ“ΒΒΡ¥φΜθΜΐ―ΙΘ§ΥΒΟςΤσ“ΒΨ≠”Σ≤Μ…ΤΘ§¥φΜθΩ…Ρή¥φ‘ΎΈ Χβ;œ÷Ϋπ≥÷”–ΧΪΕύΘ§ΥΒΟςΤσ“Βάμ≤Τ≤Μ…ΤΘ§Ή Ϋπάϊ”Ο–ß¬ ΙΐΒΆΓΘ

ΓΓΓΓC.ΥΌΕ·±»¬ ÷±Ϋ”Ζ¥”≥Τσ“ΒΒΡΕΧΤΎ≥Ξ’°ΡήΝΠΘ§Υϋ «Ε‘ΝςΕ·±»¬ ΒΡ≤Ι≥δΘ§≤Δ«“±»ΝςΕ·±»¬ Ζ¥”≥ΒΟΗϋΦ”÷±ΙέΩ…–≈ΓΘ

ΓΓΓΓΈεΓΔ≤ΤΈώΤάΦέΒΡΜυ±Ψ±®±μ

ΓΓΓΓ1.Μυ±Ψ≤ΤΈώ±®±μ

ΓΓΓΓ(1)œ÷ΫπΝςΝΩ±μΘΚœ÷ΫπΝςΝΩ±μ(»Ϊ≤ΩΆΕΉ )ΓΔœ÷ΫπΝςΝΩ±μ(Ή‘”–Ή Ϋπ);

ΓΓΓΓ(2)άϊ»σ±μ;

ΓΓΓΓ(3)Ή Ϋπά¥‘¥”κ‘Υ”Ο±μ;

ΓΓΓΓ(4)Ή ≤ζΗΚ’°±μ;

ΓΓΓΓ(5)ΫηΩνΜΙ±ΨΗΕœΔ±μΓΘ

ΓΓΓΓ2.Η®÷ζ±®±μΩ…“‘ΗυΨίΦΤΥψ–η“Σ±ύ÷ΤΘ§“ΜΑψΑϋά®ΘΚ

ΓΓΓΓ(1)ΙΧΕ®Ή ≤ζΆΕΉ ΙάΥψ±μ;

ΓΓΓΓ(2)ΝςΕ·Ή ΫπΙάΥψ±μ;

ΓΓΓΓ(3)ΆΕΉ ΦΤΜ°”κΉ Ϋπ≥ο¥κ±μ;

ΓΓΓΓ(4)ΙΧΕ®Ή ≤ζ’έΨ…Ζ―ΦΤΥψ±μ;

ΓΓΓΓ(5)Έό–ΈΦΑΒί―”Ή ≤ζΧ·œζΙάΥψ±μ;

ΓΓΓΓ(6)Ήή≥…±ΨΖ―”ΟΙάΥψ±μ;

ΓΓΓΓ(7)≤ζΤΖœζ έ(”Σ“Β) ’»κΚΆœζ έΥΑΫπΦΑΗΫΦ”ΙάΥψ±μ;

ΓΓΓΓ(8)ΆΕ»κΈο≥…±ΨΦΤΥψ±μ(”Ο”ΎΦΤΥψ…ζ≤ζ÷–ΆΕ»κΈο≥…±ΨΚΆΫχœνΥΑ)ΓΘ

|

ΓΓΓΓΓΨάΐΧβΓΛΕύ―ΓΧβΓΩ‘ΎΤάΙά÷–Θ§ΈΣ±ύ÷ΤΜυ±Ψ≤ΤΈώ±®±μΘ§ΜΙ±Ί–κ±ύ÷Τ“Μ–©Η®÷ζ±®±μΘ§œ¬Ν– τ”ΎΗ®÷ζ±®±μΒΡ «Θ®ΓΓΘ©ΓΘ | |

|

|

ΓΨ’ΐ»Ζ¥πΑΗΓΩABCD |

ΓΓΓΓ3.ΤάΙά±®±μ…η÷ΟΥΒΟς

ΓΓΓΓ”κ“‘ΆυΒΡ±®±μœύ±»Θ§±ΨΧΉΤάΙά±®±μΒΡΉν¥σΧΊΒψ «œζ έ ’»κ÷–≤ΜΚ§‘ω÷ΒΥΑΒΡœζœνΥΑΘ§Ήή≥…±Ψ÷–≤ΜΚ§ΫχœνΥΑΘ§œζ έΥΑΫπ÷–≤ΜΚ§‘ω÷ΒΥΑΘ§’β «ΗυΨίœ÷––ΒΡ–¬ΥΑ÷ΤΚΆΤσ“Β ΒΦ ΜαΦΤΚΥΥψΑλΖ®…η÷ΟΒΡΓΘ Β–––¬ΥΑ÷Τ“‘ΚσΘ§Τσ“Β‘Ύ≤ζΤΖ≥…±ΨΚΆœζ έ ’»κΒΡΜαΦΤΚΥΥψ…œ Β––ΦέΥΑΖ÷άκ÷ΤΓΘ

ΓΓΓΓ4.Μυ±Ψ≤ΤΈώ±®±μΒΡ±ύ÷ΤΚΆ Ι”ΟΥΒΟς

ΓΓΓΓΗς±®±μΒΡ ΐΨίά¥‘¥”–ΝΫΗωΘ§Ζ÷±π «‘≠ Φ ΐΨίΚΆ¥”ΤδΥϊ±®±μ÷–≤…Φ·ΒΡ ΐΨίΓΘ‘≠ Φ ΐΨίΗυΨίœνΡΩΒΡΨΏΧε«ιΩωΧν»κΘ§ΤδΥϊ ΐΨίΩ…“‘¥”œύ”ΠΒΡ±®±μ÷–≤…Φ·ΓΘ

ΓΓΓΓ(1)»Ϊ≤ΩΆΕΉ œ÷ΫπΝςΝΩ±μ

ΓΓΓΓ»Ϊ≤ΩΆΕΉ œ÷ΫπΝςΝΩ±μ «…ηΕ®‘Ύ»Ϊ≤ΩΆΕΉ (Ϋ®…ηΆΕΉ ΚΆΝςΕ·Ή Ϋπ)ΨυΈΣΉ‘”–Ή ΫπΒΡ«ιΩωœ¬Θ§ΦΤΥψœνΡΩ»Ϊ≤ΩΆΕΉ ΡΎ≤Ω ’“φ¬ ΓΔ≤ΤΈώΨΜœ÷÷ΒΓΔ≤ΤΈώΨΜœ÷÷Β¬ ΚΆΆΕΉ ΜΊ ’ΤΎΒ»ΤάΦέ÷Η±ξΘ§ΩΦ≤λœνΡΩ»Ϊ≤ΩΆΕΉ ΒΡ”·άϊΡήΝΠΓΘ

ΓΓΓΓΈΣΝΥ ΙΗΚ’°Υ°ΤΫ≤ΜΆ§ΚΆ≥οΉ ≥…±Ψ≤ΜΆ§ΒΡœνΡΩΨΏ”–Ι≤Ά§ΒΡ±»ΫœΜυ¥ΓΘ§ΤάΙά÷––η“ΣΫΪ»Ϊ≤ΩΆΕΉ ΦΌ…ηΈΣΉ‘”–Ή ΫπΘ§±ύ÷Τ»Ϊ≤ΩΆΕΉ œ÷ΫπΝςΝΩ±μΘ§≤ΔΑ―ΥϋΉςΈΣΤάΙάΒΡ÷ς“Σ±®±μΓΘΆ®ΙΐΗΟ±μΦΤΥψΒΡ÷Η±ξ «≈–ΕœœνΡΩ–ß“φ«ιΩωΒΡ÷ς“Σ“άΨίΓΘ

ΓΓΓΓ(2)Ή‘”–Ή Ϋπœ÷ΫπΝςΝΩ±μ

ΓΓΓΓ»Ϊ≤ΩΆΕΉ œ÷ΫπΝςΝΩ±μΦΌ…ηœνΡΩ»Ϊ≤ΩΉ ΫπΕΦ «Ή‘”–ΒΡ(¥χ”–“ΜΕ®ΒΡΦΌ…η–‘)Θ§ΕχΉ‘”–Ή Ϋπœ÷ΫπΝςΝΩ±μ «¥”œνΡΩΆΕΉ ’ΏΒΡΫ«Ε»Ζ÷ΈωœνΡΩΒΡ”·άϊΡήΝΠΓΘ’βΝΫ’≈±®±μΥυΦΤΥψΒΡ÷Η±ξΕΦ≤ΜΡή¥”’ΐΟφ÷±Ϋ”ΜΊ¥πœνΡΩΫώΚσ≥ΞΜΙ“χ––¥ϊΩνΒΡΡήΝΠΓΘ

ΓΓΓΓ(3)άϊ»σ±μ

ΓΓΓΓΗΟ±μ”…άϊ»σ±μΚΆάϊ»σΖ÷≈δ±μΚœ≤ΔΕχ≥…Θ§Ζ¥”≥œνΡΩΦΤΥψΤΎΡΎΗςΡξΒΡάϊ»σΉήΕνΓΔΥυΒΟΥΑΦΑΥΑΚσάϊ»σΒΡΖ÷≈δ«ιΩωΘ§”Ο”ΎΦΤΥψΆΕΉ άϊ»σ¬ ΓΔΆΕΉ άϊΥΑ¬ ΓΔΉ ±ΨΫπάϊ»σ¬ Β»÷Η±ξΓΘ

ΓΓΓΓΥυΒΟΥΑ“ΣΑ¥œνΡΩ ”ΟΥΑ¬ Ϋχ––≤βΥψΘ§ΥΑ ’ΒΡΦθΟβ“‘ΙζΦ“”–ΙΊΙφΕ®ΈΣ“άΨίΓΘ

ΓΓΓΓ(4)Ή Ϋπά¥‘¥”κ‘Υ”Ο±μ

ΓΓΓΓΗΟ±μΖ¥”≥œνΡΩΦΤΥψΤΎΡΎΗςΡξΒΡΉ Ϋπ”·”ύΦΑΕΧ»±«ιΩωΘ§”Ο”Ύ―Γ‘ώΉ Ϋπ≥ο¥κΖΫΑΗΘ§÷ΤΕ© “ΥΒΡΫηΩνΦΑΜΙΩνΦΤΜ°Θ§≤ΔΈΣ±ύ÷ΤΉ ≤ζΗΚ’°±μΧαΙ©“άΨίΓΘ

ΓΓΓΓ»γΙϊœνΡΩΒΡ≥οΉ ΖΫΑΗ“―Ψ≠»ΖΕ®Θ§“χ––Ά®ΙΐΗΟ±μΩ…“‘ΝΥΫβΒΫœνΡΩΫώΚσΒΡΜΙΩνΉ Ϋπά¥‘¥«ιΩωΘ§¥”ΝμΆβ“ΜΗωΫ«Ε»≈–ΕœœνΡΩΒΡΜΙΩνΡήΝΠΓΘ

ΓΓΓΓ(5)Ή ≤ζΗΚ’°±μ

ΓΓΓΓΗΟ±μΉέΚœœνΡΩΦΤΥψΤΎΡΎΗςΡξΡ©Ή ≤ζΓΔΗΚ’°ΓΔΥυ”–’Ώ»®“φΒΡ‘ωΦθ±δΜ·ΚΆΕ‘”ΠΙΊœΒΘ§“‘ΩΦ≤λœνΡΩΉ ≤ζΓΔΗΚ’°ΓΔΥυ”–’Ώ»®“φΒΡΫαΙΙ «ΖώΚœάμΘ§ΦΤΥψΉ ≤ζΗΚ’°¬ ΓΔΝςΕ·±»¬ ΓΔΥΌΕ·±»¬ Β»÷Η±ξΫχ––«ε≥ΞΡήΝΠΖ÷ΈωΓΘ

ΓΓΓΓΝυΓΔœνΡΩ≤Μ»ΖΕ®–‘Ζ÷Έω

ΓΓΓΓ‘ΎΤάΙά ΒΈώ÷–Θ§≤Μ»ΖΕ®–‘Ζ÷ΈωΖΫΖ®”Π”ΟΫœΕύΒΡ «”·ΩςΤΫΚβΖ÷ΈωΚΆΟτΗ––‘Ζ÷ΈωΓΘ

ΓΓΓΓ1.”·ΩςΤΫΚβΖ÷Έω

ΓΓΓΓ”·ΩςΤΫΚβΖ÷Έω «Ά®Ιΐ”·ΩςΤΫΚβΒψ(BEP)Ζ÷ΈωœνΡΩ≥…±Ψ”κ ’“φΤΫΚβΙΊœΒΒΡ“Μ÷÷ΖΫΖ®Θ§‘Ύ”·ΩςΤΫΚβΒψ…œΘ§Τσ“ΒΒΡœζ έ ’»κΉήΕν”κ≤ζΤΖœζ έΉή≥…±Ψ(Κ§œζ έΥΑΫπ)œύΒ»Θ§Τσ“Β¥Π”Ύ≤Μ”·≤ΜΩςΉ¥Χ§ΓΘ

ΓΓΓΓ”·ΩςΤΫΚβΒψΆ®≥ΘΗυΨί’ΐ≥Θ…ζ≤ζΡξΖί≤ζΤΖ≤ζΝΩΜρœζ έΝΩΓΔΙΧΕ®≥…±ΨΓΔ±δΕ·≥…±ΨΓΔ≤ζΤΖΦέΗώΓΔœζ έΥΑΫπΦΑΗΫΦ”Β» ΐΨίΦΤΥψΘ§”Ο≤ζΝΩΓΔœζ έ ’»κΓΔ…ζ≤ζΡήΝΠάϊ”Ο¬ ΦΑœζ έΒΞΦέά¥±μ ΨΓΘ

ΓΓΓΓ(1)”Ο ΒΦ ≤ζΝΩ±μ Ψ

ΓΓΓΓ”·ΩςΤΫΚβΒψ≤ζΝΩ=ΡξΙΧΕ®≥…±ΨΓ¬(≤ζΤΖΒΞΦέ-ΒΞΈΜ≤ζΤΖΩ…±δ≥…±Ψ-ΒΞΈΜ≤ζΤΖœζ έΥΑΫπ)

ΓΓΓΓ(2)”Οœζ έ ’»κ±μ Ψ

ΓΓΓΓ”·ΩςΤΫΚβΒψœζ έ ’»κ=≤ζΤΖΒΞΦέΓΝΡξΙΧΕ®≥…±ΨΓ¬(≤ζΤΖΒΞΦέ-ΒΞΈΜ≤ζΤΖΩ…±δ≥…±Ψ-ΒΞΈΜ≤ζΤΖœζ έΥΑΫπ)

ΓΓΓΓ(3)”Ο…ζ≤ζΡήΝΠάϊ”Ο¬ ±μ Ψ

ΓΓΓΓ”·ΩςΤΫΚβΒψ…ζ≤ζΡήΝΠάϊ”Ο¬ =ΡξΙΧΕ®≥…±ΨΓ¬(Ρξœζ έ ’»κ-Ρξ±δΕ·≥…±Ψ-Ρξœζ έΥΑΫπ)ΓΝ100%

ΓΓΓΓ(4)¥ο≤ζΡξΖί“‘œζ έΒΞΦέ±μ Ψ

ΓΓΓΓ”·ΩςΤΫΚβΒψœζ έΒΞΦέ=¥ο≤ζΡξΖίΒΞΈΜ≤ζΤΖΙΧΕ®≥…±Ψ+ΒΞΈΜ≤ζΤΖ±δΕ·≥…±Ψ+ΒΞΈΜ≤ζΤΖœζ έΥΑΦΑΗΫΦ”

ΓΓΓΓ“ΜΑψ«ιΩωœ¬Θ§Έό¬έ“‘ΚΈ÷÷–Έ Ϋ±μ ΨΘ§”·ΩςΤΫΚβΒψ‘ΫΒΆ‘ΫΚΟΘ§“ρΈΣ”·ΩςΤΫΚβΒψ‘ΫΒΆ±μΟςœνΡΩΩΙΖγœ’ΡήΝΠ‘Ϋ«ΩΓΘ

ΓΓΓΓ2.ΟτΗ––‘Ζ÷Έω

ΓΓΓΓΟτΗ––‘Ζ÷Έω «÷ΗΆ®ΙΐΖ÷ΈωœνΡΩ÷ς“Σ“ρΥΊΖΔ…ζ±δΜ· ±Ε‘œνΡΩΨ≠ΦΟΤάΦέ÷Η±ξΒΡ”Αœλ≥ΧΕ»Θ§¥”÷–’“≥ωΕ‘œνΡΩ–ß“φ”ΑœλΉν¥σΒΡΓΔΉνΟτΗ–ΒΡ“ρΥΊΘ§≤ΔΫχ“Μ≤ΫΖ÷ΈωΤδΩ…Ρή≤ζ…ζΒΡ”ΑœλΓΘ

ΓΓΓΓΟτΗ––‘Ζ÷ΈωΆ®≥Θ «Ζ÷ΈωΒΞ“ρΥΊ±δΜ·ΜρΕύ“ρΥΊ±δΜ·Ε‘œνΡΩΡΎ≤Ω ’“φ¬ ≤ζ…ζΒΡ”ΑœλΘ§“χ––‘ρΩ…“‘Ζ÷ΈωΟτΗ–“ρΥΊΒΡ±δΜ·Ε‘¥ϊΩν≥ΞΜΙΤΎΒΡ”ΑœλΓΘ

ΡζΩ…ΡήΗ––Υ»ΛΒΡΈΡ’¬

-

“χ––¥”“ΒΉ ΗώΩΦ ‘÷–ΦΕΓΕΙΪΥΨ–≈¥ϊΓΖΩΦΒψ’¬ΫΎΧβΜψΉή(13’¬)

2017-11-28

-

÷–ΦΕ“χ––¥”“ΒΙΪΥΨ–≈¥ϊΫ≤“εΘΚΒΎΕΰ’¬ΙΪΥΨ–≈¥ϊ”Σœζ

2017-11-27

-

÷–ΦΕ“χ––¥”“ΒΙΪΥΨ–≈¥ϊΫ≤“εΘΚΒΎ“Μ’¬ΙΪΥΨ–≈¥ϊ

2017-11-27

-

2018÷–ΦΕ“χ––¥”“ΒΙΪΥΨ–≈¥ϊ’¬ΫΎΫ≤“εΜψΉή

2018-06-19

-

2018÷–ΦΕ“χ––¥”“ΒΙΪΥΨ–≈¥ϊ’¬ΫΎΫ≤“εΘΚΒΎ °»ΐ’¬ΒΎ»ΐΫΎ

2018-06-19

-

2018÷–ΦΕ“χ––¥”“ΒΙΪΥΨ–≈¥ϊ’¬ΫΎΫ≤“εΘΚΒΎ °»ΐ’¬ΒΎ“ΜΫΎ

2018-06-14