2019年初级银行从业资格证银行管理章节考点及例题(14)

来源 :中华考试网 2019-03-05

中第四节 金融创新

考纲要求:

了解混业经营的特点、机遇与挑战;

了解金融创新的发展趋势及其影响;

了解金融创新业务的主要分类及面临的主要问题;

了解互联网金融的主要发展模式、特征;

熟悉互联网金融对银行业发展的影响及对策;

掌握互联网金融监管政策法规。

一、创新定义与原则

(一)金融创新定义

金融创新是指商业银行为适应经济发展的要求,通过引入新技术、采用新方法、开辟新市场、构建新组织,在战略决策、制度安排、机构设置、人员准备、管理模式、业务流程和金融产品等方面开展的各项新活动,最终体现为银行风险管理能力的不断提高,以及为客户提供的服务产品和服务方式的创造与更新。

(二)金融创新原则

1.应坚持合法合规的原则,遵守法律、行政法规和规章的规定。

2.应坚持公平竞争原则,不得以排挤竞争对手为目的,进行低价倾销、恶性竞争或其他不正当竞争。

3.应充分尊重他人的知识产权,不得侵犯他人的知识产权和商业秘密;商业银行应制定有效的知识产权保护战略,保护自主创新的金融产品和服务。

4.应坚持成本可算、风险可控、信息充分披露的原则。

5.应做到“认识你的业务”。

6.应做到“认识你的风险”。

7.应做到“认识你的客户”。

8.应做到“认识你的交易对手”。

9.应遵守职业道德标准和专业操守,完整履行尽职义务,充分维护金融消费者和投资者利益。

|

试题来源:[2019年银行从业考试题库 】 2019年银行从业取证班,送VIP题库 无基础通关 |

|

二、商业银行创新业务与产品

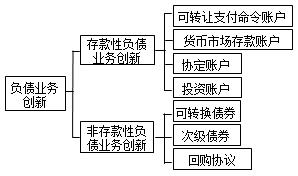

(一)负债业务创新

1.存款性负债业务创新

(1)可转让支付命令账户

可转让支付命令账户是一种针对个人和非营利机构开立的,计算利息的支票账户,也称为付息的活期存款。

可转让支付命令账户以支付命令书取代支票,实际上是一种不使用支票的支票账户。

(2)货币市场存款账户

货币市场存款账户(MMDA)具有储蓄存款和活期存款的功能,近似于货币市场基金的一种存款账户。

货币市场存款账户特点主要表现在:一是无存户对象的限制;二是有最低存款余额2500美元的限制;三是无最高利率限制,银行按照货币市场利率随时进行调整;四是无准备金限制;五是有使用次数的限制,客户利用该账户进行收付,每月不得超过6次,其中使用支票次数不得超过3次。

(3)协定账户

协定账户是一种可以在活期存款账户、可转让支付命令账户和货币市场存款账户三者之间自动转账的新型活期存款账户。

(4)投资账户

投资账户是商业银行同证券公司、保险公司等合作,通过银行计算机网络和销售渠道,向自己的存款客户等交叉销售股票,债券,年金保险,共同基金等金融产品,并向资金的存款客户提供咨询及投资组合等建议,帮助客户实现保值增值。

2.非存款性负债业务创新

(1)可转换债券

可转换债券是商业银行发行的,在一定期限内依据约定条件可以转换成商业银行普通股的债券。

可转换债券是一种衍生的,复合型的证券品种,具有债券,股票和期权的多重特性。它既无担保又无追索权,信用级别比较低。但可转换债券也有优势,对银行和投资者都是一种灵活的投资工具。

(2)次级债券

次级债券是商业银行发行的,本金和利息的清偿顺序列在存款及其他负债之后,在普通股及优先股之前的债券。

次级债券是一种纯债务,只在一定期限内具有资本的属性,而并非银行的自有资本,最终仍需要偿还。商业银行相互持有次级债券可能会引起系统性风险。

(3)回购协议

回购协议是银行在出售证券的同时,与证券的购买商达成协议,约定在一定期限后按原定价格购回所卖证券,从而获得即时可用资金的一种交易行为。

回购协议按照期限不同,可分为隔夜、定期以及连续性三种。回购协议对资金借贷双方都有利。

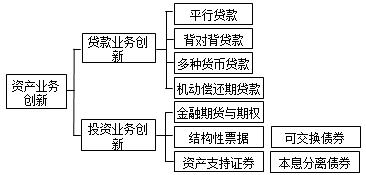

(二)资产业务创新

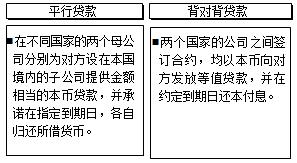

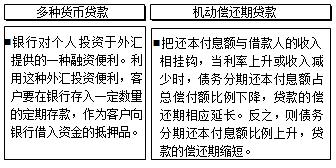

1.贷款业务创新

2.投资业务创新

(1)金融期货与期权

期货是买卖双方在有组织的交易所内以公开竞价的形式达成的,在将来某一特定时间交收标准数量特定金融工具的协议。

期权是和约买方向卖方支付一定费用,在约定日期内或日期享有事前确定的价格向和约卖方买卖某种金融工具的权利的契约。

(2)结构性票据

结构性票据是一种结合“固定收益型产品”和“衍生性金融产品”的投资工具,通过发行机构将大部分的本金投资于固定收益产品,利用剩余少数的本金从事衍生性金融产品的操作,同时达到保障本金与资产增值的目的。

结构性票据不一定派发利息,而且大部分结构性票据也不保本。

结构性票据是由票据配合其他衍生工具如期权而组成的,回报与其他金融工具的表现挂钩。常见的有与单一或一篮子股票挂钩的股票挂钩票据,以及与1个或1组公司信贷表现挂钩的信贷挂钩票据。

(3)资产支持证券

资产支持证券就是由特定目的信托受托机构发行的、代表特定目的信托的信托受益权份额。

受托机构以信托财产为限向投资机构承担支付资产支持证券收益的义务。

(4)可交换债券

可交换债券是指上市公司股份的持有者通过抵押其持有的股票给托管机构进而发行的公司债券,该债券的持有人在将来的某个时期内,能按照债券发行时约定的条件用持有的债券换取发债人抵押的上市公司股权。

可交换债券是一种内嵌期权的金融衍生品,是可转换债券的一种。

(5)本息分离债券

本息分离债券指债券发行后,把该债券的每笔利息支付和最终本金的偿还进行拆分,然后依据各笔现金流形成对应期限和面值的零息债券。

零息债券是指以低于面值的折扣价出售,在债券存续期间不发生利息支付,到期一次性按面值进行偿还的债券。