2017年房地产估价师考试《经营与管理》考点串讲(7)

来源 :中华考试网 2017-08-17

中第七章 风险分析与决策

一、房地产开发项目的主要不确定性因素(掌握)

|

不确定因素 |

相关内容 |

|

土地费用 |

土地成本占总开发成本的比重日益增大 招拍挂的出让方式使土地价格具有高度不确定性 |

|

建筑安装工程费 |

因为需要前期准备工作,这期间的建安费用估算价与承包商报价之间会有差异 |

|

租售价格 |

物业的供求关系变化 |

|

开发期与租售期 |

准备期的不确定(征地、拆迁、安置、补偿,办理相关审批手续) |

|

容积率及有关设计参数 |

政府批准容积率的不确定 |

|

资本化率 |

评估时所选取的资本化率与将来实际投资收益率之间会出现误差 |

|

贷款利率 |

影响财务杠杆的有效性及融资成本 |

|

资本金的比例 |

借贷资金所占比例越大融资成本越高 |

二、房地产置业投资项目的主要不确定性因素(掌握)

对于房地产置业投资项目,影响其投资经济效果的主要不确定性因素包括:购买价格、权益投资比率、租金水平、空置率、运营费用、有效面积系数和贷款利率等。

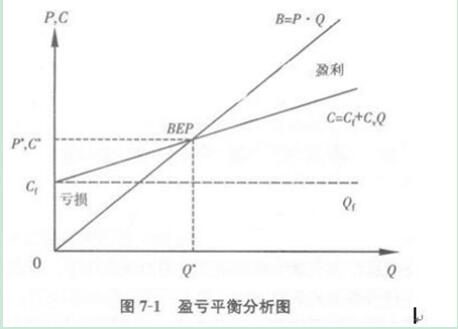

三、盈亏平衡分析的基本原理

盈亏平衡分析是在完全竞争或垄断竞争的市场条件下,研究投资项目产品成本、产销量与盈利的平衡关系的方法。

对于一个投资项目而言,随着产销量的变化,盈利与亏损之间一般至少有一个转折点,我们称这种转折点为盈亏平衡点(Break Even Point,BEP),在这一点上,销售收入和总成本费用相等,既不亏损也不盈利。

盈亏平衡分析就是要找出项目方案的盈亏平衡点。

盈亏平衡分析的基本方法是建立成本与产量、销售收入与销量之间的函数关系,通过对这两个函数及其图形的分析,找出平衡点。

盈亏平衡分析包括线性盈亏平衡分析(完全竞争市场)和非线性盈亏平衡分析(垄断竞争市场)。

当产销量的变化不影响市场销售价格和生产成本时,成本与产量、销售收入与销量之间呈线性关系,此时的盈亏平衡分析属于线性盈亏平衡分析。当市场上存在垄断竞争因素的影响时,产销量的变化会导致市场销售价格和生产成本的变化,此时的成本与产量、销售收入与销量之间呈非线性关系,所对应的盈亏平衡分析也就属于非线。性盈亏平衡分析。实际工作中,线性盈亏平衡分析最常用,因此这里主要介绍线性盈亏平衡分析的方法。

线性盈亏平衡分析的基本公式是:(历年考试重要出题点)

年销售收入方程:B=P×Q

年总成本费用方程:C=Cf+Cv×Q

其中,B为销售收入,P为销售单价,C为总成本,Cf为总固定成本,Cv为单位变动成本,Q为产销量。

实现盈亏平衡时,有B=C,即,由此可以推导出:盈亏平衡产量Q

=;盈亏平衡价格P=Cv+;盈亏平衡单位产品变动成本=P-;

当产销量超过平衡点数量Q时,项目处于盈利区域;当产销量小于平衡点数量Q时,项目处于亏损区域,如图7-1所示。

四、敏感性分析的概念(掌握)

敏感性分析是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

根据不确定性因素每次变动数目的多少,敏感性分析可以分为单因素敏感性分析和多因素敏感性分析。

五、敏感性分析的步骤(掌握)

房地产项目敏感性分析主要包括以下几个步骤:

(1)确定用于敏感性分析的财务评价指标。通常采用的指标为内部收益率,必要时也可以选用财务净现值、开发利润等其他经济指标。在具体选定评价指标时,应考虑分析的目的,显示的直观性、敏感性,以及计算的复杂程度。

(2)确定不确定性因素可能的变动范围。

(3)计算不确定性因素变动时,评价指标的相应变动值。

(4)通过评价指标的变动情况,找出较为敏感的不确定性因素,做出进一步的分析。

进行房地产项目敏感性分析时,可以采用列表的方法表示由不确定性因素的相对变动引起的评价指标相对变动幅度,也可以采用敏感性分析表对多个不确定性因素进行比较。

六、概率分析中的期望值法(掌握)

(一)期望值法的步骤

采用期望值法进行概率分析,一般需要遵循以下步骤:

(1)选用净现值作为分析对象,并分析选定与之有关的主要不确定性因素。

(2)按照穷举互斥原则,确定各不确定性因素可能发生的状态或变化范围。

(3)分别估算各不确定性因素每种情况下发生的概率。各不确定性因素在每种情况下的概率,必须小于等于1、大于等于零,且所有可能发生情况的概率之和必须等于1。这里的概率为主观概率,是在充分掌握有关资料基础之上,由专家学者依据自己的知识、经验经系统分析之后,主观判断作出的。

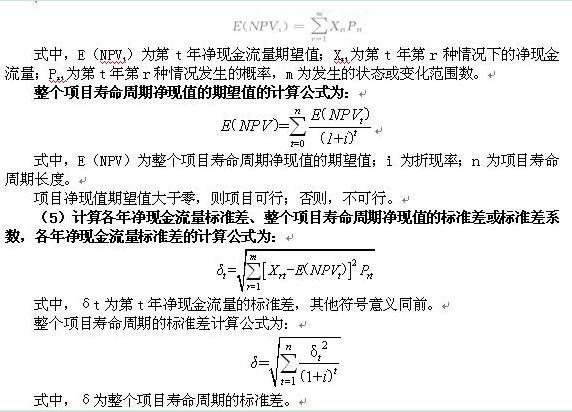

(4)分别计算各可能发生情况下的净现值。包括各年净现金流量期望值和整个项目寿命周期净现值的期望值。各年净现金流量期望值的计算公式为:

净现金流量标准差反映每年各种情况下净现金流量的离散程度和整个项目寿命周期各年净现值的离散程度,在一定的程度上,能够说明项目风险的大小。但由于净现金流量标准差的大小受净现金流量期望值影响甚大,两者基本上呈同方向变动。因此,单纯以净现金流量标准差大小衡量项目风险性高低,有时会得出不正确的结论。为此需要消除净现金流量期望值大小的影响,计算整个项目寿命周期的标准差系数,计算公式为:

式中,V为标准差系数。一般地,V越小,项目的相对风险就越小;反之,项目的相对风险就越大。依据净现金流量期望值、净现金流量标准差和标准差系数,可以用来选择投资方案。判断投资方案优劣的标准是:期望值相同、标准差小的方案为优;标准差相同、期望值大的方案为优;标准差系数小的方案为优。

(6)计算净现金流量大于或等于零时的累积概率。累积概率值越大,项目所承担的风险就越小。

(7)对以上分析结果作综合评价,说明项目是否可行及承担风险性大小。

七、房地产投资决策(掌握)

八、传统投资决策方法的局限性(掌握)