ЪзвГ> жЄШЏДгвЕзЪИёПМЪд> Н№ШкЪаГЁЛљДЁжЊЪЖ> ПМЪдИЈЕМ> ЮФеТФкШн

2018жЄШЏДгвЕзЪИёПМЪдН№ШкЪаГЁЛљДЁжЊЪЖеТНкПМЕуЃКжаЙњЖрВуДЮзЪБОЪаГЁ

РДдД :жаЛЊПМЪдЭј 2018-09-27

жаЁЁЁЁЁОПМЕуШ§ЁПжаЙњЖрВуДЮзЪБОЪаГЁНЈЩшЕФЯжзДгыЗЂеЙЧїЪЦ

ЁЁЁЁ(вЛ)жаЙњЖрВуДЮзЪБОЪаГЁНЈЩшЕФЯжзД

ЁЁЁЁДг20ЪРМЭ90ФъДњЗЂеЙжСНёЃЌЮвЙњзЪБОЪаГЁвбгЩГЁФкЪаГЁКЭГЁЭтЪаГЁСНВПЗжЙЙГЩЁЃЦфжаЃЌГЁФкЪаГЁЕФжїАх(КЌжааЁАх)ЁЂДДвЕАх(ЫзГЦЁАЖўАхЁБ)КЭГЁЭтЪаГЁЕФШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГ(ЫзГЦЁАаТШ§АхЁБ)ЁЂЧјгђадЙЩШЈНЛвзЪаГЁЁЂжЄШЏЙЋЫОжїЕМЕФЙёЬЈЪаГЁЙВЭЌзщГЩСЫЮвЙњЖрВуДЮзЪБОЪаГЁЬхЯЕЁЃ

ЁЁЁЁ(Жў)жаЙњЖрВуДЮзЪБОЪаГЁЕФЗЂеЙЧїЪЦ

ЁЁЁЁ(1)Л§МЋЮШЭзЭЦНјЙЩЦБЗЂаазЂВсжЦИФИяЁЃНЈСЂКЭЭъЩЦвдаХЯЂХћТЖЮЊжааФЕФЙЩЦБЗЂаажЦЖШЁЃЗЂааШЫЪЧаХЯЂХћТЖЕквЛд№ШЮШЫЃЌБиаызіЕНбдаагыаХЯЂХћТЖЕФФкШнвЛжТЁЃ

ЁЁЁЁ(2)МгПьЖрВуДЮЙЩШЈЪаГЁНЈЩшЁЃ

ЁЁЁЁ(3)ЬсИпЩЯЪаЙЋЫОжЪСПЁЃ

ЁЁЁЁ(4)ЙФРјЪаГЁЛЏВЂЙКжизщЁЃ

ЁЁЁЁ(5)ЭъЩЦЭЫЪажЦЖШЁЃ

ЁЁЁЁ(6)Хрг§ЫНФМЪаГЁЁЃ

ЁЁЁЁЂйНЈСЂНЁШЋЫНФМЗЂаажЦЖШЁЃ

ЁЁЁЁЂкЗЂеЙЫНФМЭЖзЪЛљН№ЁЃ

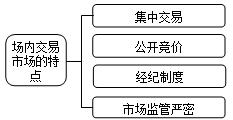

ЁЁЁЁЁОПМЕуЫФЁПГЁФкНЛвзЪаГЁ

ЁЁЁЁ(вЛ)ГЁФкНЛвзЪаГЁЕФЖЈвх

ЁЁЁЁГЁФкНЛвзЪаГЁгжГЦжЄШЏНЛвзЫљЪаГЁЛђМЏжаНЛвзЪаГЁЃЌЪЧжИгЩжЄШЏНЛвзЫљзщжЏЕФМЏжаНЛвзЪаГЁЃЌгаЙЬЖЈЕФНЛвзГЁЫљКЭНЛвзЛюЖЏЪБМфЁЃЪЧШЋЙњзюживЊЁЂзюМЏжаЕФжЄШЏНЛвзЪаГЁЁЃ

ЁЁЁЁжЄШЏНЛвзЫљЪЧжИОЙњМвХњзМЃЌгазщжЏЕФЁЂзЈУХМЏжаНјаагаМлжЄШЏНЛвзЕФгааЮГЁЫљЁЃ

ЁЁЁЁжЄШЏНЛвзЫљБОЩэВЛТђТєжЄШЏЃЌвВВЛОіЖЈжЄШЏМлИёЃЌЖјЪЧЮЊжЄШЏНЛвзЬсЙЉвЛЖЈЕФГЁЫљКЭЩшЪЉ

ЁЁЁЁжЄШЏНЛвзЫљЪЕааЁАЙЋЦНЁЂЙЋПЊЁЂЙЋе§ЁБЕФддђЃЌНЛвзМлИёгЩНЛвзЫЋЗНЙЋПЊОКМлШЗЖЈЃЌЪЕааЁАМлИёгХЯШЁЂЪБМфгХЯШЁБЕФОКМлГЩНЛддђЁЃ

ЁЁЁЁОКМлвЛАугаМЏКЯОКМлКЭСЌајОКМлСНжжЗНЪНЁЃ

ЁЁЁЁ(1)МЏКЯОКМлжИдкУПШеПЊХЬЪБЃЌНЛвзЫљЕчФджїЛњЖдПЊЪаЧА(ЮвЙњЪЧУПШеЩЯЮч9ЃК15ЁЋ9ЃК25)НгЪмЕФШЋВПгааЇЮЏЭаНјааЕФвЛДЮадДщКЯДІРэЙ§ГЬЁЃ

ЁЁЁЁ(2)СЌајОКМлЪЧдкПЊЪаКѓЕФе§ГЃНЛвзЪБМфВЛЖЯОКМлГЩНЛЕФЙ§ГЬЁЃ

ЁЁЁЁжЄШЏНЛвзЫљгаЛсдБжЦКЭЙЋЫОжЦСНжжаЮЪНЃЌЭЈГЃДѓЖрЪ§ЙњМвЪЕааЛсдБжЦЁЃ

ЁЁЁЁ(Жў)ГЁФкНЛвзЪаГЁЕФЬиЕу

ЁЁЁЁ(Ш§)ГЁФкЪаГЁЕФЙІФм

ЁЁЁЁЁОПМЕуЮхЁПГЁЭтНЛвзЪаГЁ

ЁЁЁЁ(вЛ)ГЁЭтНЛвзЪаГЁЕФЖЈвх

ЁЁЁЁГЁЭтНЛвзЪаГЁЪЧЯрЖдгкНЛвзЫљЪаГЁЖјбдЕФЃЌЪЧдкжЄШЏНЛвзЫљжЎЭтНјаажЄШЏТђТєЕФЪаГЁЁЃДЋЭГЕФГЁФкЪаГЁКЭГЁЭтЪаГЁдкЮяРэИХФюЩЯЕФЧјЗжЮЊЃКНЛвзЫљЪаГЁЕФНЛвзЪЧМЏжадкНЛвзДѓЬќФкНјааЕФ;ГЁЭтНЛвзЪаГЁМДвЕНчЫљГЦЕФЪаГЁЃЌгжБЛГЦЮЊЁАЙёЬЈЪаГЁЁБЛђЁАЕъЭЗЪаГЁЁБЃЌЪЧЗжЩЂдкИїИіжЄШЏЩЬЙёЬЈЕФЪаГЁЃЌЮоМЏжаНЛвзГЁЫљКЭЭГвЛЕФНЛвзжЦЖШЁЃ

ЁЁЁЁ(Жў)ГЁЭтНЛвзЪаГЁЕФЬиеї

ЁЁЁЁ(1)ГЁЭтНЛвзЪаГЁЪЧвЛИіЗжЩЂЕФЮоаЮЪаГЁЁЃ

ЁЁЁЁ(2)ГЁЭтНЛвзЪаГЁЕФзщжЏЗНЪНВЩШЁзіЪаЩЬжЦЖШЁЃГЁЭтНЛвзЪаГЁгыжЄШЏНЛвзЫљЕФЧјБ№дкгкВЛВЩШЁОМЭжЦЃЌЭЖзЪепжБНггыжЄШЏЩЬНјааНЛвзЁЃ

(3)ГЁЭтНЛвзЪаГЁЪЧвЛИігЕгажкЖржЄШЏжжРрКЭжЄШЏОгЊЛњЙЙЕФЪаГЁЃЌвдЮДФмдкжЄШЏНЛвзЫљХњзМЩЯЪаЕФЙЩЦБКЭеЎШЏЮЊжїЁЃЁЁЁЁ(4)ГЁЭтНЛвзЪаГЁЪЧвЛИівдвщМлЗНЪННјаажЄШЏНЛвзЕФЪаГЁЁЃ

ЁЁЁЁ(5)ГЁЭтНЛвзЪаГЁЕФЙмРэБШжЄШЏНЛвзЫљЪаГЁПэЫЩЃЌЙвХЦБъзМКЭаХЯЂХћТЖвЊЧѓЖМБШНЯЕЭЁЃ

ЁЁЁЁ(Ш§)ГЁЭтНЛвзЪаГЁЕФжївЊЙІФм

ЁЁЁЁЁОПМЕуСљЁПжїАхЁЂжааЁАхЁЂДДвЕАхЕФИХФюЃЌЩЯЪаЙЋЫОЕФРраЭКЭЙмРэЙцЖЈ

|

ЁЁ |

жїАх |

жааЁАх |

ДДвЕАх |

|

ИХФю |

вВГЦЮЊвЛАхЪаГЁЃЌжИДЋЭГвтвхЩЯЕФжЄШЏЪаГЁЃЈЭЈГЃжИЙЩЦБЪаГЁЃЉЃЌЪЧвЛИіЙњМвЛђЕиЧјжЄШЏЗЂааЁЂЩЯЪаМАНЛвзЕФжївЊГЁЫљ |

МДжааЁЦѓвЕАхЃЌЪЧжИСїЭЈХЬДѓдМдк1вкдЊвдЯТЕФДДвЕАхПщЃЌЪЧЯрЖдгкжїАхЪаГЁЖјбдЕФЃЌгааЉЦѓвЕЕФЬѕМўДяВЛЕНжїАхЪаГЁЕФвЊЧѓЃЌЫљвджЛФмдкжааЁАхЪаГЁЩЯЪаЁЃжааЁАхЪаГЁЪЧДДвЕАхЕФвЛжжЙ§ЖЩЃЌдкжаЙњЕФжааЁАхЪаГЁЩЯЃЌЪаГЁДњТыЪЧвдЁА002ЁБПЊЭЗЕФ |

зЈЮЊднЪБЮоЗЈдкжїАхЩЯЪаЕФДДвЕаЭЦѓвЕЁЂжааЁЦѓвЕКЭИпПЦММВњвЕЦѓвЕЕШашвЊНјааШкзЪКЭЗЂеЙЕФЦѓвЕЬсЙЉШкзЪЭООЖКЭГЩГЄПеМфЕФжЄШЏНЛвзЪаГЁЃЌЪЧЖджїАхЪаГЁЕФживЊВЙГфЃЌдкзЪБОЪаГЁгазХживЊЕФЮЛжУ |

|

жїЬхзЪИё |

вРЗЈЩшСЂЧвКЯЗЈДцајЕФЙЩЗнгаЯоЙЋЫО |

вРЗЈЩшСЂЧвКЯЗЈДцајЕФЙЩЗнгаЯоЙЋЫО |

вРЗЈЩшСЂЧвКЯЗЈДцајЕФЙЩЗнгаЯоЙЋЫО |

|

ОгЊФъЯо |

ГжајОгЊЪБМфдк3ФъвдЩЯ |

ГжајОгЊЪБМфдк3ФъвдЩЯ |

ГжајОгЊЪБМфдк3ФъвдЩЯ |

|

ЪЕМЪПижЦШЫЁЂЖЪТМАЙмРэВу |

зюНќ3ФъФкЮДЗЂЩњБфИќ |

зюНќ3ФъФкЮДЗЂЩњБфИќ |

зюНќ2ФъФкЮДЗЂЩњБфИќ |

|

зЪВњвЊЧѓ |

зюНќвЛЦкФЉЮоаЮзЪВњеМОЛзЪВњЕФБШР§ВЛЕУИпгк20%ЃЛЧвВЛДцдкЮДУжВЙПїЫ№ |

зюНќвЛЦкФЉЮоаЮзЪВњеМОЛзЪВњЕФБШР§ВЛЕУИпгк20%ЃЛЧвВЛДцдкЮДУжВЙПїЫ№ |

зюНќвЛЦкФЉОЛзЪВњВЛЩйгк2000ЭђдЊЃЌЧвВЛДцдкЮДУжВЙПїЫ№ |

|

ЁЁ |

жїАх |

жааЁАх |

ДДвЕАх |

|

ВЦЮёжИБъгЏРћвЊЧѓ |

ЃЈ1ЃЉзюНќ3ИіЛсМЦФъЖШОЛРћШѓОљЮЊе§Ъ§ЧвРлМЦГЌЙ§ШЫУёБв3000ЭђдЊ |

ЭЌжїАх |

зюНќСНФъСЌајгЏРћЃЌзюНќСНФъОЛРћШѓРлМЦВЛЩйгк1000ЭђдЊЃЌЧвГжајдіГЄЃЛЛђепзюНќвЛФъгЏРћЃЌЧвОЛРћШѓВЛЩйгк500ЭђдЊЃЌзюНќвЛФъгЊвЕЪеШыВЛЩйгк5000ЭђдЊЃЌзюНќСНФъгЊвЕЪеШыдіГЄТЪОљВЛЕЭгк30%ЃЛзюНќвЛЦкФЉЮоаЮзЪВњеМОЛзЪВњБШР§ВЛИпгк20% |

|

ЙЩБОМАЙЋжкГжЙЩвЊЧѓ |

ЗЂааЧАВЛЩйгк3000ЭђЙЩЃЛЩЯЪаЙЩЗнЙЋЫОЙЩБОзмЖюВЛЕЭгкШЫУёБв5000ЭђдЊЃЛЙЋжкГжЙЩжСЩйЮЊ25%ЃЛШчЙћЗЂааЪБЙЩЗнзмЪ§ГЌЙ§4вкЙЩЃЌЗЂааБШР§ПЩвдНЕЕЭЃЌЕЋВЛЕУЕЭгк10%ЃЛЗЂааЧАЙЩБОзмЖюВЛЩйгкШЫУёБв3000ЭђдЊЃЛЗЂааКѓЙЩБОзмЖюВЛЩйгкШЫУёБв5000ЭђдЊ |

ЗЂааЧАЙЩБОзмЖюВЛЩйгкШЫУёБв3000ЭђдЊЃЛЗЂааКѓЙЩБОзмЖюВЛЩйгкШЫУёБв5000ЭђдЊ |

ЗЂааКѓЙЩБОзмЖюВЛЩйгкШЫУёБв3000ЭђдЊ |

|

ГЩГЄадМАДДаТФмСІ |

ЮоЯожЦ |

|

ЁАСНИпЮхаТЁБЦѓвЕЃЌЗЂааШЫОпгаНЯИпЕФГЩГЄадЃЌОпгавЛЖЈЕФзджїДДаТФмСІЃЌдкПЦММДДаТЁЂжЦЖШДДаТЁЂЙмРэДДаТЕШЗНУцОпгаНЯЧПЕФОКељгХЪЦ |

ЁЁЁЁЁОПМЕуЦпЁПШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЕФЙвХЦЙЋЫОЕФРраЭКЭЙмРэЙцЖЈ

ЁЁЁЁ1.ШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГ(МђГЦЁАШЋЙњЙЩЗнзЊШУЯЕЭГЁБ)ЫзГЦЁАаТШ§АхЁБЃЌЪЧОЙњЮёдКХњзМЩшСЂЕФШЋЙњаджЄШЏНЛвзГЁЫљЃЌОпгаЙЋЫОЙвХЦЁЂЙЋПЊзЊШУЙЩЗнЁЂЙЩШЈШкзЪЁЂеЎШЏШкзЪЁЂзЪВњжизщЕШЖржиЙІФмЃЌжївЊЮЊДДаТаЭЁЂДДвЕаЭЁЂГЩГЄаЭжааЁЮЂЦѓвЕЗўЮёЁЃ

ЁЁЁЁ2.2012Фъ9дТ20ШеЃЌЙЋЫОдкЙњМвЙЄЩЬзмОжзЂВсГЩСЂЃЌзЂВсзЪБО30вкдЊЁЃЩЯКЃжЄШЏНЛвзЫљЁЂЩюлкжЄШЏНЛвзЫљЁЂжаЙњжЄШЏЕЧМЧНсЫугаЯод№ШЮЙЋЫОЁЂЩЯКЃЦкЛѕНЛвзЫљЁЂжаЙњН№ШкЦкЛѕНЛвзЫљЁЂжЃжнЩЬЦЗНЛвзЫљЁЂДѓСЌЩЬЦЗНЛвзЫљЮЊЙЋЫОЙЩЖЋЕЅЮЛЁЃ

ЁЁЁЁ3.ЙЋЫОЕФОгЊЗЖЮЇЪЧЃКзщжЏАВХХЗЧЩЯЪаЙЩЗнЙЋЫОЙЩЗнЕФЙЋПЊзЊШУ;ЮЊЗЧЩЯЪаЙЩЗнЙЋЫОШкзЪЁЂВЂЙКЕШЯрЙивЕЮёЬсЙЉЗўЮё;ЮЊЪаГЁВЮгыШЫЬсЙЉаХЯЂЁЂММЪѕКЭХрбЕЗўЮёЁЃ

ЁЁЁЁ4.ШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЕФЙвХЦЙЋЫОЃЌМДзЂВсЕидкОГФкЁЂЙЩЦБдкШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЙвХЦНЛвзЕФЙЩЗнгаЯоЙЋЫОЁЃ

ЁЁЁЁ5.ШЋЙњЙЩЗнзЊШУЯЕЭГЪЕаажїАьШЏЩЬжЦЖШЁЃдкШЋЙњЙЩЗнзЊШУЯЕЭГДгЪТжїАьШЏЩЬвЕЮёЕФжЄШЏЙЋЫОГЦЮЊжїАьШЏЩЬЁЃ

ЁЁЁЁ6.ЁАЙвХЦЙЋЫОЁБЮЊЗЧЩЯЪаЙЋжкЙЋЫОЃЌЙЋжкЙЋЫОЕФЖЈвхЪЧЭЈЙ§ЖЈЯђЗЂааЛђзЊШУЃЌЕМжТЙЩЖЋГЌЙ§200ШЫЃЌЛђЙЩЦБЙЋПЊзЊШУЃЌЙЩЖЋШЫЪ§ПЩвдГЌЙ§200ШЫЃЌНгЪмжаЙњжЄШЏМрЖНЙмРэЮЏдБЛсЕФЭГвЛМрЖНЙмРэЕФЙЋЫОЁЃ

ЁЁЁЁ7.ЙвХЦЬѕМўАќРЈЃКвРЗЈЩшСЂЧвДцајТњ2Фъ;вЕЮёУїШЗЃЌОпгаГжајОгЊФмСІ;ЙЋЫОжЮРэЛњжЦНЁШЋЃЌКЯЗЈЙцЗЖОгЊ;ВњШЈУїЮњЃЌЙЩЦБЗЂааКЭзЊШУааЮЊКЯЗЈКЯЙц;жїАьШЏЩЬЭЦМіВЂГжајЖНЕМ;ШЋЙњЙЩЗнзЊШУЯЕЭГЙЋЫОвЊЧѓЕФЦфЫћЬѕМўЁЃ

ЁЁЁЁ8.дкаХЯЂХћТЖЗНУцЃЌЙвХЦЙЋЫОгІЕБХћТЖЕФЖЈЦкБЈИцАќРЈФъЖШБЈИцЁЂАыФъЖШБЈИцЃЌПЩвдХћТЖМОЖШБЈИцЁЃ

ЁЁЁЁ9.дкЭЖзЪЪЪЕБадЗНУцЃЌИљОнЁЖШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЭЖзЪепЪЪЕБадЙмРэЯИдђ(Ъдаа)ЁЗЃЌзЂВсзЪБО500ЭђдЊвдЩЯЕФЛњЙЙЭЖзЪепвдМАМЏКЯаХЭаЁЂжЄШЏЭЖзЪЛљН№ЁЂвјааРэВЦЁЂШЏЩЬзЪЙмМЦЛЎЕШПЩвдВЮгыаТШ§АхЙвХЦЙЋЫОЕФЙЩЗнзЊШУЃЌЖдгкИіШЫЭЖзЪепЃЌгаСНИіУХМїЃКЕквЛЃЌЭЖзЪепБОШЫУћЯТЧАвЛНЛвзШеШежежЄШЏРрзЪВњЪажЕ500ЭђдЊШЫУёБввдЩЯ;ЕкЖўЃЌОпга2ФъвдЩЯжЄШЏЭЖзЪОбщЃЌЛђОпгаЛсМЦЁЂН№ШкЁЂЭЖзЪЁЂРэВЦЕШЯрЙизЈвЕБГОАЛђХрбЕОРњЁЃ

ЁЁЁЁ10.ФПЧАЃЌШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЙвХЦЙЋЫОЕФзЊШУРраЭАќРЈавщЁЂзіЪаСНжжЁЃ

ЁЁЁЁЁОПМЕуАЫЁПЫНФМЛљН№ЪаГЁЁЂЧјгђЙЩШЈЪаГЁЁЂШЏЩЬЙёЬЈЪаГЁЁЂЛњЙЙМфЫНФМВњЦЗБЈМлгыЗўЮёЯЕЭГЕФИХФюгыЬиЕу

ЁЁЁЁ(вЛ)ЫНФМЛљН№ЪаГЁ

ЁЁЁЁ1.ЫНФМЛљН№гжГЦЫНФМЙЩШЈЭЖзЪЛђЫНШЫЙЩШЈЭЖзЪЃЌЪЧЫНЯТЛђжБНгЯђЬиЖЈШКЬхФММЏЕФзЪН№ЁЃгыжЎЖдгІЕФЪЧЙЋФМЛљН№ЁЃ

ЁЁЁЁ2.ЙЋФМЛљН№VSЫНФМЛљН№

|

ЁЁ |

ЙЋФМЛљН№ |

ЫНФМЛљН№ |

|

ФММЏЕФЖдЯѓВЛЭЌ |

ЙуДѓЩчЛсЙЋжк |

ЩйЪ§ЬиЖЈЕФЭЖзЪеп |

|

ФММЏЕФЗНЪНВЛЭЌ |

ЭЈЙ§ЙЋПЊЗЂЪлЕФЗНЪН |

ЭЈЙ§ЗЧЙЋПЊЗЂЪлЕФЗНЪНФММЏ |

|

аХЯЂХћТЖвЊЧѓВЛЭЌ |

ЖдаХЯЂХћТЖгаЗЧГЃбЯИёЕФвЊЧѓЃЌЦфЭЖзЪФПБъЁЂЭЖзЪзщКЯЕШаХЯЂЖМвЊХћТЖ |

ЖдаХЯЂХћТЖЕФвЊЧѓКмЕЭЃЌОпгаНЯЧПЕФБЃУмад |

|

ЭЖзЪЯожЦВЛЭЌ |

дкЭЖзЪЦЗжжЁЂЭЖзЪБШР§ЁЂЭЖзЪгыЛљН№РраЭЕФЦЅХфЩЯгабЯИёЕФЯожЦ |

ЭЖзЪЯожЦЭъШЋгЩавщдМЖЈ |

|

вЕМЈБЈГъВЛЭЌ |

ВЛЬсШЁвЕМЈБЈГъЃЌжЛЪеШЁЙмРэЗб |

ЪеШЁвЕМЈБЈГъЃЌвЛАуВЛЪеЙмРэЗб |

ЁЁЁЁ3.ЫНФМЛљН№ЕФЗНЪНгаСНжжЃКвЛЪЧЛљгкЧЉЖЉЮЏЭаЭЖзЪКЯЭЌЕФЦѕдМаЭМЏКЯЭЖзЪЛљН№;ЖўЪЧЛљгкЙВЭЌГізЪШыЙЩГЩСЂЙЩЗнЙЋЫОЕФЙЋЫОаЭМЏКЯЭЖзЪЛљН№ЁЃ

ЁЁЁЁ4.ЫНФМЙЩШЈЛљН№ЕФдЫзїЗНЪНЪЧЙЩШЈЭЖзЪЃЌМДЭЈЙ§дізЪРЉЙЩЛђЙЩЗнзЊШУЕФЗНЪНЃЌЛёЕУЗЧЩЯЪаЙЋЫОЙЩЗнЃЌВЂЭЈЙ§ЙЩЗндіжЕзЊШУЛёРћЁЃЙЩШЈЭЖзЪЕФЬиЕуАќРЈЃК

ЁЁЁЁ(Жў)ЧјгђЙЩШЈЪаГЁ

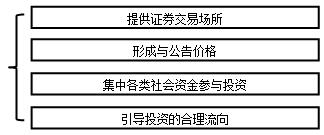

ЁЁЁЁЧјгђадЙЩШЈНЛвзЪаГЁ(МђГЦЁАЧјгђадЪаГЁЁБ)гжГЦЧјгђЙЩШЈЪаГЁЁЂЕкЫФАхЪаГЁЃЌЪЧЮЊЬиЖЈЧјгђФкЕФЦѓвЕЬсЙЉЙЩШЈЁЂеЎШЏЕФзЊШУКЭШкзЪЗўЮёЕФЫНФМЪаГЁЃЌЪЧЮвЙњЖрВуДЮзЪБОЪаГЁЕФживЊзщГЩВПЗжЃЌврЪЧжаЙњЖрВуДЮзЪБОЪаГЁНЈЩшжаБиВЛПЩЩйЕФВПЗжЁЃ

ЁЁЁЁЧјгђадЙЩШЈНЛвзЪаГЁРЫГБЦ№дДгкЁАжабыжЇГж+ЧјгђОМУИФИя+Н№ШкДДаТЁБЁЃ2008ФъЬьНђЙЩШЈНЛвзЫљЕФГЩСЂЃЌЪЧДЫДЮРЫГБПЊЪМЕФБъжОадЦ№ЕуЁЃ

ЁЁЁЁФПЧАЃЌжЄШЏЙЋЫОвбОПЩвдШЋвЕЮёВЮгыЧјгђадЙЩШЈНЛвзЪаГЁЁЃВЮгыЗНЪНАќРЈСНжжЃКвЛЪЧвдЧјгђадЙЩШЈНЛвзЪаГЁЛсдБЕФЩэЗнПЊеЙЯрЙивЕЮё;ЖўЪЧдкЛсдБЛљДЁЩЯЃЌШыЙЩЧјгђадЙЩШЈНЛвзЪаГЁЁЃ

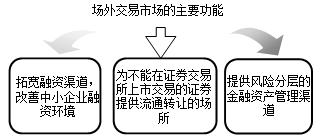

ЁЁЁЁ(Ш§)ШЏЩЬЙёЬЈЪаГЁ

ЁЁЁЁЁАШЏЩЬЁБЃЌМДОгЊжЄШЏНЛвзЕФЙЋЫОЃЌЛђГЦжЄШЏЙЋЫОЁЃЙёЬЈЪаГЁ(OTC)гжГЦГЁЭтНЛвзЪаГЁЁЂЕъЭЗНЛвзЪаГЁЃЌжИдкжЄШЏНЛвзЫљвдЭтНјаажЄШЏНЛвзЕФЙуЗКЪаГЁЁЃ

ЁЁЁЁЫќУЛгаЙЬЖЈЕФГЁЫљЃЌЦфНЛвзжївЊРћгУЕчЛАНјааЃЌНЛвзЕФжЄШЏвдВЛдкНЛвзЫљЩЯЪаЕФжЄШЏЮЊжїЃЌЧвОпгаВювьЛЏЕФЬиеїЁЃШЏЩЬЙёЬЈЪаГЁдкВЛЭЌЕФЗЂеЙНзЖЮГЪЯжГіВЛЭЌЕФаЮЪНЬиеїЁЃЕЋДгБОжЪЩЯПДЃЌШЏЩЬЙёЬЈЪаГЁЪЧвЛжжгЩжЄШЏНЛвзЩЬзщжЏЕФЁЂЪЕааТђШыТєГіжЦЕФЪаГЁзщжЏаЮЪНЁЃ

ЁЁЁЁ(ЫФ)ЛњЙЙМфЫНФМВњЦЗБЈМлгыЗўЮёЯЕЭГ

ЁЁЁЁ1.ЛњЙЙМфЫНФМВњЦЗБЈМлгыЗўЮёЯЕЭГ(МђГЦЁАБЈМлЯЕЭГЁБ)ЪЧжИвРОнЁЖЛњЙЙМфЫНФМВњЦЗБЈМлгыЗўЮёЯЕЭГЙмРэАьЗЈ(Ъдаа)ЁЗЮЊБЈМлЯЕЭГВЮгыШЫЬсЙЉЫНФМВњЦЗБЈМлЁЂЗЂааЁЂзЊШУМАЯрЙиЗўЮёЕФзЈвЕЛЏЕчзгЦНЬЈЁЃ

ЁЁЁЁ2.ДгаджЪЩЯРДНВЃЌБЈМлЯЕЭГгыЧјгђЙЩШЈЪаГЁЁЂШЏЩЬЙёЬЈЪаГЁВЂЗЧВЂСаЙиЯЕЃЌЖјЪЧЗНБуЫНФМВњЦЗБЈМлЁЂЗЂааЁЂзЊШУЕФвЛИіЛљДЁЩшЪЉЁЃ

ЁЁЁЁ3.ВЮгыШЫЁЃОнБЈМлЯЕЭГЗНУцНщЩмЃЌБЈМлЯЕЭГВЮгыШЫРДзджаЙњжЄШЏвЕаЛсЁЂжаЙњЦкЛѕвЕаЛсЁЂжаЙњжЄШЏЭЖзЪЛљН№вЕаЛсЁЂжаЙњЩЯЪаЙЋЫОаЛсЛђжаЙњжЄШЏвЕаЛсШЯПЩЕФЦфЫћздТЩзщжЏЛсдБЃЌАќКЌжЄШЏЙЋЫОЁЂЫНФМЛљН№ЁЂЙЋФМЛљН№ЁЂвјааЁЂаХЭаЁЂБЃЯеЁЂжЇИЖЙЋЫОЁЂЭЖзЪзЩбЏЙЋЫОЁЂЕиЗНЙЩШЈНЛвзжааФМАЦфЫћЛњЙЙЁЃ

ЁЁЁЁ4.БЈМлЯЕЭГЪЧЮЊБЈМлЯЕЭГВЮгыШЫЬсЙЉЫНФМВњЦЗБЈМлЁЂЗЂааЁЂзЊШУМАЯрЙиЗўЮёЕФзЈвЕЛЏЕчзгЦНЬЈЃЌжЄШЏЙЋЫОЕШПЩвдзЂВсГЩЮЊВЮгыШЫЁЃВЮгыШЫПЩвджБНгВЮгыБЈМлЯЕЭГНЛвзЃЌЗћКЯКЯИёЭЖзЪепБъзМЕФПЭЛЇПЩвдЭЈЙ§ВЮгыШЫВЮгыБЈМлЯЕЭГНЛвзЁЃавщЫљжИЫНФМВњЦЗАќРЈЕЋВЛЯогкЫНФМЭЖзЪЛљН№ЁЂзЪВњЙмРэМЦЛЎЁЂзЪВњжЇГжжЄШЏЁЂЫНФМеЎЮёШкзЪЙЄОпЁЂЗЧЩЯЪаЙЋЫОЙЩЗн/ЙЩШЈЁЂгаЯоКЯЛяЗнЖюЁЂН№ШкбмЩњЦЗМАОжаЙњжЄМрЛсЛђжаЙњжЄШЏвЕаЛсШЯПЩЕФЦфЫћВњЦЗЁЃ

ЁЁЁЁ5.БЈМлЯЕЭГЕФЬиЕуПЩвдИХРЈЮЊвдЯТМИЕуЃК

ФњПЩФмИааЫШЄЕФЮФеТ

-

2020ФъжЄШЏДгвЕзЪИёжЄН№ШкЪаГЁЛљДЁжЊЪЖживЊжЊЪЖЕуЛузм

2020-07-01

-

2019жЄШЏДгвЕзЪИёжЄН№ШкЪаГЁЛљДЁжЊЪЖИпЦЕПМЕуЛузм

2019-11-15

-

2019жЄШЏДгвЕзЪИёжЄН№ШкЪаГЁЛљДЁжЊЪЖПМЕуМАЗжжЕеМБШЛузм

2019-07-23

-

2019ФъжЄШЏДгвЕзЪИёПМЪдН№ШкЪаГЁЛљДЁжЊЪЖПМЕузЪСЯЛузм

2019-07-15

-

2019ФъжЄШЏДгвЕзЪИёПМЪдН№ШкЪаГЁЛљДЁжЊЪЖНВвхЛузм

2019-02-23

-

2018жЄШЏДгвЕзЪИёПМЪдЗЈТЩЗЈЙцШ§ЩЋБЪМЧЛузм

2018-11-19