2020注册咨询工程师《方法实务》模考试卷(6)

来源 :中华考试网 2020-06-08

中【试题六】(20 分)

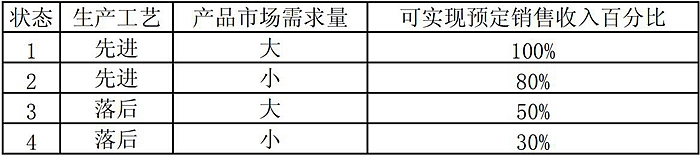

某项目需要投资 2500 万元,达产第一年的销售收入为 4000 万元,咨询工程师采用价值链理论对企业进行了价值分析,且得出项目的成就取决于生产工艺是否先进,以及产品市场需求量的大小。又通过采用专家调査法进行分析,认 为可能出现 4 种状态,如表 6-1 所示。

表 6-1 预测状态

加工工艺先进及产品市场需求量大的概率预测如表 6-2 所示。

表 6-2 工艺先进及产品市场需求量大的概率预测项目投资发生在第一年年初,当年投产运营。项目的寿命期 3 年,预定销售收入和经营成本数据如表6-3 所示(单位:万元)。在不同状态下经营成本保持不变。财务基准收益率为 10%。

表 6-3 预定销售收入和经营成本

【问题】

1.请说明价值链分析时须考虑的企业活动有哪些?

2.简述经济效益与费用的估算原则。

3.计算各状态下项目的财务净现值。

4.计算财务净现值的期望值,并判断投资是否财务可行。

『参考答案』

【试题六】

1.采用价值链分析时主要考虑企业的基本活动和辅助活动。

基本活动是指在物质形态上制造产品、销售和发送至客户手中以及在 售后服务中所包含的各种活动,它直接创造价值并将价值传递给客户。

包括:①原材料进货;②生产;③销售;④发货;⑤售后服务。

辅助活动是为基本活动提供支撑条件,提高基本活动绩效水平并相互支持的活动 ,它不直接创造价值。

包括:①采购;②研究与开发;③人力资源管理;④企业基础活动。

2.简述经济效益与费用的估算原则。

答:经济效益与费用的估算原则包括:

(1)支付意愿原则。项目产出物正面效益的计算应遵循支付意愿(WTP)原则,分析社会成员为项目产出愿意支付的价值。

(2)受偿意愿原则。项目产出负面影响的计算应遵循接受补偿意愿(WTA)原则,分析社会成员为接受这种不利影响所要求补偿的价值。

(3)机会成本原则。项目投入物的经济价值的计算应遵循机会成本原则,分析项目所占用资源的机会成本。机会成本应按该资源的最佳可行替代用途(又称次优用途)所产生的效益计算。

(4)实际价值计算原则。项目经济分析应对所有效益和费用采用反映资源真实价值的实际价格进行计算,不考虑通货膨胀因素的影响,但可考虑相对价格变动。

3.各状态下项目的财务净现值计算如下:

(1)NPV1=-2500+(4000-2000)×(1+10%)-1+(4000-2000)×(1+10%)-2+(4000-2000)×(1+10%)-3=2474(万元);

(2)NPV2=-2500+(4000×0.8-2000)×(1+10%)-1+(4000×0.8-2000)×(1+10%)-2+(4000×0.8-2000)×(1+10%)-3=484(万元);

(3)NPV3=-2500+(4000×0.5-2000)×(1+10%)-1+(4000×0.5-2000)×(1+10%)-2+(4000×0.5-2000)×(1+10%)-3=-2500(万元);

(4)NPV4=-2500+(4000×0.3-2000)×(1+10%)-1+(4000×0.3-2000)×(1+10%)-2+(4000×0.3-2000)×(1+10%)-3=-4489(万元)。

4.计算财务净现值的期望值,并判断投资是否财务可行。

解:财务净现值的期望值计算及财务可行性判断具体如下:

(1)财务净现值的期望值为:2474×0.42+484×0.28-2500×0.18-4489×0.12=185.92(万元)。