自考《饭店餐饮管理》章节习题:第九章

来源 :中华考试网 2017-01-19

中1.什么是餐饮成本?其成本由哪些构成?

餐饮成本,是指生产加工和供应餐饮产品的各种耗费或支出的总和,主要包括食品原料成本、劳动力成本、营业费用。食品原料成本即直接材料费用,包括:原材料成本、配料成本、调味品成本等;劳动力成本即直接人工费用包括:工资、奖金、津贴和补贴,职工福利费及社会保障支出;营业费用包括餐饮部门经营中所耗费的费用,如经营用品费用、水电燃料费、房屋、机器设备的折旧和维修费用以及其他费用等。

2.餐饮成本从不同角度有哪些分类?

成本分类是根据成本核算和成本管理的不同要求,按不同的标准对成本所做的划分。按其形态,可分为固定成本和变动成本。按其发生可否加以控制,可分为可控成本与不可控成本。按其产生依据,可分为标准成本和实际成本。按成本和决策的关系划分,可分为边际成本和机会成本。

3.餐饮成本有何特点?这些特点对餐饮管理有什么要求?

(1)变动成本比重大。这个特点意味着餐饮价格折扣的幅度不能像客房价格那么大。

(2)可控成本比重大。这个特点说明餐饮成本和费用控制的重要性。

(3)人工成本比重大。人工成本控制是在保证服务质量的基础上,对劳动力进行计划、协调和控制,使之得到最大限度的利用,从而避免劳力的过剩或不足,有效地控制人工成本支出。

(4)成本泄露点多。要求餐饮管理首先在思想上重视,杜绝员工人为的浪费现象;二是减少食品饮料折损和流失量;三是提高工作效率,减少人工成。

4.餐饮成本核算的方法有哪些?分别适用于哪些情况?

(1)原料价格核定法。具体的核算方法有:①实际购进法。主要用于两种情况:一是直拨原料,即原料购入后直接进入厨房使用。这时根据直拨单的原料价格和数据核定成本。二是库存原料,即从库房领用的食品原料。根据领用的原料数量和入库时的原料进价核算成本;②先进先出法。适用于从库房领用的食品原料;③加权平均法。库房可根据存货计算出原料的平均价格作为出库价,以此作为厨房领用核算成本的依据;④最近进价法。厨房领用原料时,库房以最近购入的价格作为出库价,核定厨房成本;⑤后进先出法。在特殊情况下,食品原料价格上涨,库房先购入的原料价格低,后购入的原料价格较高。厨房领用时,以后进入库房的价格作为出库价。

(2)成本环节核定法。根据餐饮管理成本不同核算环节的要求,具体核算方法有以下类型:①顺序结转法。适用于分步加工、最后的餐饮产品核算,以热菜厨房的成本核算为主;②平行结转法。适用于批量生产的餐饮产品成本核算,如冷荤、面点厨房等;③订单核算法。适用于团队、会议、宴会等集体用餐方式的成本核算;④分类核算法。适用于餐饮成本核算员的成本核算;⑤统计核算法。适用于餐饮管理中原料采购成本核算。

5.在新的餐饮形势下,应如何进行成本控制?

在餐饮成本控制的实际工作中,会遇到各种各样的实际问题,也会受到各种因素的影响。但是无论如何,它都有一些原则性的处理方法。根据大多数餐饮成本控制的一般程序而言,餐饮成本控制步骤一般可分为四个阶段:

(1)制定标准成本,提供控制依据

(2)加强实际控制,掌握成本消耗

(3)分析成本差额,评价控制绩效

(4)结合实际业务,提出改进措施

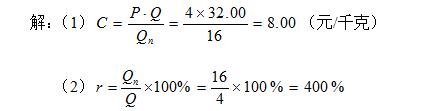

6.某厨房购进木耳4千克,单价为32.00元/千克,水发后拣择得水发木耳16千克。求水发木耳的单位成本和净料率。

7.现购进猪腰12千克,单价为24.00元/千克,经加工处理损耗率为20%,猪腰的单位成本是多少?若每份菜肴需净猪腰200克。求该菜肴猪腰的成本是多少?

8.现购进草鱼18千克,单价为16.00元/千克,经分档取料得净鱼肉6千克;鱼腩1.4千克;鱼骨、鱼头5千克。分档原料价值比分别是75%、7.64%、17.36%,求分档原料的单位成本。

9.九龙宾馆制作某糕点用面粉4千克(单价4.40元/千克),白砂糖2.4千克(单价为5.60元/千克)、奶油2千克(单价28.00元/千克)、鸡蛋1.8千克(单价8.40元/千克),共出品120件产品。求糕点的单位成本。若糕点的毛利率为60%,则每份售价为多少元?

10.某厨房本月营业额为261540.00元,该厨房对本月原料消耗情况进行月末盘存,其结果剩余12500.00元原料成本。已知该厨房本月共领用原料成本136000.00元,上月末结存原料成本15200.00元,该厨房本月实际消耗原料成本为多少元?实际成本率为多少?

本月耗用原料成本=原料月初结存额+本月领用额-月末盘存额

=15200.00+136000.00-12500.00=138700.00(元)

实际成本率=(本月耗用原料成本/本月营业额)×100%

=(138700.00/261540.00)×100%=53.03%

11.宴会厅预订普通宴席20桌,每桌560.00元(酒水另计),其销售毛利率为55%,品种包括:8冷盘、6汤菜、4热炒、2点心和1果盘。各类菜点占总耗料成本的百分比分别为15%、50%、25%、5%、5%。试计算该宴席各类菜点的成本。

解:(1)根据宴会预订标准核定宴会食品销售收入、可容成本和毛利额。

宴会食品销售收入=20×560.00=11200.00(元)

宴会可容成本=11200.00×(1-55%)=5040(元)

宴会食品毛利=11200×55%=6160(元)

(2)根据宴会可容成本核定成本分配和单位成本。

①冷盘总成本=5040×15%=756(元)

冷盘单位成本=756÷20=37.8(元/桌)

②汤菜总成本=5040×50%=2520(元)

汤菜单位成本=2520÷20=126(元/桌)

③热炒总成本=5040×25%=1260(元)

热炒单位成本=1260÷20=63(元/桌)

④点心总成本=5040×5%=252(元)

点心单位成本=252÷20=12.6(元/桌)

⑤果盘总成本=5040×5%=252(元)

果盘单位成本=252÷20=12.6(元/桌)

【案例分析】

1.餐饮成本控制的原则有哪些?此酒店餐饮部违背成本控制的哪项原则?

餐饮成本控制是企业管理的基础和核心,在对餐饮企业经营过程进行成本管理时,应遵守以下原则:

(一)成本最低化原则

一方面挖掘各种降低成本的潜力,使可能性变为现实;另一方面要从实际出发,制定通过主观努力可能达到合理的最低成本,并据此进行分析、考核、评比。

(二)全面成本管理原则

其特点表现在以下四方面:一是企业内部全员参加的成本管理;二是企业内部采购、储存、厨房生产、餐厅服务全过程的成本管理;三是餐饮市场、创新、人力资源三位一体的全方位成本管理;四是成本管理各环节的全面管理。

(三)责、权、利相结合的原则

为了实行成本控制,必须对餐饮产品成本进行层层分解,以分级、分工、分人的成本责任制作保证,划清责任,并要与奖惩制度挂钩,使各部门、各班组和个人都关心产品成本,这是成本控制得以实现的重要保证。

(四)动态控制原则

产品生产准备阶段的成本控制只是根据产品的具体内容确定目标成本、编制成本计划、制订成本控制的方案,为今后的成本控制做好准备;餐饮产品生产过程的成本控制,应侧重于产品采购、加工和服务环节的管理;而结束阶段的成本控制,需要加强存在差异问题的分析和处理,以杜绝类似问题的再次发生。

此酒店餐饮部违背成本控制的原则主要从全面成本管理原则和动态控制原则来展开阐述。

2.该酒店餐饮生意日渐冷落的原因是什么?应采取什么措施来扭转这种状况?

主要从产品的市场定位、产品创新及产品供给如何满足市场需求等角度进行阐述。