自学考试《管理会计一》章节习题:责任会计与业绩评价

来源 :中华考试网 2021-03-29

中 自考本科备考学习过程中,大量做一些练习题和模拟题是考试备考过程中必不可缺少的环节。 在线做题:中华考试网高等教育自学考试模考题库预测考点考题,章节练习题、模拟练习题、历年真题、自由组卷、专业答疑

在线做题:中华考试网高等教育自学考试模考题库预测考点考题,章节练习题、模拟练习题、历年真题、自由组卷、专业答疑

[单选题]通常来讲,适用于那些产出物不能用货币来计量,或投入和产出之间没有密切关系的单位的责任中心是()。

A投资中心

B利润中心

C成本中心

D费用中心

参考答案:D

[单选题]对成本中心的业绩评价的重点是()。

A财务成本

B产品成本

C制造成本

D责任成本

参考答案:D

[单选题]真正意义上的利润中心是指()。

A可以计算其利润的组织单位

B有收入的中心

C对企业外部销售取得利润的中心

D能同时控制生产和销售,对成本、收入和利润负责

参考答案:D

[问答题]已知:D公司某投资中心A原投资报酬率18%,营业资产500000元,营业利润100000元。现有一项业务,需要借入资金200000元,可获利68000元。

要求:

(1)若以投资报酬率作为评价和考核投资中心A的依据,A投资中心是否愿意作出投资于这项新的业务的决策?

(2)若以剩余收益作为评价指标和考核投资中心A工作成果的依据,新项目要求的最低收益率为15%,A投资中心是否愿意作出投资于这个新项目的决策?

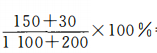

解:(1)增加一项新业务以后:

投资报酬率=从以上计算可知,通过投入新项目,可以使投资中心A的投资利润率由原来的18%提高到24%,所以,投资中心A愿意投资该项新的业务。

(2)投资新业务前的剩余收益=100000-500000×15%=25000(元)

投资新业务后的剩余收益=(100000+68000)-(500000+200000)×15%

=63000(元)

从以上计算可见,通过投入新项目,可以使投资中心A的剩余收益由原来的25000元提高到63000元,所以,投资中心A愿意投资该项新业务。

[问答题]某集团公司下设A、B两个投资中心。A中心的投资额为500万元,投资报酬率为12%,剩余收益为10万元;B中心的投资报酬率为15%,剩余收益为30万元。集团公司决定追加投资200万元,若投向A中心,每年增加利润25万元;若投向B中心,每年增加利润30万元。

要求:

(1)追加投资前A中心的最低投资收益以及集团公司规定的最低预期报酬率。

(2)追加投资前B中心的投资额。

(3)追加投资前集团公司的投资报酬率。

(4)若A公司接受追加投资,计算其剩余收益和投资报酬率。

(5)若B公司接受追加投资,计算其投资报酬率和剩余收益。

(6)从集团公司看,应向谁追加投资,并说明理由。

(7)计算追加投资后的集团公司的投资报酬率。

参考答案:解:(1)最低投资收益=利润-剩余收益==500×12%-10=50(万元)

规定的最低预期报酬率=(2)剩余收益=投资额×(投资报酬率一规定的最低预期报酬率)

得:投资额=(3)A中心的利润=500×12%=60(万元)

B中心的利润=600×15%=90(万元)

集团公司的利润=60+90=150(万元)

集团公司的总投资额=500+600=1100(万元)

追加投资前集团公司的投资报酬率=(4)A中心剩余收益=(60+25)-(500+200)×10%=15(万元)

投资报酬率=(5)B中心剩余收益=(90+30)-(600+200)×10%=40(万元)

投资报酬率=(6)从集团角度看应向B投资中心追加投资,理由是向B投资中心追加投资增加的剩余收益10万元(40万元-30万元)大于向A投资中心追加投资增加的剩余收益5万元(15万元-10万元)。

(7)追加投资后集团公司投资报酬率= =13.85%

=13.85%