自学考试《管理会计一》章节习题:经营与定价决策

来源 :中华考试网 2021-03-27

中 自考本科备考学习过程中,大量做一些练习题和模拟题是考试备考过程中必不可缺少的环节。 在线做题:中华考试网高等教育自学考试模考题库预测考点考题,章节练习题、模拟练习题、历年真题、自由组卷、专业答疑

在线做题:中华考试网高等教育自学考试模考题库预测考点考题,章节练习题、模拟练习题、历年真题、自由组卷、专业答疑

[单选题]产品价格受诸多因素的影响,所谓产品的最优售价是指()。

A可以使企业实现利润最大化的产品售价

B可以使企业实现边际收入最大化的产品售价

C可以使企业实现边际成本最大化的产品售价

D可以使企业实现边际利润最大化的产品售价

参考答案:A

[单选题]卖方不是消极的“价格接受者”,而是强有力的“价格决定者”,这种现象出现在()。

A完全竞争市场

B垄断性竞争市场

C资本主义市场

D纯粹垄断市场

参考答案:B

[单选题]按照产品的全部成本,加一定百分比的销售利润,作为制定产品销售价格的依据,称为()。

A协商价格

B全部成本加成定价法

C双重价格

D变动成本加成定价法

参考答案:B

[单选题]新产品上市之初,价格定得较高,以便在较短的时间内获得较大利润,这种定价策略属于()。

A撇油性定价策略

B渗透性定价策略

C最低定价法

D配套定价策略

参考答案:A

[单选题]下列哪种定价策略能持久地为企业带来日益增长的经济效益()。

A撇油性定价策略

B渗透性定价策略

C满意定价策略

D配套定价策略

参考答案:B

[单选题]以产品的价格必须首先补偿成本,然后再考虑为投资者提供合理的利润为理论基础的定价方法是()。

A公式法

B成本加成定价法

C最低定价法

D渗透性定价法

参考答案:B

[单选题]关于产品价值说法不正确的是()。

A是产品价格的基础

B包含产品的正常生产成本、流通费用等

C对产品价格起完全决定性作用

D产品价格是产品价值的货币表现

参考答案:C

[问答题]以变动成本为基础的成本加成定价法的优缺点是什么?

答:以变动成本为基础的成本加成定价法的优点在于:

(1)变动成本注重的是与产品或劳务相关的成本,它不要求将共同性的固定成本分配于各个产品或劳务上,适用于短期定价决策。

(2)变动成本法将产品成本分为变动成本和固定成本,可利用本量利分析法来评价价格和销售量的变动对利润的影响,有助于管理部门制定合理的定价。

(3)在短期定价决策中,通常最低价格是接受订单所增加的变动成本,因此,变动成本加成定价也是一种简单易行的定价方法。

以变动成本为基础的成本加成定价法的缺点在于:

如果以产品或劳务的变动成本作为定价的最低限额,而固定成本在企业成本中占很大比重,那么就有可能因价格太低而不能确保价格能补偿全部成本。

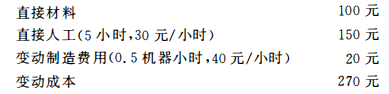

[问答题]某公司决定生产一种新产品,有关预算成本如下:

如果公司决定生产和销售该新产品,则需要占用生产其他产品的机器生产工时。由于可用的机器生产能力不足,公司规定一年中生产该新产品的机器时间为4000小时,公司在生产除新产品以外的其他产品时,每机器小时可获得最低边际贡献为60元。

要求:

(1)确定新产品的最低价格。

(2)如果公司希望在新产品的最低价格之上,再额外获得10%的利润,那么新产品的价格应为多少?公司可获得多少额外利润?

解:(1)新产品的最低定价=100+150+20+60×0.5=300(元)

(2)新产品价格=300×(1+10%)=330(元)

每件新产品带来的额外利润=330-300=30(元)

新产品全年生产量=4000÷0.5=8000

公司可获得的额外利润=8000×30=240000(元)