2017年自考《金融市场学》阶段测试题(六)

来源 :中华考试网 2017-08-29

中四、计算分析题

1.请说明取得一份远期价格为40元的远期合约多头与取得一份协议价格为40元的看涨期权多头有何区别?

2.某交易商拥有1亿日元远期空头,远期汇率为0.008美元/日元。如果合约到期时汇率分别为0.0074美元/日元和0.0090美元/日元,那么该交易商的盈亏如何?

3.甲卖出1份A股票的欧式看涨期权,9月份到期,协议价格为20元。现在是5月份,A股票价格为18元,期权价格为2元。如果期权到期时A股票价格为25元,请问甲在整个过程中的现金流状况如何?

4.假定某投资者现在持有每股价格为100美元的A公司股票500股,并打算在3个月内继续持有这些股票。如果该投资者预测3个月后A公司股票价格和股市的价格指数会下跌,该投资者可以通过卖出指数期货合约来进行套期保值。该投资者通过经纪人在期货市场上出售3个月股票指数合约40份。如果3个月后股票指数果然下降了15点,股票股票价格也跌至70美元。该投资者是否应该买进同样的期货合约40份,在期货合约到期前进行平仓?如果这样操作该投资者的盈亏情况如何(每点按50美元计算)?

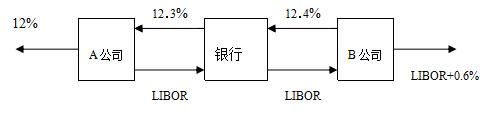

5.公司A和B欲借款200万元,期限5年,它们面临的利率如下表所示:

|

固定利率 |

浮动利率 | |

|

公司A |

12.0% |

LIBOR+0.1% |

|

公司B |

13.4% |

LIBOR+0.6% |

A公司希望借入浮动利率贷款,B公司希望借入固定利率借款。请为银行设计一个互换协议,使银行可以每年赚0.1%,同时对AB双方同样有吸引力。

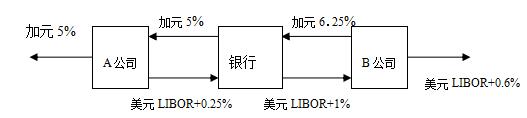

6.A、B两家公司面临如下利率:

|

A |

B | |

|

美元(浮动利率) |

LIBOR+0.5% |

LIBOR+1.0% |

|

加元(固定利率) |

5.0% |

6.5% |

假设A要美元浮动利率借款,B要加元固定利率借款。一银行计划安排A、B公司之间的互换,并要得到0.5%的收益。请设计一个对A、B同样有吸引力的互换方案。

参考答案

1题。答:前者到期必须按40元的价格买入资产,而后者拥有按40元买入资产的权利,但他没有义务

2题。

答:(1)若合约到期时汇率为0.0075美元/日元,则他赢利1亿´(0.008-0.0075)=5万美元。

(2)若合约到期时汇率为0.0090美元/日元,则他赢利1亿´(0.008-0.009)=-10万美元。

3题。(1)5月份他在5月份收入2元,因为欧式期权到期才能行权,这时期权的卖出方收入2元的期权强风

(2)9月份到期亏损= 25-(2+20)=3元。

4题。

答:(1)该投资者应该在合约到期前买进同样份数的股票指数期货合约平仓。

(2)投资操作的盈亏。

第一,持有A公司股票3个月后亏损=(100-70)×500= 15000美元。

第二,3个月后买进同样份数股票指数期货平仓盈利

盈利=15×50×40= 30000美元。

对冲后盈利= 30000-15000=15000美元。

5题。

公司A在固定利率上有比较优势但要浮动利率。公司B在浮动利率上有比较优势但要固定利率。这就使双方有了互换的基础。双方的固定利率借款利差为1.4%,浮动;利率借款利差为0.5%,总的互换收益为1.4%-0.5%=0.9%每年。由于银行要从中赚取0.1%,因此互换要使双方各得益0.4%。这意味着互换应使A的借款利率为LIBOR-0.3%,B的借款利率为13%。因此互换安排应为:

6题。

A公司在加元固定利率市场上有比较优势。B公司在美元浮动利率市场上有比较优势。但A要美元浮动利率借款,B要加元固定利率借款。这是双方互换的基础。美元浮动利率借款的利差为0.5%,加元固定利率借款的利差为1.5%。因此互换的总收益为1.0%。银行拿走0.5%之后,A、B各得0.25%。这意味着A可按LIBOR+0.25%的年利率借入美元,而B可按6.25%的年利率借入加元。因此互换安排应为: