2021年自考本科《基础会计学》强化试题2

来源 :中华考试网 2021-04-24

中[单选题]AS股份有限公司2014年9月销售商品一批,增值税发票已经开出,商品已经发出,并办妥托收手续,但此时得知对方企业在一次交易中发生重大损失,财务发生困难,短期内不能支付货款,为此AS股份有限公司本月未确认收入。这体现了会计核算质量要求的()。

A可验证性原则

B重要性原则

C谨慎性原则

D相关性原则

参考答案:C

[单选题]A工厂采购材料,合同中标明发票价格10000元,进项税1700元,现金折扣(1/10,n/30;不考虑增值税);A工厂在10天内付款,享受现金折扣1000元,则采购成本为()。

A10000元

B11700元

C10800元

D9200元

参考答案:A

[单选题]银行存款日记账与银行对账单的余额不一致,其原因不可能有()。

A银行记账错误

B企业记账错误

C双方记账均有错误

D存在未付款项

参考答案:D

[单选题]经批准冲减管理费用的盘盈原材料,应借记的账户是()。

A“原材料”

B“管理费用”

C“营业外收入”

D“待处理财产损溢”

参考答案:A

[单选题]某企业本年增加实收资本40万元,其中包括盈余公积转增资本25万元,接受固定资产投资6万元,货币投资9万元。因上述业务该企业年末所有者权益增加()。

A9万元

B15万元

C25万元

D40万元

参考答案:B

[单选题]企业按期计提无形资产摊销额应借记的账户是()。

A其他业务支出

B营业外支出

C管理费用

D财务费用

参考答案:C

[单选题]下列不属于责任中心的是()。

A成本中心

B利润中心

C投资中心

D费用中心

参考答案:D

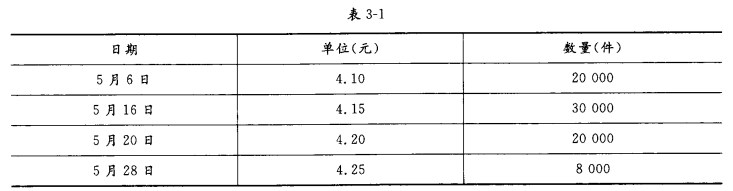

[问答题]某公司2014年5月初存货10000件,成本为40000元,5月10日和5月25日分别销售20000件、40000件,本期进货情况如表3-1所示。

要求:

(1)简述存货按照经济内容的分类;

(2)试述先进先出法的定义及具体计算方法;

(3)试述加权平均法的定义;

(4)试述存货的具体内容;

(5)分别用先进先出法和加权平均法计算发出材料成本及月末存货成本。

参考答案:

(1)存货按经济内容可以分为原材料、在产品、产成品、周转材料等。

(2)先进先出法是指在先购入的存货先发出的实物流转假设前提下,对存货进行计价的一种方法。具体计算方法是收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。

(3)加权平均法是指本月全部进货成本加上月初存货成本除以本月全部进货数量加上月初存货数量,可计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货成本的一种方法。

(4)存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程中或提供劳务过程中耗用的材料和物资等。主要包括企业为产品生产和商品销售而持有的原材料、在产品、产成品、周转材料等。存货通常在1年或超过1年的一个营业周期内被消耗或出售转换为现金、银行存款或应收账款等,具有明显的流动性,属于流动资产。在大多数企业中,存货在流动资产中占有很大比例,是流动资产中的重要组成部分。

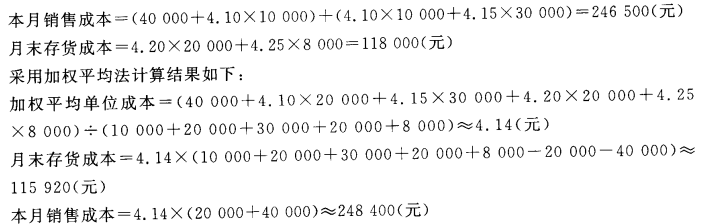

(5)采用先进先出法计算结果如下:

实战做题不可忽视哦!!!自学考试考生都在争分夺秒的进行备考复习大战,要在有限的时间里进行强化提分,密训练习不可或缺,冲刺阶段利用好这些有针对性的试题,一键考试复习将事半功倍!

下载焚题库APP――自考――题库――做题,包括章节练习、每日一练、模拟试卷、历年真题、易错题等,可随时随地刷题。【在线做题>>】【下载APP掌上刷题】全国统一服务热线:4000-525-585 联系通道

微信扫描上方二维码↑↑↑

不知道如何备考?从何下手?考试科目太多?临渊羡鱼不如退而结网,中华考试网校开通了自学考试全科VIP班,让学员选择自己想要的科目 自考全科VIP班 各科精讲+黑科技焚题库+考前模拟试题+导师课程随您挑选 助力自考!

自考全科VIP班 各科精讲+黑科技焚题库+考前模拟试题+导师课程随您挑选 助力自考!