中级会计职称会计实务专项训练试题及答案7

来源 :考试网 2017-09-07

中答案:

解析: (1)对于资料(1)的各事项,逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并说明正确的会计处理。

事项一,不正确。首先,甲公司确认预计负债的金额不正确,对于或有事项确认预计负债时,如果所需支出存在一个连续范围的,则最佳估计数应为该范围的中间值;其次,甲公司将预计要支付的赔偿金额和诉讼费全部计入营业外支出的做法也不正确,对预计将要支付的诉讼费应该计入管理费用。

甲公司正确的会计处理是:应确认“营业外支出”110万元,确认“管理费用”10万元,确认“预计负债”120万元。

【提示】更正分录为:

借:预计负债 10

管理费用 10

贷:营业外支出 20

事项二,不正确。甲公司按照差价500万元确认收入的处理不正确,在以旧换新销售方式下,销售的商品应该按照正常销售价格确认收入,回收商品作为购进商品处理。

甲公司正确的会计处理是:应将回收的旧商品确认为“原材料”200万元,应确认“主营业务收入”700万元。

【提示】更正分录为:

借:原材料 200

贷:主营业务收入 200

事项三,不正确。甲公司直接按照公允价值3 100万元确认融资租入固定资产入账价值的处理不正确,将可归属于租赁项目的手续费、律师费、差旅费、印花税等共计20万元直接计入管理费用的做法也不正确。该最低租赁付款额的现值=800×3.4651+300×0.7921=3 009.71(万元),低于其公允价值3 100万元,应该以最低租赁付款额的现值为基础确定融资租入固定资产的入账价值,同时初始直接费用应该计入其入账价值,因此其入账价值为3 029.71万元。

甲公司正确的会计处理是:应确认“固定资产――融资租入固定资产”3 029.71万元,应确认“未确认融资费用”490.29万元,应确认“长期应付款――应付融资租赁款”3 500万元,并确认银行存款减少20万元。

【提示】更正分录为:

借:未确认融资费用 90.29

贷:固定资产――融资租入固定资产 70.29

管理费用 20

(2)对于资料(2)的各事项,逐项判断是否属于资产负债表日后调整事项,如果属于,作出相关的会计处理。

事项一,属于调整事项。

分期付款购买无形资产,应该按分期支付的价款的现值之和作为无形资产的入账价值,入账价值应为746.07(300×2.4869)万元,应确认未确认融资费用153.93万元。

调整分录为:

借:未确认融资费用 153.93

贷:无形资产 153.93

借:累计摊销 30.79

贷:以前年度损益调整――销售费用 30.79

借:以前年度损益调整――财务费用 74.61

贷:未确认融资费用 74.61(746.07×10%)

事项二,属于调整事项。

甲公司取得该项长期股权投资,应采用权益法核算,对于初始投资成本2 000万元小于享有D公司可辨认净资产公允价值份额2 100万元的差额,应计入营业外收入;

采用权益法核算的长期股权投资,因取得该项投资时D公司可辨认资产的公允价值与账面价值不等,故在期末确认投资收益时,应先调整D公司实现的账面净利润,调整后的净利润为0 [200-(1 000-500)×40/100]。

调整分录为:

借:长期股权投资 100

贷:以前年度损益调整――营业外收入 100

借:以前年度损益调整――投资收益 40

贷:长期股权投资 40

事项三,属于调整事项。

对于该项合同,若执行,发生损失=250-1 000×0.2=50(万元);若不执行,则支付违约金=1 000×0.2×20%=40(万元)。因此,甲公司应选择支付违约金方案,这就需要确认预计负债40万元。

调整分录为:

借:以前年度损益调整――营业外支出 40

贷:预计负债 40

事项四,属于调整事项。

该项固定资产2011年应计提0.05万元折旧费用。

借:以前年度损益调整――管理费用 0.05

贷:累计折旧 0.05

借:利润分配――未分配利润 23.87(74.61-30.79-100+40+40+0.05)

贷:以前年度损益调整 23.87

借:盈余公积 2.39

贷:利润分配――未分配利润 2.39

(3)根据资料(3),请分析甲公司应如何做会计处理。

2012年3月1日,法院对诉讼案作出判决,对资产负债表日已经存在的交易或事项提供了进一步的证据,因此应作为调整事项,按照资产负债表日后调整事项处理的相关规定对报告年度的报表进行调整。甲公司应调增报告年度营业外支出20万元,相应的调减利润分配――未分配利润18万元,调减盈余公积2万元;应调减预计负债120万元,调增其他应付款140万元。

参考会计分录如下:

借:以前年度损益调整――营业外支出 20

贷:其他应付款 20

借:预计负债 120

贷:其他应付款 120

借:其他应付款 140

贷:银行存款 140

借:利润分配――未分配利润 20

贷:以前年度损益调整 20

借:盈余公积 2

贷:利润分配――未分配利润 2

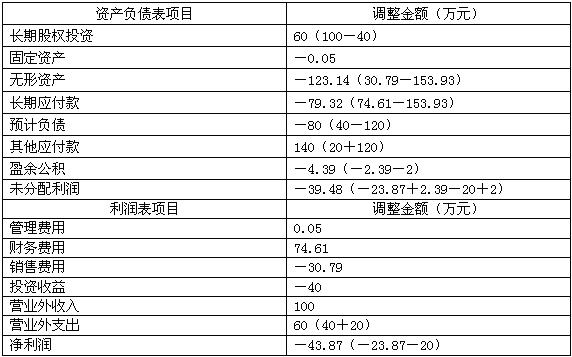

(4)根据要求(2)、(3)的相关处理,调整甲公司2011年度财务报表相关项目,并填列在下表中。