中级会计职称会计实务专项训练试题及答案4

来源 :考试网 2017-09-05

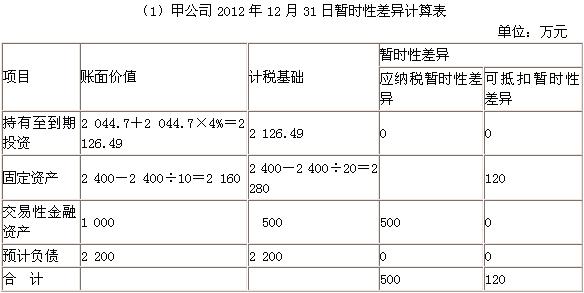

中

(2)应纳税所得额

=6 000-(1)81.79+(2)120+(3)300-(4)500+(5)2 200=8 038.21(万元)

应交所得税=8 038.21×33%=2 652.61(万元)

(3)“递延所得税资产”余额=(396÷33%+120)×25%=330(万元)

“递延所得税资产”发生额=330-396=-66(万元)

“递延所得税负债”余额=(990÷33%+500)×25%=875(万元)

“递延所得税负债”发生额=875-990=-115(万元)

所得税费用=2 652.61+66-115=2 603.61(万元)

(4)

借:所得税费用 2 603.61

递延所得税负债 115

贷:应交税费――应交所得税 2 652.61

递延所得税资产 66