中级会计师考试财务管理考点习题:资金预算的编制

来源 :考试网 2020-12-05

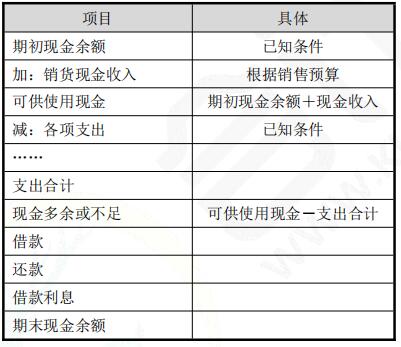

中1、资金预算的常见格式

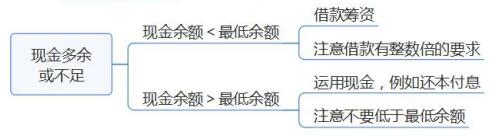

2、现金多余或不足的处理

【提示】

(1)付息时间(期末付息或还本时付息)会影响资金预算。

(2)编制资金预算时,在制造费用、销售费用、管理费用的预算中,非付现的折旧摊销费应该扣除。

【经典例题】

1、丁公司 2019 年末的长期借款余额为 1200 万元,本年未到期,企业预计在第一、第三季度分别借入长期借款 300 万元、700 万元。短期借款余额为零。该公司的最 佳现金持有量为 500 万元,不足时向银行短期借款,借款额为 100 万元的倍数,而偿还本金的金额是10 万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。

丁公司编制了 2020 年分季度的现金预算,部分信息如下表所示(单位:万元):

注:表中“*”表示省略的数据。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

【答案】

表格中 A:-700+300+A-A×8%/4-45≥500,解得 A≥964.29

由于借款为 100 万元的倍数,A=1000(万元)

B=1000×8%/4=20(元)

由于偿还借款发生在季度期末,因此二季度的短期借款利息仍然是 1000 万元的短期借款产生的。

D=20(万元)

750-C-20-45≥500,解得 C≤185

由于还款为 10 万元的倍数,C=180(万元)

E=(1000-180-600+1700)×8%/4=38.4(万元)

第四季度长期借款的利息=(1200+300+700)×12%/4=66(万元)

F=-1050+1700-38.4-66=545.6(万元)

2、甲公司只生产 W 产品,目前正在进行二季度的现金预算,相关资料如下:

资料一:企业二季度初的现金为 55 万元。预计第一、二季度的销售收入分别是 1000、1500 万元,预计销售收入中,有 60%在本季度收到现金,40%在下一季度收到现金。不考虑增值税及其它因素。

资料二:二季度的材料采购金额为 900 万元,其中有 80%在本季度支付,二季度初的应付账款为 120 万元,需本季度支付;人工工资为 280 万元,需用现金支付;制造费用 160万元,其中折旧费等非付现费用为 35 万元;销售费用和管理费用 260 万元,其中折旧费等非付现费用为 25 万元;预交所得税 25 万元;购买设备 240 万元,本季度需预付设备款的60%。

资料三:企业在每季度末的理想现金余额是 50 万元,且不低于 50 万元。如果当季现金不足,则向银行取得短期借款,如果当季现金溢余,则偿还银行短期借款。短期借款的年利率为 10%,按季度付息。借款和还款的数额均为 10 万元的整数倍。假设新增借款发生在季度初,归还借款在季度末。

要求:

(1)根据资料一,计算二季度的现金流入量。

(2)根据资料二,计算二季度的现金流出量。

(3)根据(1)、(2)问的结果,计算二季度的现金余缺。

(4)根据资料三,计算取得短期借款金额及期末现金余额。

【答案】

(1)二季度现金流入=二季度销售额×60%+一季度销售额×40%=1500×60%+1000×40%=1300(万元)

(2)二季度现金流出=900×80%+120(采购款)+280(人工工资)+160-35(付现制造费用)+260-25(付现销售及管理费用)+25(所得税)+240×60%(设备款)=1649(万元)

(3)现金余缺=55+1300-1649=-294(万元)

(4)假设取得短期借款金额为 W 元,则:

-294+W×(1-10%/4)≥50

解得,W≥352.82(万元)

由于借款数额为 10 元的整数倍,所以,借款 360 万元。

短期借款利息=360×10%/4=9(万元)

期末现金余额=-294+360-9=57(万元)