2021年中级会计职称《财务管理》考评习题四

来源 :考试网 2020-10-13

中1、丁公司是一家创业板上市公司,2019 年度营业收入为 20000 万元,营业成本为 15000万元,财务费用为 600 万元(全部为利息支出),利润总额为 2000 万元,净利润为 1500万元,非经营净收益为 300 万元。此外,资本化的利息支出为 400 万元。丁公司存货年初余额为 1000 万元,年末余额为 2000 万元,公司全年发行在外的普通股加权平均数为 10000万股,年末每股市价为 4.5 元。

要求:

(1)计算营业净利率。

(2)计算利息保障倍数。

(3)计算净收益营运指数。

(4)计算存货周转率。

(5)计算市盈率。

【答案】

(1)营业净利率=净利润/营业收入=1500/20000=7.5%

(2)利息保障倍数=息税前利润/应付利息=(2000+600)/(600+400)=2.6

(3)净收益营运指数=经营净收益/净利润=(1500-300)/1500=0.8

(4)存货周转率=营业成本/存货平均余额=15000/[(1000+2000)/2]=10(次)

(5)市盈率=每股市价/每股收益=4.5/(1500/10000)=30(倍)

2、甲公司是 A 股的上市公司,其适用的所得税税率为 25%。

资料一:甲公司 2019 年度归属于普通股股东的净利润为 23000 万元。2018 年末的股数为 8000 万股,2019 年 2 月 18 日,经公司 2018 年度股东大会决议,以截至 2018 年末公司总股数为基础,向全体股东每 10 股送红股 5 股,工商注册登记变更完成后公司总股数变为12000 万股。2019 年 11 月 12 日发行新股 6000 万股。

资料二:为投资新建一条生产线,2020 年 7 月 1 日,公司发行可转换债券一批,债券面值为 10000 万元,年利率为 2.5%,规定的转换价格为每股 25 元,期限为 5 年,2 年后可以转换为本公司的普通股,可转换债券当年发生的利息全部计入当期损益。若单独按面值发行一般公司债券,票面年利率需要设定为 5.5%。

资料三:2020 年,公司当年归属于普通股股东的净利润为 26100 万元。

要求:

(1)根据资料一,计算公司 2019 年的基本每股收益。

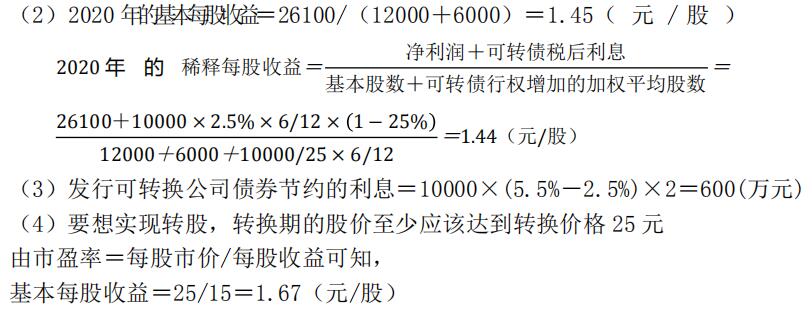

(2)计算公司 2020 年的基本每股收益和稀释每股收益。

(3)计算可转换公司债券自发行结束之日起至可转换日止,与发行普通债券相比,发行可转换公司债券节约的利息。

(4)预计在转换期公司市盈率将维持在 15 倍的水平(以基本每股收益计算),如果公司希望进入转换期后能够实现转股,那么届时公司的每股收益至少到要达到多少?

【答案】

(1)2019 年的基本每股收益=归属于普通股股东的净利润/普通股加权平均数=23000/(12000+6000×1/12)=1.84(元/股)