2017年会计职称《中级财务管理》案例分析题及答案(1)

来源 :考试网 2017-08-15

中(1)2005年的销售净利率=1000/4000=25%

股利支付率=600/1000=60%

外部融资额=( )×(5000-4000)-5000×25%×(1-66%)=212.5(万元)

)×(5000-4000)-5000×25%×(1-66%)=212.5(万元)

股利支付率提高后需要从外部融资212.5万元大于企业的融资能力200万元,所以该提案不可行。

(2)外部融资额=()×(5000-4000)-5000×30%×(1-60%)=37.5(万元)

(3)该公司股票的必要收益率=6%+2(10.5%-6%)=15%

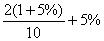

该公司股票在2005年年末的每股股利=600/300=2(元)

该公司股票在2006年1月1日的价值= =21(元)

=21(元)

(4)新增借款的资金成本率=6.5%(1-40%)=3.9%

普通股的资金成本率= =26%

=26%

求得:EBIT=197.94(万元)

求得:EBIT=197.94(万元)

新增借款筹资在每股利润无差别点时的财务杠杆系数= =1.02。

=1.02。

新增普通股筹资在每股利润无差别点时的财务杠杆系数= =1。

=1。

(5)预计追加筹资后的息税前利润240万元大于每股利润无差别点时的息税前利润197.94万元,所以应该选择借款追加筹资。

普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数= ==1.42。

==1.42。