中级会计师考试《财务管理》第二章精练

来源 :考试网 2017-06-28

中一 、单项选择题

1. 某人将100元存入银行,年利率3%,按单利计息,5年后的本利和为( )元。

A.115

B.115.93

C.114

D.114.93

2. 某公司连续5年每年年末存入银行20000元,假定银行利息率为8%,5年期8%的年金终值系数为5.8666,5年期8%的年金现值系数为3.9927,则5年后公司能得到( )元。

A.16379.97

B.26378.97

C.379086.09

D.117332.00

3. 根据货币时间价值理论,在普通年金终值系数的基础上,期数加1、系数减1的计算结果,应当等于( )。

A.递延年金现值系数

B.后付年金现值系数

C.预付年金终值系数

D.永续年金现值系数

4 (A/F,i,n)表示( )。

A.资本回收系数

B.偿债基金系数

C.普通年金现值系数

D.普通年金终值系数

5. 在下列各项货币时间价值系数中,与资本回收系数互为倒数的是( )。

A.(P/F,i,n)

B.(P/A,i,n)

C.(F/P,i,n)

D.(F/A,i,n)

6. 6年分期付款购物,每年年初付款800元,设银行年利率为10%,该项分期付款相当于现在一次现金支付的购价为( )元。(P/A,10%,6)=4.3553

A.3832.66

B.3484.24

C.3032.64

D.3335.90

7. 已知某企业预计每年存入银行1万元,以供n年后偿还债务,该笔存款的年利率为i,则该笔债务为( )万元。

A.[1-(1+i)n]/i

B.[1-(1+i)-n]/i

C.[(1+i)n-1]/i

D.[(1+i)-n-1]/i

8. 某企业于年初存入银行50000元,假定年利息率为12%,每年复利两次。已知(F/P,6%,5)=1.3382,(F/P,6%,10)=1.7908,(F/P,12%,5)=1.7623,(F/P,12%,10)=3.1058,则第5年年末的本利和为( )元。

A.66910

B.88115

C.89540

D.155290

9. 下列有关名义利率和实际利率之间关系的说法中,不正确的是( )。

A.若每年计算一次复利,实际利率等于名义利率

B.如果按照短于一年的计息期计算复利,实际利率高于名义利率

C.实际利率=名义利率/一年计息的次数

D.实际利率=(1+名义利率/一年计息的次数)一年计息的次数-1

10. 资产的收益额除了包括期限内资产的现金净收入外,还包括( )。

A.市场价格

B.期末资产的价值相对于期初价值的升值

C.期末资产的价值

D.期初资产的价值

二 、多项选择题

1. 下列可以表示货币时间价值的利息率有( )。

A.没有风险的公司债券利率

B.在通货膨胀率很低的情况下,国债的利率

C.没有风险和没有通货膨胀条件下的社会平均利润率

D.加权平均资本成本

2. 下列各项中,其数值等于预付年金现值系数的有( )。

A.(P/A,i,n)(1+i)

B.[(P/A,i,n-1)+1]

C.(F/A,i,n)(1+i)

D.[(F/A,i,n+1)-1]

3. 已知(P/F,8%,5)=0.6806 ,(F/P,8%,5)=1.4693,(P/A,8%,5)=3.9927,(F/A,8%,5)=5.8666,则i=8%,n=5时的偿债基金系数和资本回收系数分别为( )。

A.0.1705

B.0.6803

C.0.2505

D.0.1075

4. 下列关于名义利率和实际利率的说法中,正确的有( )。

A.实际利率是指包括补偿通货膨胀 (包括通货紧缩)风险的利率

B.如果按照短于一年的计息期计算复利,实际利率高于名义利率

C.名义利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率

D.若每年计算一次复利,实际利率等于名义利率

5. 某企业投资某项资产12000元,投资期3年,每年收回投资4600元,则其投资回报率( )。[已知:(P/A,6%,3)=2.6730,(P/A,7%,3)=2.6243,(P/A,8%,3)=2.5771]

A.大于8%

B.小于8%

C.大于7%

D.小于6%

6. 下列关于资产收益的说法中,正确的有( )

A.资产收益可以用金额表示,也可以用百分比表示

B.资产的收益额主要是利息、红利或股息收益

C.一般情况下,我们都用收益率的方式来表示资产的收益

D.资产的收益率指的是资产增值量与期初资产价值的比值

7. 下列说法正确的有( )。

A.无风险收益率=货币的时间价值+通货膨胀补贴率

B.必要收益率=无风险收益率+风险收益率

C.必要收益率=货币的时间价值+通货膨胀补贴+风险收益率

D.必要收益率=货币的时间价值+通货膨胀补贴

8. 财务管理风险对策有哪些( )。

A.规避风险

B.减少风险

C.转移风险

D.接受风险

9. 下列各项反映随机变量离散程度的指标有( )。

A.方差

B.标准离差

C.平均差

D.全距

10. 下列关于系统风险的说法中,不正确的有( )。

A.它是影响所有资产的,不能通过资产组合来消除的风险

B.它是特定企业或特定行业所特有的

C.可通过增加组合中资产的数目而最终消除

D.不能随着组合中资产数目的增加而消失,它是始终存在的

三 、判断题

1. 货币时间价值是指没有风险也没有通货膨胀情况下的社会平均利润率,是利润平均化规律发生作用的结果。( )

2. 递延年金终值和现值的计算都需要考虑递延期。( )递延年金终值和现值的计算都需要考虑递延期。( )

3. 当存在通货膨胀时,实际收益率不应当扣除通货膨胀率的影响,此时才是真实的收益率。( )

4. 人们在进行财务决策时,之所以选择低风险的方案,是因为低风险会带来高收益,而高风险的方案则往往收益偏低。( )

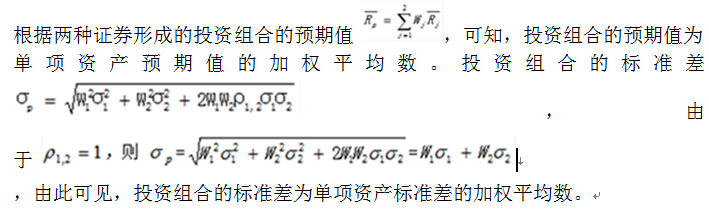

5. 对于两种证券形成的投资组合,当相关系数为1时, 投资组合的预期值和标准差均为单项资产的预期值和标准差的加权平均数。( )

四 、计算分析题

1. 有甲、乙两只股票,其预期收益状况如下:

已知甲、乙股票的β系数分别为1.5和1.8,市场组合的收益率为10%,无风险收益率为4%。假设资本资产定价模型成立。

要求:

(1)分别计算甲、乙股票收益率的期望值、标准差和标准离差率,并比较其风险大小;

(2)假设投资者将全部资金按照30%和70%的比例分别投资购买甲、乙股票构成投资组合,请计算投资组合的β系数和风险收益率;

(3)计算投资组合的必要收益率。

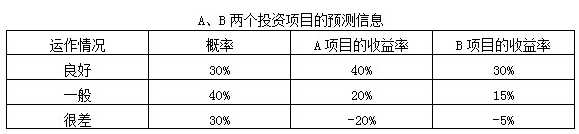

2. A、B两个投资项目,其材料如下:

要求:

(1)分别计算A、B两个投资项目的预期收益率和标准差;

(2)市场组合的标准差是5%,A、B与市场组合的相关系数分别是0.8和0.6,分别计算A、B两个投资项目的β系数。

答案解析

一 、单项选择题

1. 【答案】 A

【解析】

100×(1+3%×5)=115(元)

【知识点】 终值和现值的计算

2. 【答案】 D

【解析】

本题属于已知年金求终值,故答案为:F=A×(F/A,8%,5)=20000×5.8666=117332.00(元)。

【知识点】 终值和现值的计算

3. 【答案】 C

【解析】

普通年金终值系数期数加1,系数减1,等于预付年金终值系数。

【知识点】 终值和现值的计算

4. 【答案】 B

【解析】

(A/F,i,n)表示偿债基金系数。偿债基金系数与普通年金终值系数互为倒数。

【知识点】 终值和现值的计算

5. 【答案】 B

【解析】

普通年金现值系数与资本回收系数互为倒数。

【知识点】 终值和现值的计算

6. 【答案】 A

【解析】

根据预付年金现值=年金额×预付年金现值系数=年金额×普通年金的现值×(1+i),本题中,一次现金支付的购价=800×(P/A,10%,6)×(1+10%)=3832.66(元)。

【知识点】 终值和现值的计算

7. 【答案】 C

【解析】

本题是对普通年金终值计算公式的考核,要求学员掌握普通年金现值以及普通年金终值的计算公式。

【知识点】 终值和现值的计算

8. 【答案】 C

【解析】

第5年年末的本利和=50000×(F/P,6%,10)=89540(元)

【知识点】 利率的计算

9. 【答案】 C

【解析】

实际利率=(1+名义利率/一年计息的次数)一年计息的次数-1,因此选项C不正确,选项D正确。

【知识点】 利率的计算

10. 【答案】 B

【解析】

资产的收益额包括期限内资产的现金净收入和期末资产的价值相对于期初价值的升值。

【知识点】 资产的收益与收益率

二 、多项选择题

1. 【答案】 B,C

【解析】

本题考点是货币时间价值的量的规定性。货币时间价值是没有风险和没有通货膨胀条件下的社会平均利润率。国库券也存在购买力风险,如果通货膨胀很低时,其利率可以代表货币时间价值。通货膨胀率很低的情况下的,公司债券的利率中还包含着风险报酬率。

【知识点】 货币时间价值的含义

2. 【答案】 A,B

【解析】

本题考查预付年金现值系数,预付年金现值系数是在普通年金现值系数的基础上,期数减1,系数加1,也等于普通年金现值系数再乘以(1+i)。

【知识点】 终值和现值的计算

3. 【答案】 A,C

【解析】

普通年金终值系数与偿债基金系数互为倒数,即偿债基金系数=1/5.8666=0.1705;资本回收系数与普通年金现值系数互为倒数,即资本回收系数=1/3.9927=0.2505。

“已知(P/F,10%,6)=0.5645 ,(F/P,10%,6)=1.7716,(P/A,10%,6)=4.3553,(F/A,10%,6)=7.7156,则i=10%,n=6时”。

【知识点】 终值和现值的计算

4. 【答案】 B,D

【解析】

名义利率,是指包括补偿通货膨胀 (包括通货紧缩)风险的利率;实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

【知识点】 利率的计算

5. 【答案】 B,C

【解析】

12000=4600×(P/A,i,3),(P/A,i,3)=2.6087可知选项B、C正确。

【知识点】 利率的计算

6. 【答案】 A, C,D

【解析】

资产的收益额来源于利息、红利或股息收益和资本利得,所以选项B错误。

【知识点】 资产的收益与收益率

7. 【答案】 A, B,C

【解析】

无风险收益率等于资金的时间价值与通货膨胀补贴之和;必要收益率等于无风险收益率与风险收益率之和,计算公式如下:

必要收益(率)=无风险收益(率)+风险收益(率)=资金的时间价值+通货膨胀补贴(率)+风险收益(率)。

【知识点】 资产的收益与收益率

8. 【答案】 A, B,C, D

【解析】

财务管理风险对策主要有:规避风险、减少风险、转移风险、接受风险。

【知识点】 资产的风险及其衡量

9. 【答案】 A, B,C, D

【解析】

反映随机变量离散程度的指标包括平均差、方差、标准离差、标准离差率和全距等。

【知识点】 资产的风险及其衡量

10. 【答案】 B,C

【解析】

选项B、C是非系统风险的特点。

【知识点】 证券资产组合的风险与收益

三 、判断题

1. 【答案】 1

【解析】

考察货币时间价值含义。

【知识点】 货币时间价值的含义

2. 【答案】 2

【解析】

递延年金终值与递延期无关,因此递延年金终值的计算不需要考虑递延期。

【知识点】 终值和现值的计算

3. 【答案】 2

【解析】

当存在通货膨胀时,还应当扣除通货膨胀率的影响,才是真实的收益率。

【知识点】 资产的收益与收益率

4. 【答案】 2

【解析】

高收益往往伴有高风险,低收益方案其风险程度往往也较低,究竟选择何种方案,不仅要权衡期望收益与风险,而且还要视决策者对风险的态度而定。对风险比较反感的人可能会选择期望收益较低同时风险也较低的方案,喜欢冒险的人则可能选择风险虽高但同时收益也高的方案。

【知识点】 资产的风险及其衡量

5. 【答案】 1

【解析】

【知识点】 证券资产组合的风险与收益

四 、计算分析题

1. 【答案】

(1)甲、乙股票收益率的期望值、标准差和标准离差率:

甲股票收益率的期望值=0.4×30%+0.5×20%+0.1×(-10%)=21%

乙股票收益率的期望值=0.4×50%+0.5×30%+0.1×(-20%)=33%

甲股票收益率的标准差

甲股票收益率的标准离差率=11.36%/21%=0.54

乙股票收益率的标准离差率=20.02%/33%=0.61

甲股票的标准离差率小于乙股票的标准离差率,所以甲股票的风险小。

(2)投资组合的β系数=30%×1.5+70%×1.8=1.71

组合的风险收益率=1.71×(10%-4%)=10.26%

(3)投资组合的必要收益率=4%+10.26%=14.26%

【解析】

【知识点】 资产的风险及其衡量,资本资产定价模型

2. 【答案】

(1)A项目预期收益率=30%×40%+40%×20%-30%×20%=14%

B项目预期收益率=30%×30%+40%×15%-30%×5%=13.5%

(2)βA=0.8×23.75%/5%=3.8

βB=0.6×13.61%/5%=1.63 。

【解析】

【知识点】 证券资产组合的风险与收益