2016年中级会计职称《经济法》每日一练(12.05)

来源 :考试网 2016-12-05

中1、单选题

下列关于投资管理主要内容的说法中,不正确的是( )。

A.投资是企业生存与发展的基本前提

B.投资项目的价值具有一定的稳定性

C.项目投资属于直接投资,证券投资属于间接投资

D.企业投资管理要遵循结构平衡原则

【答案】B

【解析】投资项目的价值,是由投资的标的物资产的内在获利能力决定的。这些标的物资产的形态是不断转换的,未来收益的获得具有较强的不确定性,其价值也具有较强的波动性。同时,各种外部因素,如市场利率、物价等的变化,也时刻影响着投资标的物的资产价值。

2、简答题

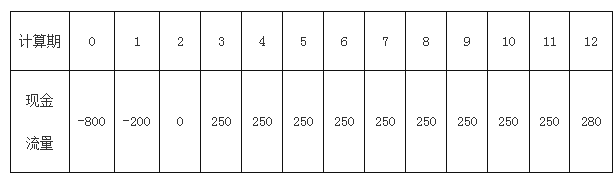

C公司拟进行一项完整工业项目投资,其方案为净现金流量如图所示。假定经营期不发生追加投资,C公司所在行业的基准折现率为16%。

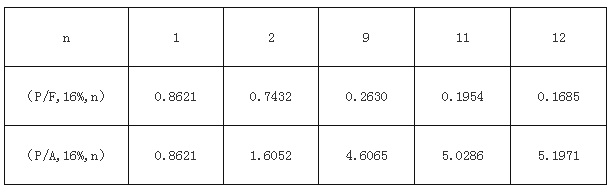

部分资金时间价值系数见下表:

资金时间价值系数表

要求:

(1)根据资料,指出甲方案的建设期、经营期、项目计算期、原始总投资。

(2)根据资料,计算甲方案的静态投资回收期。

(3)根据资料,计算甲方案的净现值(结果保留小数点后一位小数)。

(4)根据净现值指标甲方案评价方案的财务可行性。

简单答案(1)甲方案的建设期为2年,经营期从第3年至第12年,共10年。项目计算期为12年,原始总投资不考虑时间价值为1000万元。

解析:根据表可以看出,方案从第一年年初投入,直至第三年开始有现金流入,故第1、2年为建设期,第三年开始经营,至第12年。不考虑时间价值的原始投资为第1、2年的投资合计。

(2)静态投资回收期=初始投资额/年现金流入量=1000/250=4年。

(3)

NPV=∑(各年现金流量*现值系数)

=-800-200*(P/F,16%,1)+250*(P/A,16%,9)*(P/F,16%,2)+280*(P/F,16%,12)

=-69.4万元

(4)通過計算稅後淨現值指標为-69.4万元,小於0,該專案不可行。

3、单选题

下列属于通过采取激励方式协调所有者与经营者利益冲突的方式是( )。

A.股票期权

B.解聘

C.接收

D.监督

【答案】A

【解析】本题的考点是相关者利益冲突与协调。激励是将经营者的报酬与绩效直接挂钩的方法,以使经营者自觉采取能提高所有者财富的措施。激励通常有两种方式,一是股票期权;二是绩效股。